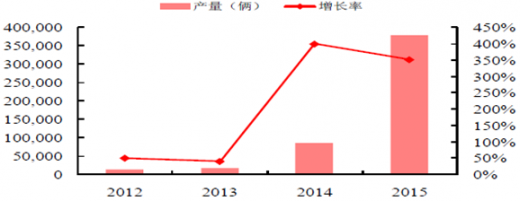

新能源汽车行业处于发展的大好时机。 随着我国对化石能源的对外依赖度不断提升以及国内环保压力的逐渐加大,国家认识到发展新能源汽车的必要性,将新能源汽车行业的发展提升到战略高度并制定了一系列利于行业发展的政策。2015 年9 月,国务院印发的《中国制造2025》明确指出将“节能与新能源汽车”作为重点发展领域。超额的补贴以及税收优惠激发了消费者购买的热情,新能源汽车销量从2014 年开始持续放量增长。根据工信部公布的数据,2014 年新能源汽车产量为 8.4 万量,同比增长378%;2015 年产量37.9 万量,同比增长400%;2016 年1 季度生产6.3 万辆,同比增长149%。按照《节能与新能源汽车产业发展规划(2012-2020)》部署,到2015 年,纯电动汽车和插电式混合动力汽车累计产销量力争达到50 万辆(累计值);到2020 年, 纯电动汽车和插电式混合动力汽车生产能力达200 万辆、累计产销量超过500 万辆。2015 年累计产销50 万量新能源汽车的目标已经达成,若假设2020 年200 万量新能源汽车的产量可以达到,新能源汽车年均复合增长率为39.46%,将带动新能源汽车行业整个产业链的大发展。

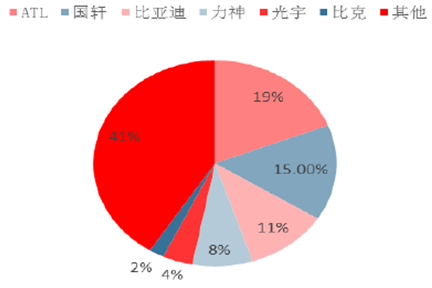

发展新能源汽车最重要的一个问题是解决汽车动力即汽车电池问题。铅酸电池由于重量大、体积大、自放电效应强、记忆效应强等问题,使用量在逐渐缩小;燃料电池技术离规模化生产还有相当的距离。短期来看, 应使用锂电池作为新能源汽车动力源。国内目前动力锂电池企业主要有:ATL、国轩高科、比亚迪、力神、光宇、比克等厂家。

参考观研天下发布《2018-2023年中国新能源汽车产业市场运营规模现状与投资前景规划预测报告》

参考观研天下发布《2018-2023年中国新能源汽车产业市场运营规模现状与投资前景规划预测报告》

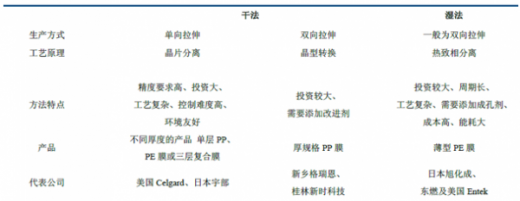

锂离子电池的四大关键材料为正极材料、负极材料、电解液以及隔膜。隔膜的主要功能是隔离正负极并阻止电子穿过,同时能允许离子通过,从而完成在充放电过程中锂离子在正负极之间的快速传输。隔膜性能的优劣直接影响着电池内阻、放电容量、循环使用寿命以及电池安全性能的好坏。隔膜越薄、孔隙率越高,电池的内阻越小,高倍率放电性能就越好。目前隔膜生产工艺主要分为干法和湿法两种,其中干法又分为单向拉伸工艺和双向拉伸工艺。干法单向拉伸工艺是在低温下将薄膜进行拉伸形成微缺陷,然后在高温下使缺陷拉开,形成微孔。由于是单向拉伸,其微孔结构呈扁长型,横向强度比较差,但优点是横向几乎没有热收缩。干法双向拉伸工艺是在聚丙烯中加入具有成核作用的β晶型改进剂造成不同相态间的密度差异,在拉伸过程中发生晶型转变成微孔。湿法又称热致相分离法,采用在聚烯烃树脂中加入成孔剂(如液态烃或一些小分子物质),加热熔融混合后,压制成膜片,再在高温下拉伸,最后用萃取剂洗脱残留成孔物质,烘干后即可制备出相互贯通的微孔膜材料。

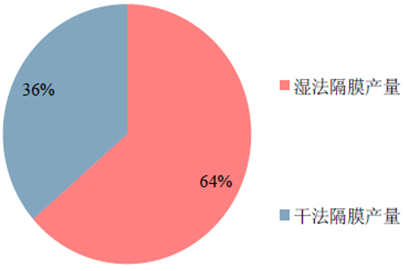

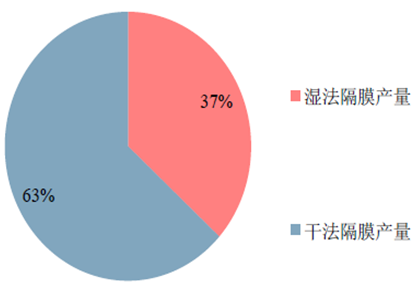

根据高工锂电最新的数据来看(2016年1季度),全球锂电池隔膜产量41,600万平米,其中;干法膜产量26,500 万平米,占比36%;湿法膜产量15,100万平米,占比64%,湿法膜占比大于干法膜。而我国占比格局正好相反,锂电池隔膜产量18,520 万平米,其中:干法膜产量11,720 万平米,占比63%;湿法膜产量6,800 万平米,占比37%,干法膜占比大于湿法膜。

随着新能源汽车的兴起,动力锂电池的需求正在不断上升,3C 锂电池的需求保持在一个稳定的状态,未来锂电池隔膜的增长点主要集中在动力锂电池领域。目前的行业格局是低端隔膜同质化竞争过于激烈,高端隔膜主要依赖进口,国产化率不高。随着国内厂商技术进步,国产隔膜替代进口隔膜是未来的发展趋势,目前对高端进口膜的依存度大约在70%-80%之间,未来替代空间很大。从技术和成本角度考量,湿法工艺将是未来技术的发展方向。

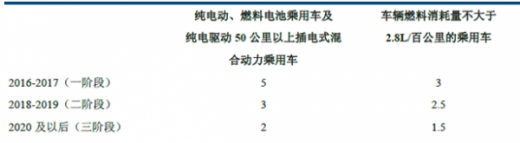

新能源汽车及超低油耗车辆计算环保标准产量时的乘数

生产的乘用车平均燃料消耗量计划

2012-2015年中国新能源汽车产量(辆)及增速(%)

我国动力锂电池企业产能分布结构

锂离子电池的四大关键材料为正极材料、负极材料、电解液以及隔膜。隔膜的主要功能是隔离正负极并阻止电子穿过,同时能允许离子通过,从而完成在充放电过程中锂离子在正负极之间的快速传输。隔膜性能的优劣直接影响着电池内阻、放电容量、循环使用寿命以及电池安全性能的好坏。隔膜越薄、孔隙率越高,电池的内阻越小,高倍率放电性能就越好。目前隔膜生产工艺主要分为干法和湿法两种,其中干法又分为单向拉伸工艺和双向拉伸工艺。干法单向拉伸工艺是在低温下将薄膜进行拉伸形成微缺陷,然后在高温下使缺陷拉开,形成微孔。由于是单向拉伸,其微孔结构呈扁长型,横向强度比较差,但优点是横向几乎没有热收缩。干法双向拉伸工艺是在聚丙烯中加入具有成核作用的β晶型改进剂造成不同相态间的密度差异,在拉伸过程中发生晶型转变成微孔。湿法又称热致相分离法,采用在聚烯烃树脂中加入成孔剂(如液态烃或一些小分子物质),加热熔融混合后,压制成膜片,再在高温下拉伸,最后用萃取剂洗脱残留成孔物质,烘干后即可制备出相互贯通的微孔膜材料。

锂电池隔膜生产工艺对比

根据高工锂电最新的数据来看(2016年1季度),全球锂电池隔膜产量41,600万平米,其中;干法膜产量26,500 万平米,占比36%;湿法膜产量15,100万平米,占比64%,湿法膜占比大于干法膜。而我国占比格局正好相反,锂电池隔膜产量18,520 万平米,其中:干法膜产量11,720 万平米,占比63%;湿法膜产量6,800 万平米,占比37%,干法膜占比大于湿法膜。

全球干法、湿法膜占比

我国干法、湿法膜占比

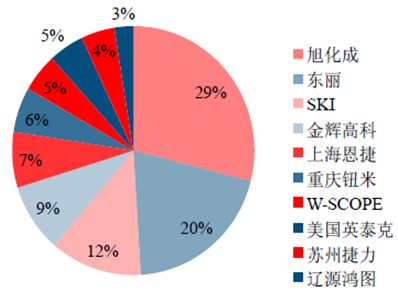

全球湿法膜前10 大企业占比

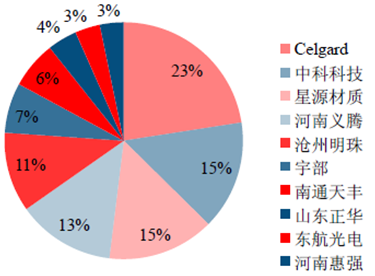

全球干法膜前10 大企业占比

随着新能源汽车的兴起,动力锂电池的需求正在不断上升,3C 锂电池的需求保持在一个稳定的状态,未来锂电池隔膜的增长点主要集中在动力锂电池领域。目前的行业格局是低端隔膜同质化竞争过于激烈,高端隔膜主要依赖进口,国产化率不高。随着国内厂商技术进步,国产隔膜替代进口隔膜是未来的发展趋势,目前对高端进口膜的依存度大约在70%-80%之间,未来替代空间很大。从技术和成本角度考量,湿法工艺将是未来技术的发展方向。

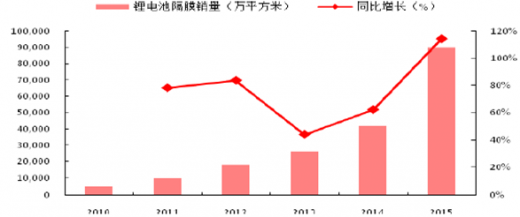

2010-2015年中国锂电池隔膜销量及同比增速

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。