一、中国汽车电子市场现状及宏观环境分析

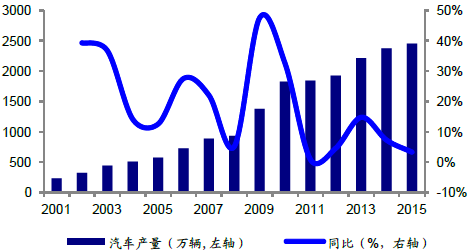

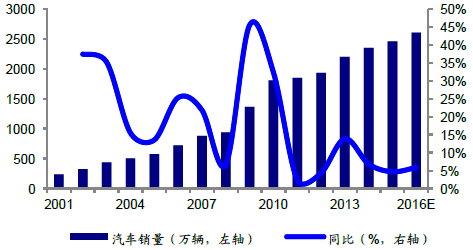

1、中国是全球最大的汽车市场。根据中汽协数据,2015 年中国汽车产销量均分别达到2450.33 万辆和2459.76 万辆,同比增长3.3%和4.7%,连续三年分别超过2000 万辆,连续七年保持全球第一。国内汽车产量占世界汽车产量比例从2001 年4.2%增长至2014 年26.2%。2001-2015 年国内汽车产销量基本持平,预计2016 年国内汽车销量将达到2604 万辆,增速为5.9%。

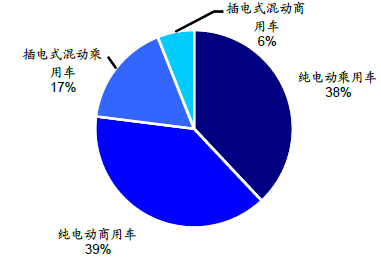

新能源汽车市场迎来爆发拐点。自2014 年以来国内新能源汽车加速推广,2014-2015 连续两年销量同比增速保持300%以上。2015 年国内新能源汽车销量达到33.11 万辆,同比增长342.6%。根据工信部数据,纯电动乘用车占比38%为14.29 万辆,插电式混动乘用车占比17%为6.35 万辆;纯电动商用车占比39%为14.80 万辆,插电式混动商用车占比6%为2.46 万辆。

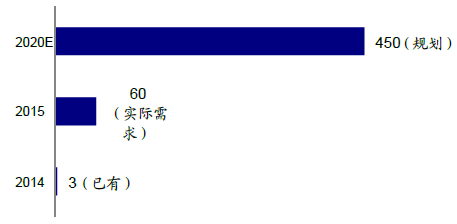

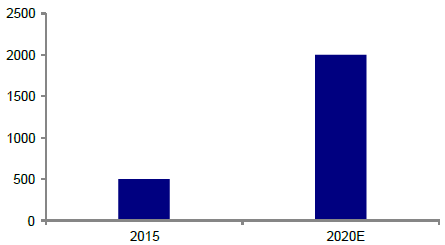

2、充电设施建设纳入国家规划。根据发改委、能源局、工信部、住建部联合印发的《电动汽车充电基础设施发展指南(2015-2020 年)》,截至2014 年底全国共建成充换电站780 座,交直流充电桩 3.1 万个,为超过12 万辆电动汽车提供充换电服务。到2020年,全国电动汽车保有量预计将超过500 万辆(其中电动公务与私人乘用车将达到430万辆),充换电站和充电桩的数量将达到1.2 万个和450 万个。根据国家电网,2020 年充电桩市场规模将达2000 亿元。

二、中国汽车电子行业发展趋势预测

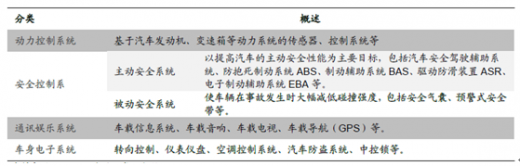

汽车电子可分为动力控制系统、安全控制系统、通讯娱乐系统和车身电子系统等。汽车电子化、互联网化和汽车驾驶的自动化带动汽车向智能化方向发展。

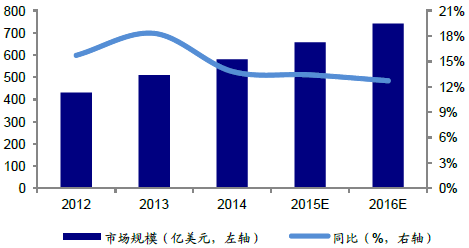

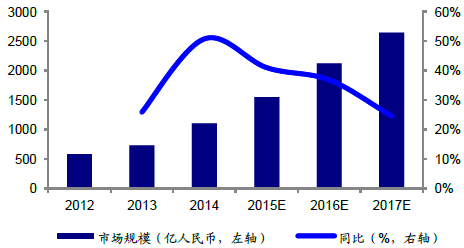

汽车电子和车联网增长空间巨大。预计到2016 年,包括ADAS、电子座舱、驾驶行为分析等系统与服务在内的全球汽车电子市场规模将达到2348 亿美元,其中中国市场规模将超过740 亿美元,同比增速有望保持在10%以上。2014 年中国车联网市场规模为1100 亿人民币,同比增长50.7%,随着传统车厂和IT 企业投资力度的加大,2017年国内车联网有望达到2640 亿元的市场规模。

参考观研天下发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

新能源汽车依赖汽车电子。随着市场对驾驶安全、节能、娱乐等需求的持续攀升,汽车电子化程度将不断提高,2015 年每部汽车平均半导体成本为520美元,同比增长6.1%,2018 年这一数字将增长至610 美元。汽车电子占整车成本比例从2000 年22%上升至2010 年35%,预计2030 年将占到总成本50%。从不同种类看,汽车电子在纯电动轿车中占整体成本较高(65%),混合动力轿车次之为47%。

软件定义颠覆汽车市场。车联网前后端商业模式正在被互联网渠道所改变。2020年中国ADAS 规模有望突破220 亿元,2014-2020 复合增长率将达到21%。国内汽车摄像头数量有望从2014 年1880 万个增至2020 年1 亿个。以ADAS 为代表的智能车联技术依赖于传感器(雷达、激光雷达、摄像头、GPS、3G/4G 模块、超声波传感器等)的广泛应用,对行车数据的挖掘需要IT 厂商的参与。由此引入的云计算、大数据挖掘成为新的市场增长点,新型车联网将引入更为广泛的产业合作者,现有产业链将面临整合。

以全球市场为例:车联网安全市场规模预计将增长至2020 年473.4 亿欧元,相当于2015 年121.8 亿欧元的3.9 倍;自动驾驶预计将从2015 年74.9 亿欧元增长至2020年356.6 亿欧元;娱乐系统2020 年市场规模将达到131.8 亿欧元,为2015 年49.3 亿欧元的2.7 倍。

中国市场方面,车联网安全市场规模预计将增长至2020年182亿欧元,相当于2015年40 亿欧元的4.6 倍。自动驾驶预计将从2015 年12 亿欧元增长至2020 年67 亿欧元;娱乐系统2020 年市场规模将达到59 亿欧元,为2015 年19 亿欧元的3.1 倍。

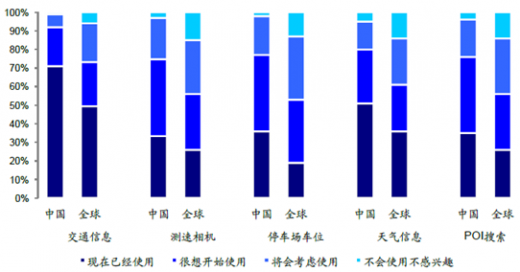

国内车联网应用受消费者关注度高。据调查,中国消费者对汽车联网导航服务(交通信息、测速相机、停车场车位、天气信息、POI 车内搜索等)的兴趣表现较其他国家更为突出。以交通信息服务为例,受调查中国消费者“现在已经使用”的比例达到71%,超过全球数据50%;除去“不会使用,不感兴趣”,其余三项比例之和中国市场结果达到99%,高于全球比例(94%)。

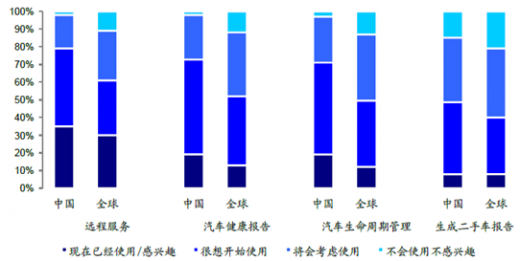

这一特征同样表现在汽车便利服务上。以汽车远程服务、汽车健康报告、汽车生命周期管理和生成二手车报告为代表的应用在中国受到更高的关注度。以远程服务为例,受调查中国消费者“现在已经使用/感兴趣”的比例达到35%,超过全球数据30%;除去“不会使用,不感兴趣”,其余三项比例之和中国市场结果达到98%,高于全球比例(89%)。

1、中国是全球最大的汽车市场。根据中汽协数据,2015 年中国汽车产销量均分别达到2450.33 万辆和2459.76 万辆,同比增长3.3%和4.7%,连续三年分别超过2000 万辆,连续七年保持全球第一。国内汽车产量占世界汽车产量比例从2001 年4.2%增长至2014 年26.2%。2001-2015 年国内汽车产销量基本持平,预计2016 年国内汽车销量将达到2604 万辆,增速为5.9%。

2001-2015年中国汽车产量及同比增速

2001-2016中国汽车销量及同比增速

2009-2015年中国新能源汽车销量及同比增速

2015年中国新能源汽车分类销量占比

2、充电设施建设纳入国家规划。根据发改委、能源局、工信部、住建部联合印发的《电动汽车充电基础设施发展指南(2015-2020 年)》,截至2014 年底全国共建成充换电站780 座,交直流充电桩 3.1 万个,为超过12 万辆电动汽车提供充换电服务。到2020年,全国电动汽车保有量预计将超过500 万辆(其中电动公务与私人乘用车将达到430万辆),充换电站和充电桩的数量将达到1.2 万个和450 万个。根据国家电网,2020 年充电桩市场规模将达2000 亿元。

2014-2020E中国充电桩现状及规划预期

2015-2020E中国充电桩市场投资容量

二、中国汽车电子行业发展趋势预测

汽车电子可分为动力控制系统、安全控制系统、通讯娱乐系统和车身电子系统等。汽车电子化、互联网化和汽车驾驶的自动化带动汽车向智能化方向发展。

汽车电子按功能细分

汽车电子和车联网增长空间巨大。预计到2016 年,包括ADAS、电子座舱、驾驶行为分析等系统与服务在内的全球汽车电子市场规模将达到2348 亿美元,其中中国市场规模将超过740 亿美元,同比增速有望保持在10%以上。2014 年中国车联网市场规模为1100 亿人民币,同比增长50.7%,随着传统车厂和IT 企业投资力度的加大,2017年国内车联网有望达到2640 亿元的市场规模。

2012-2016E中国汽车电子市场规模

2012-2017E中国车联网市场规模

参考观研天下发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

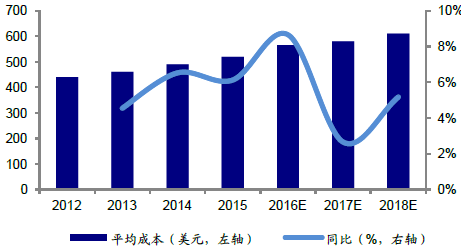

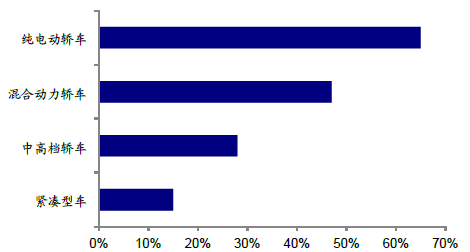

新能源汽车依赖汽车电子。随着市场对驾驶安全、节能、娱乐等需求的持续攀升,汽车电子化程度将不断提高,2015 年每部汽车平均半导体成本为520美元,同比增长6.1%,2018 年这一数字将增长至610 美元。汽车电子占整车成本比例从2000 年22%上升至2010 年35%,预计2030 年将占到总成本50%。从不同种类看,汽车电子在纯电动轿车中占整体成本较高(65%),混合动力轿车次之为47%。

2012-2018年每部汽车平均半导体成本

汽车电子在整车成本中的占比

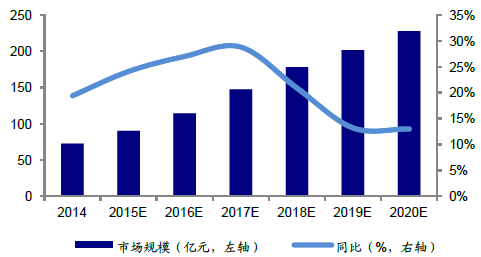

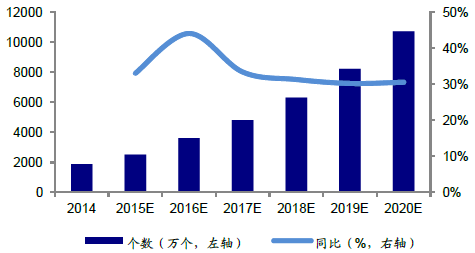

软件定义颠覆汽车市场。车联网前后端商业模式正在被互联网渠道所改变。2020年中国ADAS 规模有望突破220 亿元,2014-2020 复合增长率将达到21%。国内汽车摄像头数量有望从2014 年1880 万个增至2020 年1 亿个。以ADAS 为代表的智能车联技术依赖于传感器(雷达、激光雷达、摄像头、GPS、3G/4G 模块、超声波传感器等)的广泛应用,对行车数据的挖掘需要IT 厂商的参与。由此引入的云计算、大数据挖掘成为新的市场增长点,新型车联网将引入更为广泛的产业合作者,现有产业链将面临整合。

2014-2020年中国ADAS 市场规模

2014-2020年中国汽车摄像头数量

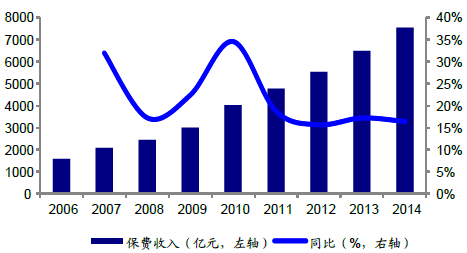

2006-2014年财产保险公司保费收入

以全球市场为例:车联网安全市场规模预计将增长至2020 年473.4 亿欧元,相当于2015 年121.8 亿欧元的3.9 倍;自动驾驶预计将从2015 年74.9 亿欧元增长至2020年356.6 亿欧元;娱乐系统2020 年市场规模将达到131.8 亿欧元,为2015 年49.3 亿欧元的2.7 倍。

中国市场方面,车联网安全市场规模预计将增长至2020年182亿欧元,相当于2015年40 亿欧元的4.6 倍。自动驾驶预计将从2015 年12 亿欧元增长至2020 年67 亿欧元;娱乐系统2020 年市场规模将达到59 亿欧元,为2015 年19 亿欧元的3.1 倍。

国内车联网应用受消费者关注度高。据调查,中国消费者对汽车联网导航服务(交通信息、测速相机、停车场车位、天气信息、POI 车内搜索等)的兴趣表现较其他国家更为突出。以交通信息服务为例,受调查中国消费者“现在已经使用”的比例达到71%,超过全球数据50%;除去“不会使用,不感兴趣”,其余三项比例之和中国市场结果达到99%,高于全球比例(94%)。

汽车联网导航服务需求

这一特征同样表现在汽车便利服务上。以汽车远程服务、汽车健康报告、汽车生命周期管理和生成二手车报告为代表的应用在中国受到更高的关注度。以远程服务为例,受调查中国消费者“现在已经使用/感兴趣”的比例达到35%,超过全球数据30%;除去“不会使用,不感兴趣”,其余三项比例之和中国市场结果达到98%,高于全球比例(89%)。

汽车便利服务需求

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。