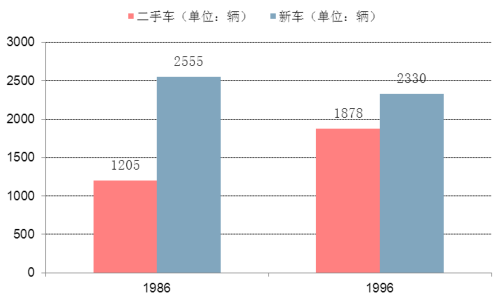

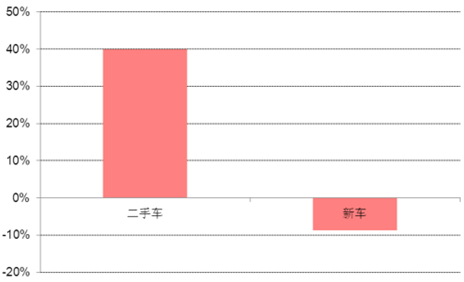

美国,是世界上最大的汽车市场。早期美国二手车市场,存在黄牛中间商篡改 VIN 码,调整码表,隐匿事故车,将大量不适合再进入市场的二手车重新倒卖进市场,抑或者用欺瞒消费者的手段,从中获取不法利润。1980 年,随着美国新车市场不断饱和,新车销售量呈下降趋势,二手车销量逐年上升,从 1986-1996 年这10 年时间里,美国 500 强零售商新车销售量降低了 8.8%,而二手车销售量上升了 40%。

造成这种现象的原因主要如下: (1)新车利润率逐年下降,几乎所有的汽车经销商都开始经营二手车业务,一辆新车的毛利率大约是 5%-6%,而一辆二手车的毛利率是 10%-12%,旧车的毛利率是新车的 2 倍; (2)汽车文化趋于理性,美国消费者对二手车认知和消费理念走向成熟; (3)二手车市场发展成熟有序,体制健全,得到消费者普遍认可; (4)二手车认证体系完善,征信机制获得消费者认可。

整个美国二手车市场,交易商主要分为三种渠道:汽车经销商、二手车连锁店、以及私人交易。其中以汽车经销商为主,占市场份额 60%,二手车连锁店份额为 25%,剩下得则是私人交易。

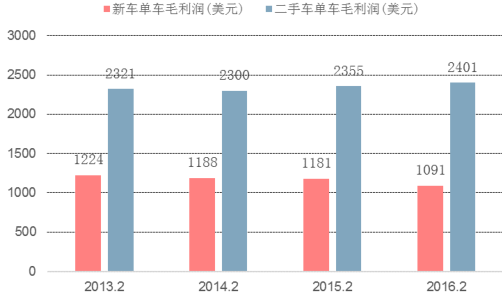

经销商的主要业务分为三块:新车、二手车、服务和备件,其收入占比分别为 56%,35%,9%,但三者的净利润占比分别为:9%,15%,76%,其主要净利润来自于服务和备件销售。虽然主要利润来自于服务和备件销售,但这部分利润却不得不依赖于车辆的销售。同样是车辆销售,每辆二手车的利润大约是新车利润的两倍,且新车利润逐年降低,二手车利润却逐年升高。

经销商能成为美国二手车市场的主流,主要有如下几个原因: (1)置换新车的独特优势。据调研,经销商的车源中,有 55%来自于消费者的置换业务,另外 45%来源于拍卖、私人收购途径(2)前期卖新车时打下的客户优势(3)专业的经营和高诚信度。经销商二手车的价格普遍比市场均价要高出 6%左右,但是依然占据市场60%的份额,就是因为其专业的经营和高诚信度吸引了客户。

参考观研天下发布《2018-2023年中国二手车行业市场现状规模分析及未来发展趋势预测报告》

全美有 16545 家汽车经销商,其中最大的是 AutoNation,其业务包括新车销售、二手车销售、零件和服务、金融/保险净额,以及其他业务等。AutoNation 二手车销售业务,15 年销售额为 47 亿美元,销售车辆 221790 辆,占据整个二手车市场份额为 0.4%—0.5%,汽经销商行业集中度较低,很分散。

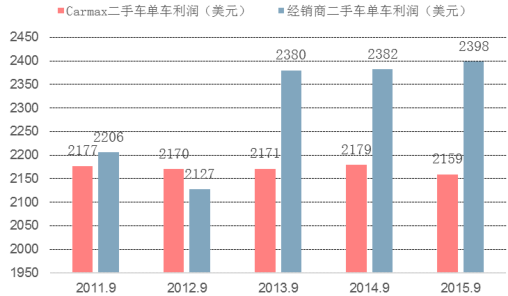

二手车连锁店也是二手车销售的一个重要途径,约占市场 25%的份额,这类连锁店通常对出售的二手车做一些外部修正,对部分二手车提供一定时间的保修服务,出售的价格比汽车经销商低。美国最大的二手车连锁店是 Carmax,其主营业务包括:二手车零售、新车零售、汽车批发等,其中 主要的收入和主要的利润均来自二手车零售。平均单台二手车的毛利润在 2100 美元左右,毛利率在 11%左右。目前为止, Carmax 的二手车销售收入能达到 129 亿美元, 年平均增长率约为 14%, 年销售量达到 100 万辆,60%是零售,40%是批发,年平均增长率在 8%--10%。其中零售增长较快,批发增长稍慢。

Carmax 的五大核心优势:

(1)通过金融手段解决 B2C 零售模式带来的库存问题。Carmax 将购入的车作为资产,拿到银行去做抵押贷款,将资金盘活,下一批库存也有着落。而抵押贷款利息仅占 Carmax 平台毛利的不到 5%。

(2)薄利多销提升库存周转率。Carmax 的二手车的采购价格通常比市场高 5%-15%,出售价格通常比市场低 5%-15%, 保证车能尽快卖出去, 两端利润被压缩, 薄利多销, 既扩大了规模, 也提高了库存周转率。 Carmax的单车利润比经销商单车利润低约 10%。

(3)不讨价还价的采购及销售方式。公司无论是采购还是销售,都遵循不讨价还价的方式。采购时,在对客户的车辆进行免费评估后,书面保证购买汽车,且保证 7 天内绝不讨价还价。销售时,公司提供一个固定合理的价格,避免消费者反复比价和讨价还价,同时销售顾问按销售量提成佣金。

(4)强大的数据服务。早从 1993 年开始,Carmax 就开始积累销售和评估汽车的数据,公司就是利用这些数据帮助采购人员在二手车拍卖或二手车评估时进行决策。通过强大的数据库支撑以及合理的定价算法,再加上自行拍卖的方式,使得 Carmax 的成交率能达到 97%,而一般大拍卖公司的成交率不过 60%左右。2015 财年,公司通过现场拍卖的方式以高达 97%的拍卖成交率卖掉 376186 辆汽车。

(5)专业的汽车金融服务(CAF) 。CAF 为 Carmax 公司的客户提供融资服务。一方面可以降低公司对第三方金融供应商的依赖;另一方面可以利用公司的业务的经验,为客户提供合理的融资选择。此外公司拥有专用的评分模型, 该模型根据客户的信用历史和 CAF 的历史经验来预测客户还款的可能性。 CAF 也提供与汽车相关的各种贷款服务,并负责提供帐单、收取款项、保持与客户的联系以及安排追收拖欠贷款事宜。截至 2015 年 2月 28 日,CAF 已管理着约 619000 个客户账户和 84.6 亿美元的应收账款。

1986-1996 年美国汽车500 强零售商的销售量

1986-1996年美国汽车500强零售商的销售量变化

造成这种现象的原因主要如下: (1)新车利润率逐年下降,几乎所有的汽车经销商都开始经营二手车业务,一辆新车的毛利率大约是 5%-6%,而一辆二手车的毛利率是 10%-12%,旧车的毛利率是新车的 2 倍; (2)汽车文化趋于理性,美国消费者对二手车认知和消费理念走向成熟; (3)二手车市场发展成熟有序,体制健全,得到消费者普遍认可; (4)二手车认证体系完善,征信机制获得消费者认可。

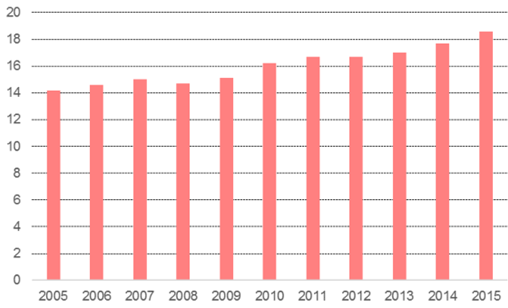

自 1990 年,美国二手车的年销量就稳定在 4000-4500 万之间,是新车销量的三倍左右,而平均每辆二手车价格大约为 1.65 万美元左右,则每年的二手车市场空间大约有 6000-7000 亿美元。

美国新车与二手车的销售量

美国二手车平均价格(千美元)

整个美国二手车市场,交易商主要分为三种渠道:汽车经销商、二手车连锁店、以及私人交易。其中以汽车经销商为主,占市场份额 60%,二手车连锁店份额为 25%,剩下得则是私人交易。

美国二手车市场渠道占比

经销商的主要业务分为三块:新车、二手车、服务和备件,其收入占比分别为 56%,35%,9%,但三者的净利润占比分别为:9%,15%,76%,其主要净利润来自于服务和备件销售。虽然主要利润来自于服务和备件销售,但这部分利润却不得不依赖于车辆的销售。同样是车辆销售,每辆二手车的利润大约是新车利润的两倍,且新车利润逐年降低,二手车利润却逐年升高。

美国汽车经销商收入占比

美国汽车经销商净利润占比

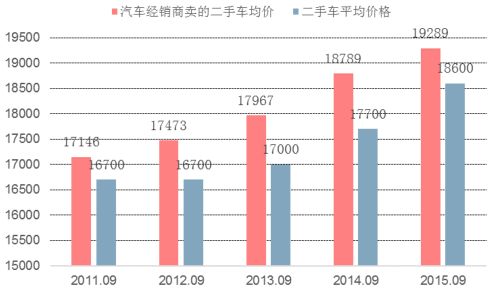

经销商能成为美国二手车市场的主流,主要有如下几个原因: (1)置换新车的独特优势。据调研,经销商的车源中,有 55%来自于消费者的置换业务,另外 45%来源于拍卖、私人收购途径(2)前期卖新车时打下的客户优势(3)专业的经营和高诚信度。经销商二手车的价格普遍比市场均价要高出 6%左右,但是依然占据市场60%的份额,就是因为其专业的经营和高诚信度吸引了客户。

参考观研天下发布《2018-2023年中国二手车行业市场现状规模分析及未来发展趋势预测报告》

新车与二手车的单车利润

经销商二手车均价与市场均价对比

全美有 16545 家汽车经销商,其中最大的是 AutoNation,其业务包括新车销售、二手车销售、零件和服务、金融/保险净额,以及其他业务等。AutoNation 二手车销售业务,15 年销售额为 47 亿美元,销售车辆 221790 辆,占据整个二手车市场份额为 0.4%—0.5%,汽经销商行业集中度较低,很分散。

Autonation 二手车年销售量

Autonation 销售车辆占比

二手车连锁店也是二手车销售的一个重要途径,约占市场 25%的份额,这类连锁店通常对出售的二手车做一些外部修正,对部分二手车提供一定时间的保修服务,出售的价格比汽车经销商低。美国最大的二手车连锁店是 Carmax,其主营业务包括:二手车零售、新车零售、汽车批发等,其中 主要的收入和主要的利润均来自二手车零售。平均单台二手车的毛利润在 2100 美元左右,毛利率在 11%左右。目前为止, Carmax 的二手车销售收入能达到 129 亿美元, 年平均增长率约为 14%, 年销售量达到 100 万辆,60%是零售,40%是批发,年平均增长率在 8%--10%。其中零售增长较快,批发增长稍慢。

Carmax 二手车销售规模增长

Carmax 与经销商单车毛利润对比(美元)

Carmax 的五大核心优势:

(1)通过金融手段解决 B2C 零售模式带来的库存问题。Carmax 将购入的车作为资产,拿到银行去做抵押贷款,将资金盘活,下一批库存也有着落。而抵押贷款利息仅占 Carmax 平台毛利的不到 5%。

(2)薄利多销提升库存周转率。Carmax 的二手车的采购价格通常比市场高 5%-15%,出售价格通常比市场低 5%-15%, 保证车能尽快卖出去, 两端利润被压缩, 薄利多销, 既扩大了规模, 也提高了库存周转率。 Carmax的单车利润比经销商单车利润低约 10%。

(3)不讨价还价的采购及销售方式。公司无论是采购还是销售,都遵循不讨价还价的方式。采购时,在对客户的车辆进行免费评估后,书面保证购买汽车,且保证 7 天内绝不讨价还价。销售时,公司提供一个固定合理的价格,避免消费者反复比价和讨价还价,同时销售顾问按销售量提成佣金。

(4)强大的数据服务。早从 1993 年开始,Carmax 就开始积累销售和评估汽车的数据,公司就是利用这些数据帮助采购人员在二手车拍卖或二手车评估时进行决策。通过强大的数据库支撑以及合理的定价算法,再加上自行拍卖的方式,使得 Carmax 的成交率能达到 97%,而一般大拍卖公司的成交率不过 60%左右。2015 财年,公司通过现场拍卖的方式以高达 97%的拍卖成交率卖掉 376186 辆汽车。

(5)专业的汽车金融服务(CAF) 。CAF 为 Carmax 公司的客户提供融资服务。一方面可以降低公司对第三方金融供应商的依赖;另一方面可以利用公司的业务的经验,为客户提供合理的融资选择。此外公司拥有专用的评分模型, 该模型根据客户的信用历史和 CAF 的历史经验来预测客户还款的可能性。 CAF 也提供与汽车相关的各种贷款服务,并负责提供帐单、收取款项、保持与客户的联系以及安排追收拖欠贷款事宜。截至 2015 年 2月 28 日,CAF 已管理着约 619000 个客户账户和 84.6 亿美元的应收账款。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。