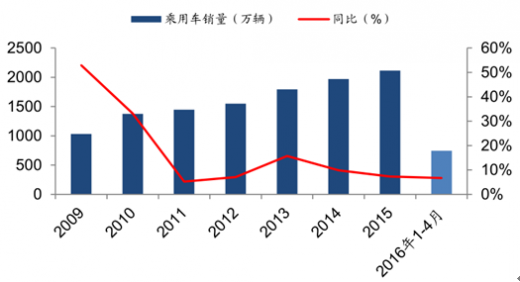

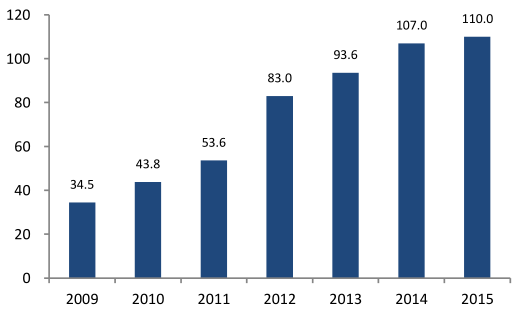

2012 年至 2014 年,我国汽车销量分别为 1931 万辆、2198 万辆和 2349 万辆,增速分别达到了为 4.2%、13.9%和 6.9%。汽车行业在经历了多年的高增长,销量突破 2000 万辆之后,我国汽车销量回归到了稳定增长的状态。2015 年我国销售汽车 2459.8 万辆,同比增长 4.7%。受益于购置税政策,我们预计今年汽车行业销量增速有望达到 6-8%增速。

2016 年 1-4 月, 我国汽车产销分别为 876 万辆和 865万辆,同比分别增长 5.70%和 6.11%,其中乘用车产销分别完成 753.67 万辆和744.81 万辆,比上年同期分别增长 6.57%和 6.69%;商用车产销分别完成 122.34万辆和 120.19 万辆,比上年同期分别增长 0.59%和 2.65%。

一、乘用车:增速回归平稳,结构分化凸显

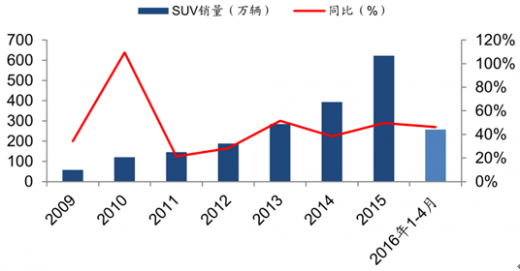

2016 年 1-4 月,乘用车销量呈稳定增长,增幅比上年同期减缓 0.98 个百分点。1-4 月乘用车累计销量 744.81 万辆,同比增加 6.69%,乘用车销量进入新常态。其中:基本型乘用车(轿车)销售 372.20 万辆,同比下降 7.81%;运动型多用途乘用车(SUV)销售 257.35 万辆,同比增长 46.27%;多功能乘用车(MPV)销售84.94万辆, 同比增长13.27%; 交叉型乘用车销售30.32万辆, 同比下降30.23%。

2015 年,细分市场差异大,SUV是销量增速的领军者, 2015 年整体增速趋势由高到低依次是 SUV、 MPV、 轿车、交叉型乘用车。 由于庞大保有量下带来的换购需求以及消费群体年轻化造成的购车需求变化推动了 SUV 的高成长。2016 年 1-4 月,SUV 销售 257.35 万辆,同比增长 46.27%。预计2016 年 SUV 的增速有望保持在 30%以上,成为乘用车整体放缓的一大亮点。

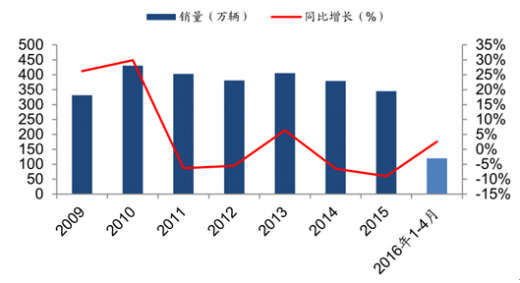

二、商用车:销量已脱离底部区间,正触底回升

2015 年卡车行业延续低迷的趋势。销量分别接近 2008 年和 2009 年的水平,我们预计今年宏观经济的逐步企稳,预计卡车的销量已脱离底部区间,正触底回升。

2016 年 1-4 月,商用车产销分别完成 122.34 万辆和 120.19 万辆,比上年同期分别增长 0.59%和 2.65%。销量出现正增长一定程度反映出商用车逐步企稳,或产销有望出现小幅反弹。

大中客车销量增速缓慢,公交车将是主要的增长点,受我国高铁的快速发展,长途公路客运下降, 预计2016年公路客运面临一定的压力, 受益于城镇化的不断推进,城市拥堵治理的改善,公交车将是 2016 年客运的主要增长点,预计 2016 年中大客车的销量为 18 万辆,同比增长 5%左右。

2016 年 4 月份, 新能源汽车生产 3.13 万辆,销售 3.18 万辆,同比分别增长 178.3%和 190.6%。2016 年 1-4 月,新能源汽车生产 9.44 万辆, 销售 9.05 万辆, 比上年同期分别增长 126.8%和 131.1%。 其中,纯电动汽车产销分别为 7.06 万辆和 6.64 万辆,比上年同期分别增长 165.3%和171.2%;插电式混合动力汽车产销分别完成 2.39 万辆和 2.41 万辆,比上年同期分别增长 58.8%和 64.1%。

参考观研天下发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

2016 年全年产量有望突破 50 万辆,全年产销量有望超过 60%的增长,主要驱动有以下几点:1.地方政府考核压力,估计政策会逐步落地;2.北京、上海深圳等地牌照驱动潜在需求加速释放;3.预计电池产能投放将消除新能源汽车的技术瓶颈;4.运营租赁模式有望带来新的增长点。

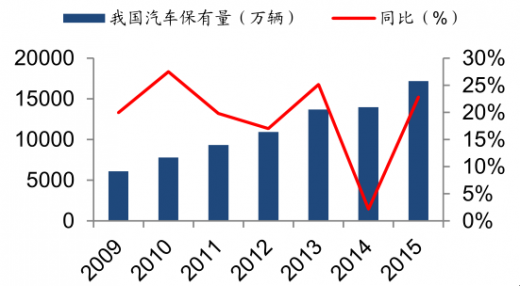

2012 年至 2014 年,我国汽车销量分别为 1931 万辆、2198 万辆和 2349 万辆,增速分别达到了为 4.2%、13.9%和 6.9%。汽车行业在经历了多年的高增长,销量突破 2000 万辆之后,我国汽车销量回归到了稳定增长的状态。2015 年我国销售汽车 2459.8 万辆,同比增长 4.7%,同时,我国汽车保有量达到了 1.72 亿辆,再创历史新高。

中国汽车行业经历了近 10 年的快速增长,随着汽车保有量的不断增长(东部沿海地区的汽车普及过程接近尾声) ,产销增速逐步下滑。但是当前国内人均汽车保有量(2014 年超过 100 辆/千人)离世界平均水平(2014 年底约 161 辆/千人)仍有一定差距, 离发达国家的千人保有量差距更大,国内汽车普及仍需较长时间,未来国内汽车产销有望逐渐由快速增长进入稳定增长期。

三、智能驾驶发展迅猛,产业格局逐步形成

汽车智能化浪潮离不开互联网企业的助推。苹果披露的 Titan 计划中,预计在 2019-2020年实现量产,Google 计划在 2020 年量产无人驾驶车商业化,百度计划 2018 年实现自动驾驶汽车的商用化,2020 年实现量产等等。面对互联网企业来势汹汹,国内外整车企业推出无人驾驶概念车型,大量国内外整车品牌也制定了相应规划,并开展了道路测验。综合来看,未来 3~5 年是大量互联网企业和传统汽车品牌布局关键技术、道路测验、智能汽车概念车密集发布阶段,预计技术、产品逐步成熟,行业发展预测有望不断得到验证。2016 年开启了无人驾驶投资元年,2020 年有望初步实现商业化,汽车智能化将迎来 5 到 10 年中长期投资机会。

从各大车企与互联网巨头公布的计划看,2020年将成为无人驾驶车辆商业化元年,并从此进入爆发增长。据 IHS 预测,2025 年全球无人驾驶汽车销量将达到 23 万辆,2035 年将达到 180 万辆,届时无人驾驶汽车保有量将达大幅提升,成为日常生活交通工具。

ADAS 是主动安全和被动安全两大趋势的关键节点, 具有重要战略意义。 ADAS 可以提前预知危险发生并将警报反馈到车身控制系统, 在危险发生前让汽车做出反应,起到链接主动与被动安全系统的作用。同时,ADAS 系统可以使车辆“了解”自己所处环境, 从而 ADAS 是自动驾驶的技术基础, 未来自动驾驶将会内嵌 ADAS 系统。国际著名 ADAS 公司也纷纷公布自己的路线图,我们预计 2020 年之后自动驾驶汽车将会量产。

ADAS 目前渗透率较低,全球渗透率在 5%左右,随着汽车安全从被动保护转移到主动保护,ADAS 需求有望迎来快速发展。预计 2020 年全球新生产汽车将有50%以上安装 ADAS 系统,其中中国市场渗透率或有望达到 20%左右。 届时 ADAS将具有系统集成,共用传感器,渗透至中端车型等特点。

2016 年 1-4 月, 我国汽车产销分别为 876 万辆和 865万辆,同比分别增长 5.70%和 6.11%,其中乘用车产销分别完成 753.67 万辆和744.81 万辆,比上年同期分别增长 6.57%和 6.69%;商用车产销分别完成 122.34万辆和 120.19 万辆,比上年同期分别增长 0.59%和 2.65%。

我国汽车销量与同比增长率

一、乘用车:增速回归平稳,结构分化凸显

2016 年 1-4 月,乘用车销量呈稳定增长,增幅比上年同期减缓 0.98 个百分点。1-4 月乘用车累计销量 744.81 万辆,同比增加 6.69%,乘用车销量进入新常态。其中:基本型乘用车(轿车)销售 372.20 万辆,同比下降 7.81%;运动型多用途乘用车(SUV)销售 257.35 万辆,同比增长 46.27%;多功能乘用车(MPV)销售84.94万辆, 同比增长13.27%; 交叉型乘用车销售30.32万辆, 同比下降30.23%。

我国乘用车销量与同比增长率

2015 年,细分市场差异大,SUV是销量增速的领军者, 2015 年整体增速趋势由高到低依次是 SUV、 MPV、 轿车、交叉型乘用车。 由于庞大保有量下带来的换购需求以及消费群体年轻化造成的购车需求变化推动了 SUV 的高成长。2016 年 1-4 月,SUV 销售 257.35 万辆,同比增长 46.27%。预计2016 年 SUV 的增速有望保持在 30%以上,成为乘用车整体放缓的一大亮点。

我国SUV 销量与同比增长率

二、商用车:销量已脱离底部区间,正触底回升

2015 年卡车行业延续低迷的趋势。销量分别接近 2008 年和 2009 年的水平,我们预计今年宏观经济的逐步企稳,预计卡车的销量已脱离底部区间,正触底回升。

2016 年 1-4 月,商用车产销分别完成 122.34 万辆和 120.19 万辆,比上年同期分别增长 0.59%和 2.65%。销量出现正增长一定程度反映出商用车逐步企稳,或产销有望出现小幅反弹。

我国商用车销量与同比增长率

大中客车销量增速缓慢,公交车将是主要的增长点,受我国高铁的快速发展,长途公路客运下降, 预计2016年公路客运面临一定的压力, 受益于城镇化的不断推进,城市拥堵治理的改善,公交车将是 2016 年客运的主要增长点,预计 2016 年中大客车的销量为 18 万辆,同比增长 5%左右。

2016 年 4 月份, 新能源汽车生产 3.13 万辆,销售 3.18 万辆,同比分别增长 178.3%和 190.6%。2016 年 1-4 月,新能源汽车生产 9.44 万辆, 销售 9.05 万辆, 比上年同期分别增长 126.8%和 131.1%。 其中,纯电动汽车产销分别为 7.06 万辆和 6.64 万辆,比上年同期分别增长 165.3%和171.2%;插电式混合动力汽车产销分别完成 2.39 万辆和 2.41 万辆,比上年同期分别增长 58.8%和 64.1%。

我国新能源汽车销量与同比增长率

2016 年全年产量有望突破 50 万辆,全年产销量有望超过 60%的增长,主要驱动有以下几点:1.地方政府考核压力,估计政策会逐步落地;2.北京、上海深圳等地牌照驱动潜在需求加速释放;3.预计电池产能投放将消除新能源汽车的技术瓶颈;4.运营租赁模式有望带来新的增长点。

2012 年至 2014 年,我国汽车销量分别为 1931 万辆、2198 万辆和 2349 万辆,增速分别达到了为 4.2%、13.9%和 6.9%。汽车行业在经历了多年的高增长,销量突破 2000 万辆之后,我国汽车销量回归到了稳定增长的状态。2015 年我国销售汽车 2459.8 万辆,同比增长 4.7%,同时,我国汽车保有量达到了 1.72 亿辆,再创历史新高。

中国汽车行业经历了近 10 年的快速增长,随着汽车保有量的不断增长(东部沿海地区的汽车普及过程接近尾声) ,产销增速逐步下滑。但是当前国内人均汽车保有量(2014 年超过 100 辆/千人)离世界平均水平(2014 年底约 161 辆/千人)仍有一定差距, 离发达国家的千人保有量差距更大,国内汽车普及仍需较长时间,未来国内汽车产销有望逐渐由快速增长进入稳定增长期。

我国汽车保有量及同比增长

中国每千人汽车保有量(辆 (辆/ 千人)

三、智能驾驶发展迅猛,产业格局逐步形成

汽车智能化浪潮离不开互联网企业的助推。苹果披露的 Titan 计划中,预计在 2019-2020年实现量产,Google 计划在 2020 年量产无人驾驶车商业化,百度计划 2018 年实现自动驾驶汽车的商用化,2020 年实现量产等等。面对互联网企业来势汹汹,国内外整车企业推出无人驾驶概念车型,大量国内外整车品牌也制定了相应规划,并开展了道路测验。综合来看,未来 3~5 年是大量互联网企业和传统汽车品牌布局关键技术、道路测验、智能汽车概念车密集发布阶段,预计技术、产品逐步成熟,行业发展预测有望不断得到验证。2016 年开启了无人驾驶投资元年,2020 年有望初步实现商业化,汽车智能化将迎来 5 到 10 年中长期投资机会。

Google无人驾驶车

百度无人驾驶汽车

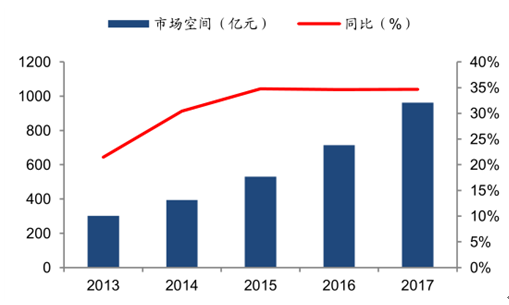

从各大车企与互联网巨头公布的计划看,2020年将成为无人驾驶车辆商业化元年,并从此进入爆发增长。据 IHS 预测,2025 年全球无人驾驶汽车销量将达到 23 万辆,2035 年将达到 180 万辆,届时无人驾驶汽车保有量将达大幅提升,成为日常生活交通工具。

无人驾驶产业的市场空间

全球无人驾驶汽车销量(万辆)

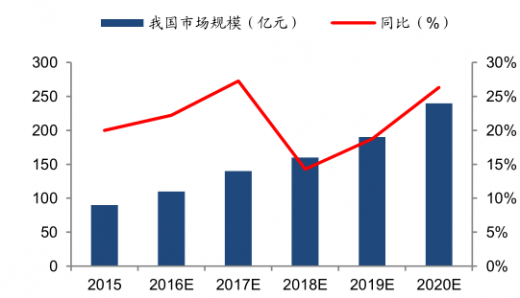

ADAS 目前渗透率较低,全球渗透率在 5%左右,随着汽车安全从被动保护转移到主动保护,ADAS 需求有望迎来快速发展。预计 2020 年全球新生产汽车将有50%以上安装 ADAS 系统,其中中国市场渗透率或有望达到 20%左右。 届时 ADAS将具有系统集成,共用传感器,渗透至中端车型等特点。

ADAS全球市场规模预测

ADAS中国市场规模预测

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。