一、我国新能源汽车4月产量情况

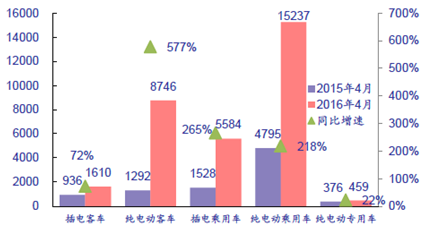

根据节能和新能源汽车网数据,4月我国实现新能源汽车产量3.16万辆,同比去年4月的0.9万辆增长了254%。前4个月,我国累计实现新能源汽车产量8万辆,同比去年同期的3.4万辆增长了132%。

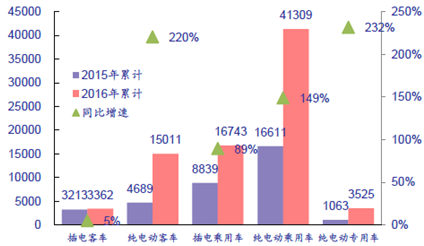

前4个月纯电动专用车累计实现产量3525辆,只有去年全年产量(4.8万辆)的7%。主要原因是前三批推荐车型目录中只纳入了客车和乘用车,未纳入纯电动专用车。列入推荐车型目录是获得国家财政补贴的必要条件,因此在车型进目录之前,车企不敢贸然生产,致使纯电动专用车前4个月的产量较少。预计第四批目录将开始纳入专用车车型,届时专用车的产销量将开始大幅释放,或效仿去年下半年客车的爆发。

二、新能源汽车需求市场预测

参考观研天下发布《2018-2023中国新能源汽车产业市场竞争态势调查与投资商机分析预测报告》

纯电动专用车相比电动三轮车具有行驶速度快、载货量大的优点,相比燃油专用车具有便于落牌和使用成本上的优势,补贴标准相对于去年也无退坡,各大电商及四通一达等快递企业有真实而迫切的需求。但考虑到专用车车型进目录的时间可能要到6月份之后,因此增速将略低于乘用车,我们预计在50%以上。根据电动汽车资源网的统计,到目前为止光纯电动物流车今年的订单就已经达到了7万辆,是去年全年纯电动专用车总产量的1.46倍。

乘用车产量保持了一直以来的高增速,前4个月纯电动乘用车和插电式混合动力乘用车的累计产量分别同比增长149%和89%,且消费结构不断趋于高端化,今年前4个月较为低端的A00级微型电动车销量占比由2015年的63%大幅降低至30%,而较高端的A级纯电动乘用车4月销量同比暴增534%,前4个月累计销量同比增长451%。插电式混动方面,受比亚迪唐热销的影响,B级车的比重也由2015年的32%提升到今年前4个月的62%。

我们认为,新能源乘用车全年的产量将保持70%以上的高增速:在供应端,为了达到2020年百公里5升的油耗目标,各大乘用车企业大力发展新能源汽车,2016年总的销售目标超过35万辆;在销售端,一线城市消费者购买新能源汽车能够免去遥遥无期的摇号等待和购买牌照的高额费用、二三线城市和县乡地区的消费者对性价比极高的微型电动乘用车也有着强烈的需求。

客车:4月产量大幅释放,但受补贴大幅退坡影响,全年增速或将在20%至30%之间

插电式混合动力客车前4个月的产量基本持平,而纯电动客车的增速则高达220%,主要是4月当月的产量爆发式增长,增速达577%,原因是客车整车企业对即将出台的新补贴标准有预期后,恢复了正常的生产和销售节奏。但5月份之后,我们预计客车的增长将回到较为平稳的状态,全年的产量增速或将在20%至30%之间。

三、我国新能源汽车产量预测

在明年补贴退坡20%的强力刺激下,我们认为下半年新能源汽车将迎来大爆发,全年新能源汽车总产量将达到56.7万辆,同比增长超过50%,虽然比2015年有所回落,但仍然是非常高的增速。在我们的预测中,乘用车和专用车的产量增速分别为70%和50%,相对比较保守。如新政策落地的进度超预期,不排除全年产量有达到70万辆的可能。

根据节能和新能源汽车网数据,4月我国实现新能源汽车产量3.16万辆,同比去年4月的0.9万辆增长了254%。前4个月,我国累计实现新能源汽车产量8万辆,同比去年同期的3.4万辆增长了132%。

2015、2016年4月分车型产量对比及增速

2015、2016年1至4月分车型产量对比及增速

二、新能源汽车需求市场预测

参考观研天下发布《2018-2023中国新能源汽车产业市场竞争态势调查与投资商机分析预测报告》

纯电动专用车相比电动三轮车具有行驶速度快、载货量大的优点,相比燃油专用车具有便于落牌和使用成本上的优势,补贴标准相对于去年也无退坡,各大电商及四通一达等快递企业有真实而迫切的需求。但考虑到专用车车型进目录的时间可能要到6月份之后,因此增速将略低于乘用车,我们预计在50%以上。根据电动汽车资源网的统计,到目前为止光纯电动物流车今年的订单就已经达到了7万辆,是去年全年纯电动专用车总产量的1.46倍。

乘用车产量保持了一直以来的高增速,前4个月纯电动乘用车和插电式混合动力乘用车的累计产量分别同比增长149%和89%,且消费结构不断趋于高端化,今年前4个月较为低端的A00级微型电动车销量占比由2015年的63%大幅降低至30%,而较高端的A级纯电动乘用车4月销量同比暴增534%,前4个月累计销量同比增长451%。插电式混动方面,受比亚迪唐热销的影响,B级车的比重也由2015年的32%提升到今年前4个月的62%。

我们认为,新能源乘用车全年的产量将保持70%以上的高增速:在供应端,为了达到2020年百公里5升的油耗目标,各大乘用车企业大力发展新能源汽车,2016年总的销售目标超过35万辆;在销售端,一线城市消费者购买新能源汽车能够免去遥遥无期的摇号等待和购买牌照的高额费用、二三线城市和县乡地区的消费者对性价比极高的微型电动乘用车也有着强烈的需求。

客车:4月产量大幅释放,但受补贴大幅退坡影响,全年增速或将在20%至30%之间

插电式混合动力客车前4个月的产量基本持平,而纯电动客车的增速则高达220%,主要是4月当月的产量爆发式增长,增速达577%,原因是客车整车企业对即将出台的新补贴标准有预期后,恢复了正常的生产和销售节奏。但5月份之后,我们预计客车的增长将回到较为平稳的状态,全年的产量增速或将在20%至30%之间。

三、我国新能源汽车产量预测

在明年补贴退坡20%的强力刺激下,我们认为下半年新能源汽车将迎来大爆发,全年新能源汽车总产量将达到56.7万辆,同比增长超过50%,虽然比2015年有所回落,但仍然是非常高的增速。在我们的预测中,乘用车和专用车的产量增速分别为70%和50%,相对比较保守。如新政策落地的进度超预期,不排除全年产量有达到70万辆的可能。

2016 年至2020 年新能源汽车产量预测(万辆)

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。