参考观研天下发布《2019年中国废轮胎市场分析报告-产业供需现状与投资前景预测》

近年来,废轮胎热裂解工艺技术不断规范,技术装备水平不断提升,热裂解行业的生产条件已经发生了质的飞跃。从长远看,要使热裂解在废轮胎循环利用中产生更大价值,避免个别市场主体“跑偏”,重走“土法炼油”的老路,既要有高技术支撑,更要有不断完善的政策法规体系保驾护航。

日益加剧的“黑色污染”对中国的生态环境造成了严重压力及破坏,治理废旧轮胎造成的“黑色污染”刻不容缓。随着我国经济社会的快速发展,公路客货运输业及家用汽车保有量急剧攀升。随之而来的是废旧轮胎数量大幅增长。2017年,我国废旧轮胎产生量超过3亿条,重量超过1000万吨,废旧轮胎产生量居全球首位。

在政府主管部门的积极倡导和行业协会大力推动下,国内多家企业投入了大量人力、财力从事相关工艺技术研发,开发出了兼具环保和经济性的技术和工业化装备,为废轮胎(橡胶)热裂解行业的发展注入了新动力。

随着热裂解技术愈发成熟,业界的信心进一步增强。很多人有了这样的共识:通过热裂解技术装备对废轮胎(橡胶)进行无害化加工处理,生产出废橡胶油、再生炭黑、钢丝等产品,实现废轮胎(橡胶)资源的充分利用。

2015年,国家已经将废轮胎(橡胶)热裂解列入《产业结构调整指导目录》的鼓励类项目。国家发展改革委2017年第1号公告明确将“废轮胎分解制油和炭黑装置”列入《战略性新兴产业重点产品和服务指导目录(2016版)》,2016年12月份,工业和信息化部、商务部、科学技术部联合印发《关于加快推进再生资源产业发展的指导意见》,把“热裂解生产技术与装备”列入重点领域。

目前我国规范化运行的废轮胎(橡胶)热裂解企业已有10多家。这些企业基本上采用了先进的工艺、技术及装备,保证了整个处理过程节能高效、安全环保,有望从根本上解决废轮胎“黑色污染”问题。

尽管废轮胎规范热裂解技术逐步被社会各界所认识和接受,政府主管部门对热裂解行业也有一定的政策扶持,但目前热裂解技术还没有得到大规模的推广应用,行业发展还存在不少问题。

一方面,长期以来,部分“散乱污”企业受利益驱动,以破坏环境为代价,从事“土法炼油”,对土壤、大气和水环境造成了灾难性破坏,致使社会部分人群对热裂解行业产生了误解,也使部分业内人士对热裂解产业误判,甚至影响到了政府主管部门对相关政策的制定。

另一方面,在2015年出台的《资源综合利用产品和劳务增值税优惠目录》中,利用废轮胎(橡胶)从事热裂解项目不再享受增值税的减免优惠政策;而且,对热裂解企业燃油类产品征收同等资源型产品税收,也增加了企业负担。

此外,废轮胎热裂解业务要形成可持续经营发展模式,还需要进一步突破非法处理手段恶性竞争、废轮胎回收体系不健全、再生产品应用缺乏标准等瓶颈制约。

根据分析师分析认为,前应进一步加强废轮胎(橡胶)热裂解行业规范,大力推广连续化环保型废轮胎热裂解处理技术及装备应用;加强政策引导,扶持符合环保要求、技术先进的热裂解产业发展;进一步加大整治力度,坚决取缔“土法炼油”,从源头上遏制“土法炼油”对环境和社会安全的危害;继续建立和完善重大示范工程对行业发展的促进作用等。

此外也有专家指出,规范健全废轮胎回收体系是热烈解产业发展的关键前置条件,应建立废轮胎产生、流通及处理等各环节资质许可制度和各环节信息联单制度,实行全过程监管和追溯管理,确保废轮胎规范回收、规范流通及规范处理;健全基于裂解技术规范的再生产品标准,扩展再生产品应用市场;有效减轻热裂解企业税收负担,促进废轮胎裂解产业可持续发展。

近年来,废轮胎热裂解工艺技术不断规范,技术装备水平不断提升,热裂解行业的生产条件已经发生了质的飞跃。从长远看,要使热裂解在废轮胎循环利用中产生更大价值,避免个别市场主体“跑偏”,重走“土法炼油”的老路,既要有高技术支撑,更要有不断完善的政策法规体系保驾护航。

日益加剧的“黑色污染”对中国的生态环境造成了严重压力及破坏,治理废旧轮胎造成的“黑色污染”刻不容缓。随着我国经济社会的快速发展,公路客货运输业及家用汽车保有量急剧攀升。随之而来的是废旧轮胎数量大幅增长。2017年,我国废旧轮胎产生量超过3亿条,重量超过1000万吨,废旧轮胎产生量居全球首位。

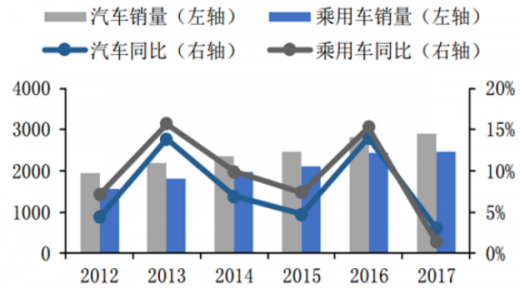

乘用车销量保持较高增速(亿辆)

数据来源:交通局

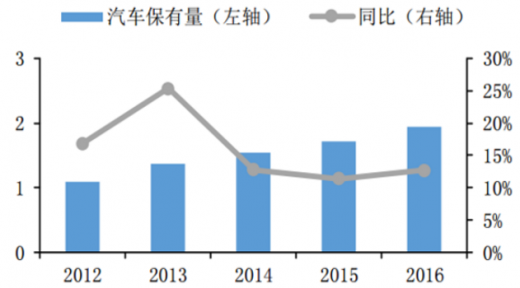

私家车保有量稳步增长(亿辆)

数据来源:交通局

2018年我国汽车废旧轮胎产生量预测

资料来源:中国橡胶网

在政府主管部门的积极倡导和行业协会大力推动下,国内多家企业投入了大量人力、财力从事相关工艺技术研发,开发出了兼具环保和经济性的技术和工业化装备,为废轮胎(橡胶)热裂解行业的发展注入了新动力。

随着热裂解技术愈发成熟,业界的信心进一步增强。很多人有了这样的共识:通过热裂解技术装备对废轮胎(橡胶)进行无害化加工处理,生产出废橡胶油、再生炭黑、钢丝等产品,实现废轮胎(橡胶)资源的充分利用。

2015年,国家已经将废轮胎(橡胶)热裂解列入《产业结构调整指导目录》的鼓励类项目。国家发展改革委2017年第1号公告明确将“废轮胎分解制油和炭黑装置”列入《战略性新兴产业重点产品和服务指导目录(2016版)》,2016年12月份,工业和信息化部、商务部、科学技术部联合印发《关于加快推进再生资源产业发展的指导意见》,把“热裂解生产技术与装备”列入重点领域。

目前我国规范化运行的废轮胎(橡胶)热裂解企业已有10多家。这些企业基本上采用了先进的工艺、技术及装备,保证了整个处理过程节能高效、安全环保,有望从根本上解决废轮胎“黑色污染”问题。

尽管废轮胎规范热裂解技术逐步被社会各界所认识和接受,政府主管部门对热裂解行业也有一定的政策扶持,但目前热裂解技术还没有得到大规模的推广应用,行业发展还存在不少问题。

一方面,长期以来,部分“散乱污”企业受利益驱动,以破坏环境为代价,从事“土法炼油”,对土壤、大气和水环境造成了灾难性破坏,致使社会部分人群对热裂解行业产生了误解,也使部分业内人士对热裂解产业误判,甚至影响到了政府主管部门对相关政策的制定。

另一方面,在2015年出台的《资源综合利用产品和劳务增值税优惠目录》中,利用废轮胎(橡胶)从事热裂解项目不再享受增值税的减免优惠政策;而且,对热裂解企业燃油类产品征收同等资源型产品税收,也增加了企业负担。

此外,废轮胎热裂解业务要形成可持续经营发展模式,还需要进一步突破非法处理手段恶性竞争、废轮胎回收体系不健全、再生产品应用缺乏标准等瓶颈制约。

根据分析师分析认为,前应进一步加强废轮胎(橡胶)热裂解行业规范,大力推广连续化环保型废轮胎热裂解处理技术及装备应用;加强政策引导,扶持符合环保要求、技术先进的热裂解产业发展;进一步加大整治力度,坚决取缔“土法炼油”,从源头上遏制“土法炼油”对环境和社会安全的危害;继续建立和完善重大示范工程对行业发展的促进作用等。

此外也有专家指出,规范健全废轮胎回收体系是热烈解产业发展的关键前置条件,应建立废轮胎产生、流通及处理等各环节资质许可制度和各环节信息联单制度,实行全过程监管和追溯管理,确保废轮胎规范回收、规范流通及规范处理;健全基于裂解技术规范的再生产品标准,扩展再生产品应用市场;有效减轻热裂解企业税收负担,促进废轮胎裂解产业可持续发展。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。