参考观研天下发布《2016-2022年中国桉树原木行业发展现状及十三五发展态势预测报告》

桉树(Euca1yptus robusta Smith)又称尤加利树,是桃金娘科、桉属植物的统称。常绿高大乔木,约六百余种。 常绿植物,一年内有周期性的枯叶脱落的现象,大多品种是高大乔木,少数是小乔木,呈灌木状的很少。树冠形状有尖塔形、多枝形和垂枝形等。单叶,全缘,革质,有时被有一层薄蜡质。叶子可分为幼态叶、中间叶和成熟叶三类,多数品种的叶子对生,较小,心脏形或阔披针形。

桉树木材大多既重且硬,也耐久。用途十分广泛,主要用于人造船只、桥梁、铁路枕木、火车厢、马车、家具、农具、地铺板、家具、纺织器具、体育运动器具、乐器、木桶、杆木、桩木、柱木等。在澳大利亚,用在火车厢内的蓝桉至少可以使用20年,这种用途对木材的弹性、强度承受力有很高的要求。在图文巴(澳大利亚),用桉树建造的房屋30年后依然完好。道森(加拿大西北部)河上的桥梁和桩木就用到桉树,40年后依然完好如初。在经合理的处理后,桉木可以像钢铁般坚硬并耐久。

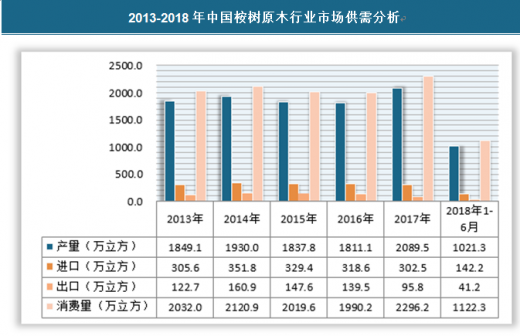

近年来我国桉树原木行业一直保持供不应求的状态,一方面在于下游行业需求旺盛,另一方面在于国家对于桉树种植政策的出台,限制了行业供给。具体如下:

一、供给情况

桉树是我国三大速生树种(桉树、杨树、松树)之一。桉树凭借速生的优势,当年营造,即可达到当年成林的效果。因此,桉树享有崇高的美誉,在我国倍受青睐,尤其是在我国的广西、广东、海南、福建等热带、亚热带地区,桉树的种植具有条件优越、历史悠久、效益良好的特点。近年来,由于国家产业政策的调整桉树人工林的种植减少,桉树原木产量也逐步波动下降。

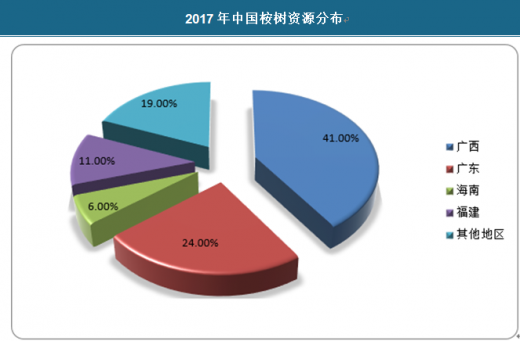

我国目前的桉树种植面积约为460万hm2,全国桉树人工林中,80%分布在广西、广东、海南、福建等沿海省区,云南、四川、湖南、江西等省分布很少。而广西桉树的种植面积大约达187万hm2,广西的桉树种植面积相当之大,占据了我国桉树种植面积的绝大部分。目前,广西的桉材占全广西木材总量的70%以上,桉材占据绝大部分市场。近年来,广西的木材采伐量已经上涨至全国第一,为3780万m3,其中桉树占据了2705万m3。

我国桉树资源主要分布在华南地区,其中两广地区是桉树主要种植地区,广西桉树种植面积占全国桉树种植面积的41%,广东占比24%,海南占比6%,福建占比11%。具体如下:

二、发展前景预测分析

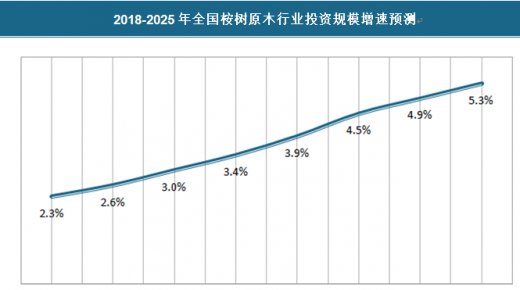

由于桉树原木行业属于产业链上游产品,因此是属于价值较高的原材料行业,行业的发展也离不开资本的投资。随着下游行业的需求,以及人工等成本的上涨,行业的投资规模将呈现持续上涨的趋势,预计年增速将保持在2.3%-5.3%之间。

预计我国桉树原木市场规模在未来保持持续增长的态势,但受制于林业资源的因素,行业增速较为缓慢。具体预测情况如下:

桉树(Euca1yptus robusta Smith)又称尤加利树,是桃金娘科、桉属植物的统称。常绿高大乔木,约六百余种。 常绿植物,一年内有周期性的枯叶脱落的现象,大多品种是高大乔木,少数是小乔木,呈灌木状的很少。树冠形状有尖塔形、多枝形和垂枝形等。单叶,全缘,革质,有时被有一层薄蜡质。叶子可分为幼态叶、中间叶和成熟叶三类,多数品种的叶子对生,较小,心脏形或阔披针形。

桉树木材大多既重且硬,也耐久。用途十分广泛,主要用于人造船只、桥梁、铁路枕木、火车厢、马车、家具、农具、地铺板、家具、纺织器具、体育运动器具、乐器、木桶、杆木、桩木、柱木等。在澳大利亚,用在火车厢内的蓝桉至少可以使用20年,这种用途对木材的弹性、强度承受力有很高的要求。在图文巴(澳大利亚),用桉树建造的房屋30年后依然完好。道森(加拿大西北部)河上的桥梁和桩木就用到桉树,40年后依然完好如初。在经合理的处理后,桉木可以像钢铁般坚硬并耐久。

近年来我国桉树原木行业一直保持供不应求的状态,一方面在于下游行业需求旺盛,另一方面在于国家对于桉树种植政策的出台,限制了行业供给。具体如下:

2013-2018年中国桉树原木行业市场供需分析

资料来源:观研天下数据中心整理

一、供给情况

桉树是我国三大速生树种(桉树、杨树、松树)之一。桉树凭借速生的优势,当年营造,即可达到当年成林的效果。因此,桉树享有崇高的美誉,在我国倍受青睐,尤其是在我国的广西、广东、海南、福建等热带、亚热带地区,桉树的种植具有条件优越、历史悠久、效益良好的特点。近年来,由于国家产业政策的调整桉树人工林的种植减少,桉树原木产量也逐步波动下降。

2013-2018年1-6月我国桉树原木整体供给情况

资料来源:观研天下数据中心整理

我国目前的桉树种植面积约为460万hm2,全国桉树人工林中,80%分布在广西、广东、海南、福建等沿海省区,云南、四川、湖南、江西等省分布很少。而广西桉树的种植面积大约达187万hm2,广西的桉树种植面积相当之大,占据了我国桉树种植面积的绝大部分。目前,广西的桉材占全广西木材总量的70%以上,桉材占据绝大部分市场。近年来,广西的木材采伐量已经上涨至全国第一,为3780万m3,其中桉树占据了2705万m3。

我国桉树资源主要分布在华南地区,其中两广地区是桉树主要种植地区,广西桉树种植面积占全国桉树种植面积的41%,广东占比24%,海南占比6%,福建占比11%。具体如下:

2017年中国桉树资源分布

资料来源:观研天下数据中心整理

二、发展前景预测分析

由于桉树原木行业属于产业链上游产品,因此是属于价值较高的原材料行业,行业的发展也离不开资本的投资。随着下游行业的需求,以及人工等成本的上涨,行业的投资规模将呈现持续上涨的趋势,预计年增速将保持在2.3%-5.3%之间。

2018-2025年全国桉树原木行业投资规模增速预测

资料来源:观研天下数据中心整理

预计我国桉树原木市场规模在未来保持持续增长的态势,但受制于林业资源的因素,行业增速较为缓慢。具体预测情况如下:

2018-2025年全国桉树原木市场规模及增长趋势

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。