根据观研报告网发布的《2021年中国汽车租赁行业分析报告-市场营销环境与投资潜力评估》显示,汽车租赁是指将汽车的资产使用权从拥有权中分开,出租人具有资产所有权,承租人拥有资产使用权,出租人与承租人签订租赁合同,以交换使用权利的一种交易形式。

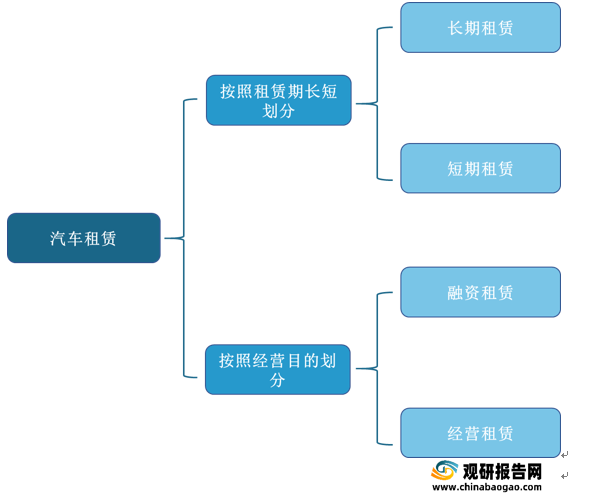

租赁期长短划分,汽车租赁分为长期租赁和短期租赁。在实际经营中,一般认为15天以下为短期租赁,15~90天为中期租赁,90天以上为长期租赁。按照经营目的划分,汽车租赁分为融资租赁和经营租赁。融资租赁是指承租人以取得汽车产品的所有权为目的,经营者则是以租赁的形式实现标的物所有权的转移,其实质是一种带有销售性质的长期租赁业务,一定程度上带有金融服务的特点。经营性租赁,指承租人以取得汽车产品的使用权为目的,经营者则是通过提供车辆功能、税费、保险、维修、配件等服务来实现投资收益。

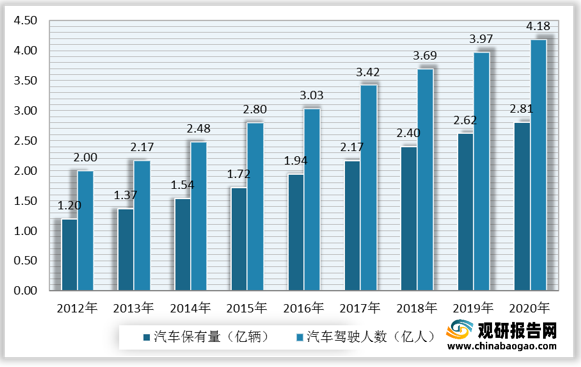

观研报告网发布的资料显示,现阶段,我国汽车保有量远低于持有汽车驾驶证人数,数据显示,2020年,国内持有汽车驾驶证人数达4.18亿人,汽车保有量为2.81亿辆。汽车保有量和持有汽车驾驶证人数之间存在巨大缺口,汽车租赁行业迎来发展机遇。

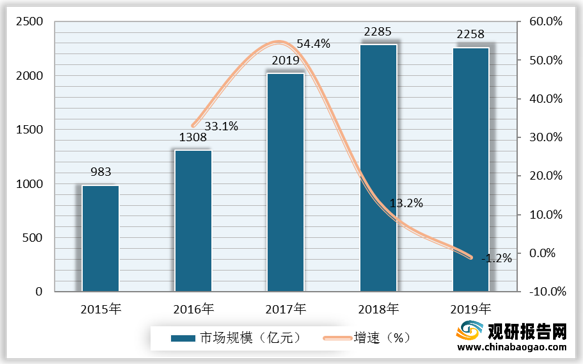

数据显示,我国汽车租赁行业市场规模由2015年的983亿元增长至2019年的2258亿元。

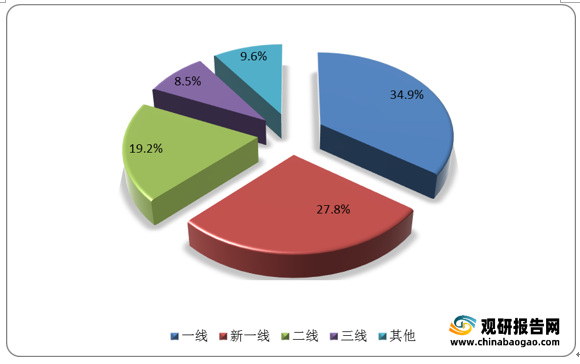

从行业竞争格局来看,区域竞争方面,我国汽车租赁用户主要集中在一线城市及新一线城市,总占比达62.7%。因此一线城市及新一线城市发展汽车租赁具备用户规模优势。

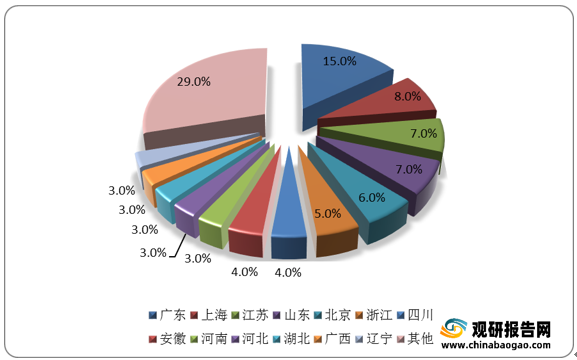

数据显示,截至2020年8月底,我国汽车租赁企业主要分布在广东地区,占比达15%。其次是上海,占比为8%,江苏和山东占比均为7%。

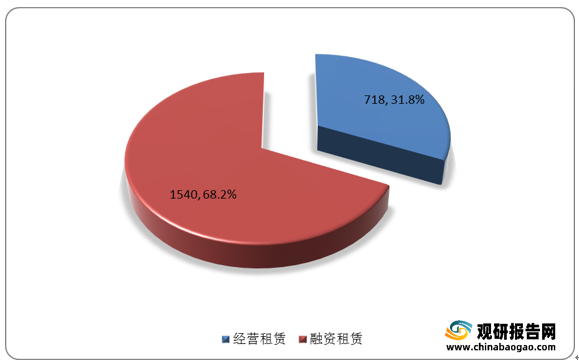

企业竞争格局方面,2019年,汽车租赁业务中,融资租赁类企业市场规模较高,为1540亿元,占比68.2%。经营租赁类企业为718亿元,占比31.8%。

从行业发展趋势来看,未来汽车租赁行业发展方向包括:定制租赁,满足租车者个性化需求;绿色租赁,符合国家环保政策。

租赁期长短划分,汽车租赁分为长期租赁和短期租赁。在实际经营中,一般认为15天以下为短期租赁,15~90天为中期租赁,90天以上为长期租赁。按照经营目的划分,汽车租赁分为融资租赁和经营租赁。融资租赁是指承租人以取得汽车产品的所有权为目的,经营者则是以租赁的形式实现标的物所有权的转移,其实质是一种带有销售性质的长期租赁业务,一定程度上带有金融服务的特点。经营性租赁,指承租人以取得汽车产品的使用权为目的,经营者则是通过提供车辆功能、税费、保险、维修、配件等服务来实现投资收益。

汽车租赁分类

资料来源:观研天下整理

观研报告网发布的资料显示,现阶段,我国汽车保有量远低于持有汽车驾驶证人数,数据显示,2020年,国内持有汽车驾驶证人数达4.18亿人,汽车保有量为2.81亿辆。汽车保有量和持有汽车驾驶证人数之间存在巨大缺口,汽车租赁行业迎来发展机遇。

2012-2020年我国汽车保有量及持有汽车驾驶证人数对比

数据来源:观研天下数据中心整理

数据显示,我国汽车租赁行业市场规模由2015年的983亿元增长至2019年的2258亿元。

2015-2019年我国汽车租赁行业市场规模及增速

数据来源:观研天下数据中心整理

从行业竞争格局来看,区域竞争方面,我国汽车租赁用户主要集中在一线城市及新一线城市,总占比达62.7%。因此一线城市及新一线城市发展汽车租赁具备用户规模优势。

2020年我国汽车租赁用户区域分布情况

数据来源:观研天下数据中心整理

数据显示,截至2020年8月底,我国汽车租赁企业主要分布在广东地区,占比达15%。其次是上海,占比为8%,江苏和山东占比均为7%。

我国汽车租赁企业区域竞争格局

数据来源:观研天下数据中心整理

企业竞争格局方面,2019年,汽车租赁业务中,融资租赁类企业市场规模较高,为1540亿元,占比68.2%。经营租赁类企业为718亿元,占比31.8%。

2019年我国不同类型汽车租赁企业市场占比情况

数据来源:观研天下数据中心整理

从行业发展趋势来看,未来汽车租赁行业发展方向包括:定制租赁,满足租车者个性化需求;绿色租赁,符合国家环保政策。

我国汽车租赁行业发展趋势分析

资料来源:观研天下整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。