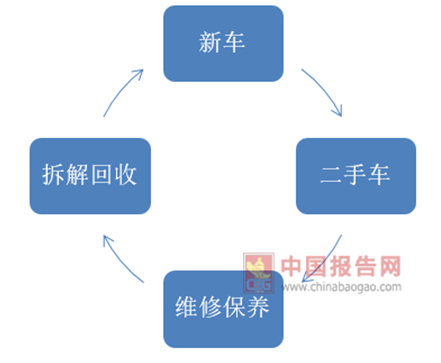

随着我国汽车保有量持续增加,一个新的产业即将迎来增长和爆发,那边是二手车市场。汽车产业按生命周期顺序经历新车、二手车、维修保养、拆解回收的过程。二手车、售后零部件、拆解回收都属于售后市场的范畴。其规模与汽车保有量相关。随着汽车保有量的增长,四个板块顺次轮动。各子行业也有独自的演进路径,都会经历“从发展,到成熟、到衰退”的发展过程,最终诞生出明星企业。

汽车的生命年限在12年左右,通常车龄在5、6年左右就进入了换车周期,车辆流入二手车市场。二手车经过流转、交易后,被循环再利用。成熟的二手车市场可以有效评估车辆残值,加快二手车流通,促进汽车产业循环。

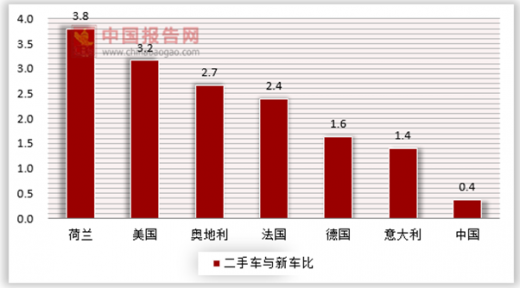

海外经验来看,二手车交易量通常是新车的2~3倍。美国每年的汽车销量约1700万辆,二手车的销量稳定在4000-4500万之间,是新车销量的2.5~3倍。

按照平均每辆二手车价格1万美元计算,二手车市场空间近5千亿美元。

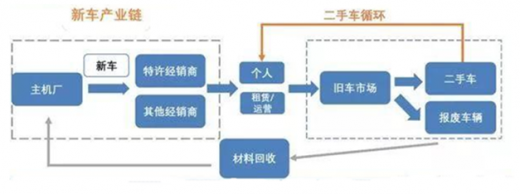

二手车交易主体包括经纪商、经销商、拍卖公司。经纪商是代理、撮合二手车交易,并从中收取佣金。经销商则是 利用自有资金买入和卖出二手车赚取差价。

参考观研天下发布《2018年中国二手车行业分析报告-市场运营态势与发展前景研究》

经销商又包括主机厂的特许经营经销商和独立的二手车经销商。拍卖公司提供 B2B 的拍卖交易平台,收取交易费用。

以瓜子为代表,凭借低佣金吸引车源和客源,通过保卖构建流量闭环。

实际上,保卖业务是一种类经销商模式。这一模式下,车源和客源相互带动,平台的马太效应逐渐显现。与线上模式相比,线下经销商客户粘性更高,后续增值服务多样,一旦税收政策松绑,规模经销商将重新回归市场主体。

动力电池拆解回收成本构成分析(%)

资料来源:公开资料整理

汽车的生命年限在12年左右,通常车龄在5、6年左右就进入了换车周期,车辆流入二手车市场。二手车经过流转、交易后,被循环再利用。成熟的二手车市场可以有效评估车辆残值,加快二手车流通,促进汽车产业循环。

二手车产业结构

资料来源:公开资料整理

海外经验来看,二手车交易量通常是新车的2~3倍。美国每年的汽车销量约1700万辆,二手车的销量稳定在4000-4500万之间,是新车销量的2.5~3倍。

按照平均每辆二手车价格1万美元计算,二手车市场空间近5千亿美元。

主要国家二手车与新车比情况

资料来源:公开资料整理

二手车交易主体包括经纪商、经销商、拍卖公司。经纪商是代理、撮合二手车交易,并从中收取佣金。经销商则是 利用自有资金买入和卖出二手车赚取差价。

参考观研天下发布《2018年中国二手车行业分析报告-市场运营态势与发展前景研究》

经销商又包括主机厂的特许经营经销商和独立的二手车经销商。拍卖公司提供 B2B 的拍卖交易平台,收取交易费用。

二手车市场主要参与主体

资料来源:公开资料整理

以瓜子为代表,凭借低佣金吸引车源和客源,通过保卖构建流量闭环。

实际上,保卖业务是一种类经销商模式。这一模式下,车源和客源相互带动,平台的马太效应逐渐显现。与线上模式相比,线下经销商客户粘性更高,后续增值服务多样,一旦税收政策松绑,规模经销商将重新回归市场主体。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。