一、全球汽车设计行业概况

同时,在不同国家汽车设计中也形成了独特的汽车文化,反映该国的国民性格特征。例如,德国汽车讲究精细严谨、追求完美,线条挺拔而有力度,强调了汽车的机械性能和坚固耐用;美国汽车强调豪华气派、宽敞舒适、不拘小节,车身线条舒展流畅、强劲有力;意大利汽车强调豪放、性感、洒脱,汽车设计充满艺术气息,在性能设计和外形表现上发挥到极致;日韩的汽车则强调经济、实用,主要围绕着油耗低、经济实用、使用成本低为设计理念。

随着全球科学技术的快速进步,汽车设计行业的发展逐渐向更专业化、多学科交叉的层面发展,不仅涉及艺术美学、结构学、空气动力学、人机工程学、工程材料学、机械制图学、声学和光学等学科,同时还与民族文化紧密相连。汽车设计从业者必须在精通专业知识的基础上,结合民族文化不断推陈出新,创作富有魅力的汽车产品,才能获得市场的认可。

目前,国际上主要的较为知名的汽车设计公司大都集中在欧洲,尤其是在意大利。意大利被称为汽车造型设计的圣地,集中了全球大部分知名的专业汽车设计公司,意大利都灵汽车工业园区是目前全球最重要的汽车设计中心之一。纵观全球,知名的汽车设计公司主要包括意大利的意大利设计(Italdesign)、宾尼法利纳(Pininfarina)、意迪亚(I.DE.A),德国的保时捷 (Porsche)、EDAG、麦格纳(Magna)、英国的莲花(LOTUS)以及日本的 EAC 等公司。

参考中国报告网发布《2018-2023年中国汽车设计产业市场竞争现状调查与投资前景规划预测报告》

2001 年我国加入 WTO 后,正式与全球经济接轨,汽车工业得到了更好的交流与技术合作,我国汽车自主研发设计、生产能力进一步提升。同时,在我国政策、经济、技术等各方面的综合推动下,一汽集团、东风集团、长安汽车、吉利控股、长城汽车、比亚迪汽车等自主品牌汽车纷纷崛起,我国汽车工业发展逐渐壮大。

在汽车产业规模发展到一定程度时,汽车市场产生了大量的汽车设计需求,为我国汽车设计行业的迅速发展奠定了良好基础。一方面,我国汽车制造厂商设计研发团队建设无法满足市场日益多元化的需求;另一方面,国内独立汽车设计公司凭借着项目经验的积累、研发设计水平的提升,以专业化、高效率、低成本等优势快速适应汽车设计行业的需求。近年来,随着我国汽车自主品牌企业研发水平、生产技术工艺、售后服务能力等各方面的不断提升,开始往中高端产品迈进,并与外资品牌或合资品牌形成分庭抗礼的态势。汽车工业制造行业市场竞争日益加剧,各大汽车品牌商缩短产品研发周期,新车型产品谱系建设周期加快。但总体而言,市场正逐渐向品牌口碑、产品研发、盈利能力较强的企业集中。汽车工业制造行业市场竞争的加剧,要求汽车工业制造企业需要在汽车车型设计、产品质量等研发方面加大投入,尤其是新车型的不断推出以及车型技术升级产品改款等。因此,我国独立汽车设计公司承担了越来越多的汽车设计工作。

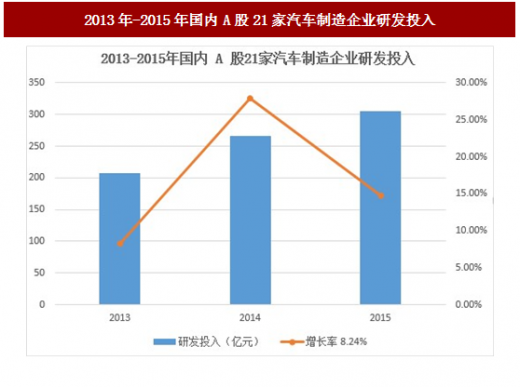

根据 Wind 数据统计,2014 年上汽集团等我国 21 家整车生产企业研发投入总额为 265.64 亿元,同比增长 27.88%;2015 年,研发投入总额突破 300 亿元,同比增长 14.74%,研发投入增速仍然保持在较高水平。

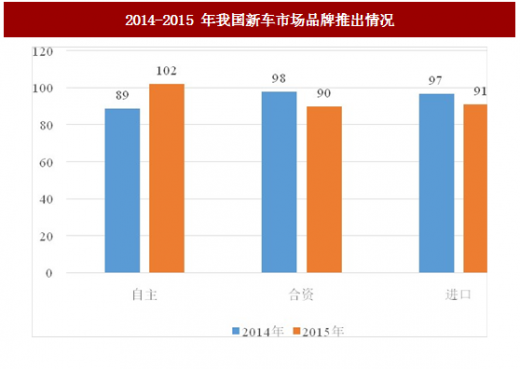

根据统计,2015 年,上述 21 家 A 股上市企业研发费用占其营业收入的比例为 2.6%。2015 年,汽车工业重点企业(集团)实现工业总产值 27,906.43 亿元。因此,2015 年,汽车工业重点企业(集团)投入约 726 亿元用于设计开发工作。 从我国汽车市场新车市场品牌推出来看,2015 年我国自主品牌 102 款,较 2014 年增加了 13 款;合资品牌 90 款,进口品牌 91 款,新车推出数量纷纷出现了下降。自主品牌推出的新车占了 36%,进口、合资品牌各占 32%,已形成“三分天下”的格局。

未来,随着我国汽车行业的逐步发展壮大,自主品牌产销量和市场份额的进一步扩大,我国汽车设计行业的市场空间将进一步扩大。并且,伴随着我国汽车制造业的逐渐强大,国内独立汽车设计企业实力的逐渐提升,其业务范围将逐步向全球拓展。因此,我国独立汽车设计公司的未来市场空间较大。

在汽车工业整个产业链(即汽车研发与设计——汽车制造——汽车销售与服务)中,汽车设计占据着上游核心地位。多年以来,科学技术的进步使得汽车质量的差距逐渐缩小,评判汽车标准正逐步发生变化,不再是看单一的汽车性能指标,对汽车设计美感、舒适度、安全、环保等附加值也越来越重视。因此,现代的汽车设计是汽车制造厂商产品定位、产品形态、产品谱系建设等前期规划最为重要的环节,汽车设计的好坏决定着汽车品牌、汽车产品的市场竞争力。

1885 年,德国拉开了全球汽车工业发展的序幕。1927 年,美国通用公司成立“色彩艺术部”,通过借鉴服装潮流更替的理念,对车型进行换代更新,取得了巨大的成功。美国通用公司的举动标志着职业设计师进入了汽车工业,也将汽车工业带入了艺术设计的殿堂。纵观汽车工业的发展,汽车设计最直观的变化就是汽车外部造型的改进,主要经历了马车型汽车、箱型汽车、甲壳虫型汽车、船型汽车、鱼型汽车、楔形汽车。同时,在不同国家汽车设计中也形成了独特的汽车文化,反映该国的国民性格特征。例如,德国汽车讲究精细严谨、追求完美,线条挺拔而有力度,强调了汽车的机械性能和坚固耐用;美国汽车强调豪华气派、宽敞舒适、不拘小节,车身线条舒展流畅、强劲有力;意大利汽车强调豪放、性感、洒脱,汽车设计充满艺术气息,在性能设计和外形表现上发挥到极致;日韩的汽车则强调经济、实用,主要围绕着油耗低、经济实用、使用成本低为设计理念。

随着全球科学技术的快速进步,汽车设计行业的发展逐渐向更专业化、多学科交叉的层面发展,不仅涉及艺术美学、结构学、空气动力学、人机工程学、工程材料学、机械制图学、声学和光学等学科,同时还与民族文化紧密相连。汽车设计从业者必须在精通专业知识的基础上,结合民族文化不断推陈出新,创作富有魅力的汽车产品,才能获得市场的认可。

目前,国际上主要的较为知名的汽车设计公司大都集中在欧洲,尤其是在意大利。意大利被称为汽车造型设计的圣地,集中了全球大部分知名的专业汽车设计公司,意大利都灵汽车工业园区是目前全球最重要的汽车设计中心之一。纵观全球,知名的汽车设计公司主要包括意大利的意大利设计(Italdesign)、宾尼法利纳(Pininfarina)、意迪亚(I.DE.A),德国的保时捷 (Porsche)、EDAG、麦格纳(Magna)、英国的莲花(LOTUS)以及日本的 EAC 等公司。

二、我国汽车设计行业概况

汽车设计的发展与汽车产业的发展有着紧密的关系。在我国汽车工业发展初期,由于我国经济发展落后,工业技术研发水平、生产能力较为薄弱,汽车工业的发展跌宕起伏。这一时期,我国汽车以载货车为主导,汽车设计开发工作主要在汽车制造厂商内部进行,尚未出现独立的汽车设计公司。改革开放后,我国经济快速发展,轿车市场需求旺盛,但国内轿车研发技术、资金、人才等因素的制约使得我国汽车产业无法满足国内的市场需求。因此,政府为了推进我国汽车产业的快速发展,鼓励并支持自主品牌汽车制造厂商通过“技术引进”、“与外国合资经营”的方式实现汽车产业的蓬勃发展。20 世纪 90 年代后期,在我国汽车工业发展不断的推进下,我国出现了独立的汽车设计公司。但由于车型开发经验不足,该阶段的独立汽车设计公司整车设计能力不强,主要从事车型对标和部分总成设计。参考中国报告网发布《2018-2023年中国汽车设计产业市场竞争现状调查与投资前景规划预测报告》

2001 年我国加入 WTO 后,正式与全球经济接轨,汽车工业得到了更好的交流与技术合作,我国汽车自主研发设计、生产能力进一步提升。同时,在我国政策、经济、技术等各方面的综合推动下,一汽集团、东风集团、长安汽车、吉利控股、长城汽车、比亚迪汽车等自主品牌汽车纷纷崛起,我国汽车工业发展逐渐壮大。

在汽车产业规模发展到一定程度时,汽车市场产生了大量的汽车设计需求,为我国汽车设计行业的迅速发展奠定了良好基础。一方面,我国汽车制造厂商设计研发团队建设无法满足市场日益多元化的需求;另一方面,国内独立汽车设计公司凭借着项目经验的积累、研发设计水平的提升,以专业化、高效率、低成本等优势快速适应汽车设计行业的需求。近年来,随着我国汽车自主品牌企业研发水平、生产技术工艺、售后服务能力等各方面的不断提升,开始往中高端产品迈进,并与外资品牌或合资品牌形成分庭抗礼的态势。汽车工业制造行业市场竞争日益加剧,各大汽车品牌商缩短产品研发周期,新车型产品谱系建设周期加快。但总体而言,市场正逐渐向品牌口碑、产品研发、盈利能力较强的企业集中。汽车工业制造行业市场竞争的加剧,要求汽车工业制造企业需要在汽车车型设计、产品质量等研发方面加大投入,尤其是新车型的不断推出以及车型技术升级产品改款等。因此,我国独立汽车设计公司承担了越来越多的汽车设计工作。

根据 Wind 数据统计,2014 年上汽集团等我国 21 家整车生产企业研发投入总额为 265.64 亿元,同比增长 27.88%;2015 年,研发投入总额突破 300 亿元,同比增长 14.74%,研发投入增速仍然保持在较高水平。

2013年-2015年国内A股21家汽车制造企业研发投入

根据统计,2015 年,上述 21 家 A 股上市企业研发费用占其营业收入的比例为 2.6%。2015 年,汽车工业重点企业(集团)实现工业总产值 27,906.43 亿元。因此,2015 年,汽车工业重点企业(集团)投入约 726 亿元用于设计开发工作。 从我国汽车市场新车市场品牌推出来看,2015 年我国自主品牌 102 款,较 2014 年增加了 13 款;合资品牌 90 款,进口品牌 91 款,新车推出数量纷纷出现了下降。自主品牌推出的新车占了 36%,进口、合资品牌各占 32%,已形成“三分天下”的格局。

2014-2015 年我国新车市场品牌推出情况

未来,随着我国汽车行业的逐步发展壮大,自主品牌产销量和市场份额的进一步扩大,我国汽车设计行业的市场空间将进一步扩大。并且,伴随着我国汽车制造业的逐渐强大,国内独立汽车设计企业实力的逐渐提升,其业务范围将逐步向全球拓展。因此,我国独立汽车设计公司的未来市场空间较大。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。