1.汽车电子

近年来,随着汽车智能化与电动化趋势不断发展,我国汽车电子广泛应用于汽车各个领域,市场规模不断扩大。根据数据显示,2020年,我国汽车电子市场规模预计达到1029亿美元。

2.汽车用铝材加工行业

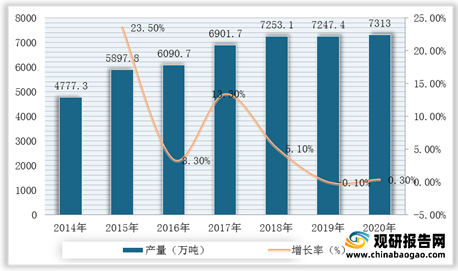

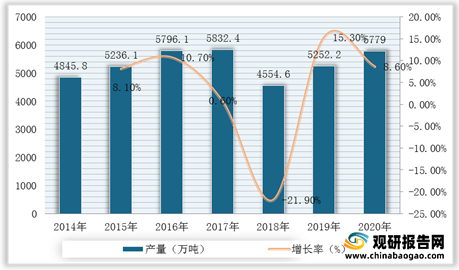

目前,我国氧化铝和原铝供应充足,能够满足汽车铝材加工行业对铝锭的需求。根据数据显示,截至2020年,我国氧化铝累计产量为7313.2万吨,预计在2021年产量可达7830.82万吨;铝材产量为5779万吨,同比增长8.6%;电解铝产量为3708万吨,同比增长4.9%。

在铝材相关企业方面,铝土矿的主要生产企业有云南铝业、中铝公司、南山铝业等,氧化铝的主要生产企业有美国铝业、力拓加铝、中铝公司、信发集团等,电解铝的主要生产企业有中国宏桥、中铝、俄铝、信发等。

| 产业 |

企业名称 |

| 铝土矿 |

云南铝业、中铝公司、南山铝业、中色股份、阳煤集团、博赛集团、美国铝业、力拓加铝、俄罗斯铝业、挪威海德鲁、印尼国家铝业、几内亚铝巩土公司 |

| 氧化铝 |

美国铝业、力拓加铝、俄罗斯铝业、挪威海德鲁、印尼国家铝业、中铝公司、信发集团、魏桥集团、云南铝业、几内亚氧化铝公司、锦江集团、国家电投、东方希望、南山集团 |

| 电解铝 |

中国宏桥、中铝、俄铝、信发、力括、阿铝吨、国电投吨、美铝、挪威海德鲁、韦丹塔 |

| 高纯铝 |

众和股份、包头铝业、中铝公司、海蓝光电、铁呜材料、晶瑞新材、宏赫化工、科恒晶体、海德鲁、三菱化学、略和电工、住友化学、俄罗斯联合铝业 |

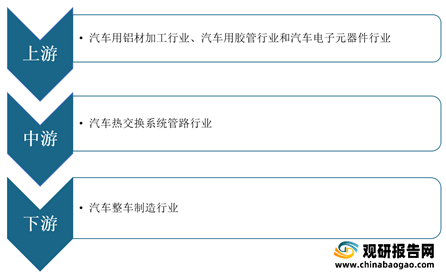

二、汽车热交换系统管路行业

常州腾龙汽车零部件股份有限公司是一家从事汽车零部件产品研发、制造及销售的业内知名企业,公司专注于汽车热交换系统管路产品尤其是汽车空调管路及其附件的开发和制造,并且凭借多年的技术积累和领先业界的产品、工艺和服务,腾龙股份已成为中国乘用车热交换系统管路行业的领先者,是国内外多家汽车主机厂和系统制造商的重要供应商之一。

| 技术及制造优势 |

设计开发能力优势 |

规模生产优势 |

| 经过长期的生产实践和研发,公司在管端成型加工、密封槽旋压、管件弯曲、接头/法兰与管件的连接、铝管与胶管的扣压等方面做了大量研究,积累了一批在汽车热交换系统管路行业领先的核心工艺技术 |

公司拥有一支有多年开发经验的研发团队,长期专注于汽车热交换系统管路各项技术的研究,在汽车热交换系统管路的设计和制造方面积累了丰富的经验,同时对管路结构设计的合理性和各种管路的性能要求也有深入研究。公司有能力独自承担客户的新车型热交换系统管路项目的同步开发任务,公司拥有与多家汽车主机厂和汽车空调系统公司同步开发汽车空调管路的成功经验 |

规模生产优势是汽车零部件企业竞争力的重要体现。公司产品种类多,同时单个产品的供货量也相当大。产品的大规模供货使得公司在原材料采购方面具有较强的议价能力,单位产品的材料成本更低;其次,产品批量的增加可减少模具更换调试时间和换模的材料损耗,使产品质量更加稳定,提高了产品合格率,降低了单位产品生产成本,提高了产品综合毛利率,使产品更具竞争力 |

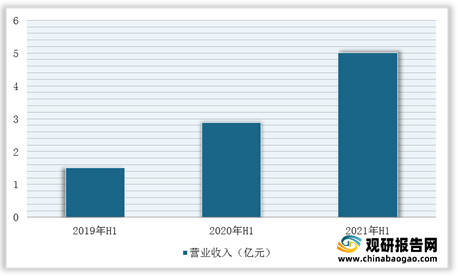

与此同时,根据数据显示,截止2021年上半年腾龙股份的汽车热管理系统零部件营业收入达到5.10亿元。

三、汽车热交换系统管路行业下游

汽车热交换系统管路行业下游客户主要是汽车空调系统公司或整车制造企业。因此,汽车热交换系统管路行业的下游行业是汽车制造行业。数据显示,2020年,汽车产销2522.5万辆和2531.1万辆,同比下降2.0%和1.9%,与上年相比,分别收窄5.5个百分点和6.3个百分点。并且,根据汽车工业协会相关资料显示,2021年我国汽车产业将实现恢复性正增长,汽车销量有望超过2600万辆,同比增长4%。由此可见,在下游汽车行业快速发展的带动下,我国汽车热交换系统管路行业也必将迎来更广阔的发展空间。

| 企业名称 |

主营业务 |

优势分析 |

| 东风汽车有限公司 |

主要从事汽车设计、研发、采购、生产、销售、售后和出行服务等 |

背景优势:是东风汽车公司与日产汽车公司按50:50股比携手组建的大型汽车合资企业 |

| 一体化优势:公司是集汽车设计、研发、采购、生产、销售、售后和出行服务为一体的汽车合资企业 |

||

| 竞争优势:通过推进品牌力、产品和销售服务质量的不断提升、市场占有率的提高,取得了年销百万辆、年销售收入过千亿的经营业绩,积累了极具竞争优势的强大实力 |

||

| 江铃汽车股份有限公司 |

主要从事整车及汽车零部件研发、制造、销售服务等 |

产品优势:已推出轻卡凯锐EV,域虎EV,特顺EV以及福特领界EV等新能源产品 |

| 生产基地规模优势:拥有青云谱工厂、小蓝工厂、太原重卡工厂等整车生产基地 |

||

| 自主研发优势:江铃逐步形成了自主研发的核心竞争力,建立自主研发体系 |

||

| 一汽大众 |

大众、奥迪和捷达系列乘用车及其零部件、附件和设备开发和制造;汽车、备件、附件和设备销售;汽车及其零部件的设计、开发、试验和试制技术服务及咨询,材料、零部件、整车相关性能检测与分析 |

技术研发优势:拥有造型试验车间、台架试验中心、造型与虚拟现实中心、测量技术中心、车辆安全中心、试制中心和多个功能实验室等重要技术部门 |

| 专利优势:网站备案5个、商标信息357个、软件著作权信息26个、作品著作权1个、专利信息556个 |

||

| 产能布局优势:已覆盖东北长春、西南成都、华南佛山、华东青岛以及华北天津,拥有轿车一厂、轿车二厂、轿车三厂、轿车四厂、轿车五厂、轿车六厂、动力总成事业部以及冲压中心八大专业生产厂 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。