汽车易损件是指使用时间短且最容易受损的汽车部件, 包括离合器片、刹车片、刹车盘、轮胎、全窗玻璃、灯泡、雨刮片、保险丝、蓄电池、内饰件、火花塞、机油滤清器、汽油滤清器、空调滤清器、空气滤清器, 空气格、空调格、机油格、轮胎、机油、波箱油、刹车油、冷却液、差速器油、方向机油、发动机皮带、过渡轮、半轴防尘套、蓄电池、正时套件等。

汽车易损件受损不仅会降低汽车的舒适性、稳定性,也会降低其他零部件的使用寿命,从而影响汽车行驶和人身安全。

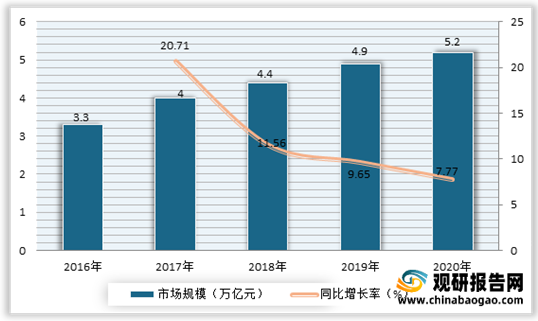

汽车易损件市场属于汽车后市场。近年来随着汽车市场的发展成熟以及消费升级,我国汽车后市场规模也呈现逐年上升趋势。数据显示,2020年我国汽车后市场规模达到5.2万亿元,同比增长7.77%。

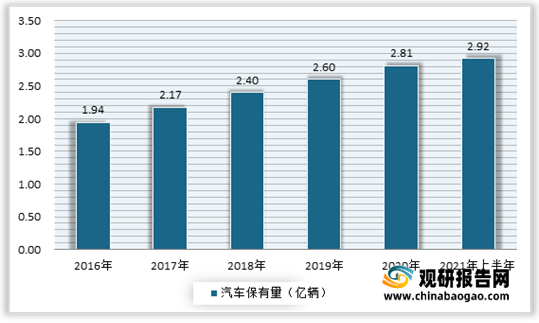

未来我国汽车易损件市场有着较大的潜在需求。一是汽车市场保有量不断增长,将带动汽车易损件市场的发展。数据显示,2021年上半年中国机动车保有量达3.84亿辆,其中汽车保有量达2.92亿辆,占机动车保有量的76.04%。

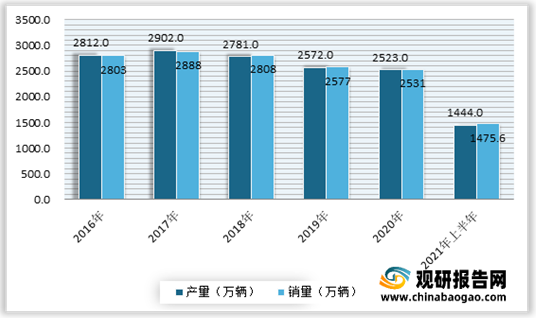

另一方面,进入2021年,我国汽车产业继续平稳向好。根据数据显示,2021年1-7月,汽车产销分别完成1444万辆和1475.6万辆,同比分别增长17.2%和19.3%。初步统计1-8月汽车产销有望突破1600万辆,同比增长10%左右。

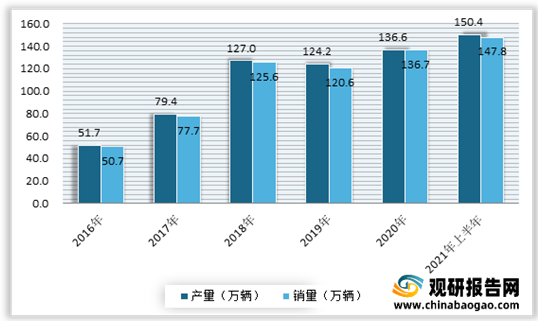

此外新能源和智能网联汽车保持快速发展。数据显示,2021年1-7月我国新能源汽车产销分别完成150.4万辆和147.8万辆,同比均增长2倍。初步统计1-8月新能源汽车产销预计超过170万辆,同比增长两倍,市场渗透率超过10%。

由此可见广阔的汽车消费市场空间,必然带来无限的商机。但整体来看,在经过2016年的增长高峰后,我国汽车消费已经由增量市场开始转向存量市场。与此同时,随着这一趋势来临的还有中国保有汽车的平均车龄,由原来的2.6年上升至现在的7年。而这也意味着接下来会有越来越多三年至五年以上使用周期的汽车,将迎来故障率逐步增多的情况,从而带动了易损件维修市场。与此同时,随着人们对汽车舒适性和安全性要求越来越高的情况下,一些汽车易损件零部件的重要性也愈加凸显,从而也将带动市场发展。综上所述,未来我国汽车易损件市场发展形势向好。

汽车易损件受损不仅会降低汽车的舒适性、稳定性,也会降低其他零部件的使用寿命,从而影响汽车行驶和人身安全。

汽车易损件市场属于汽车后市场。近年来随着汽车市场的发展成熟以及消费升级,我国汽车后市场规模也呈现逐年上升趋势。数据显示,2020年我国汽车后市场规模达到5.2万亿元,同比增长7.77%。

2016-2020年我国汽车后市场规模

数据来源:观研天下整理

未来我国汽车易损件市场有着较大的潜在需求。一是汽车市场保有量不断增长,将带动汽车易损件市场的发展。数据显示,2021年上半年中国机动车保有量达3.84亿辆,其中汽车保有量达2.92亿辆,占机动车保有量的76.04%。

2016-2021年我国汽车保有量情况

数据来源:公安部

另一方面,进入2021年,我国汽车产业继续平稳向好。根据数据显示,2021年1-7月,汽车产销分别完成1444万辆和1475.6万辆,同比分别增长17.2%和19.3%。初步统计1-8月汽车产销有望突破1600万辆,同比增长10%左右。

2016-2021年7月我国汽车产销情况

数据来源:汽车工业协会

此外新能源和智能网联汽车保持快速发展。数据显示,2021年1-7月我国新能源汽车产销分别完成150.4万辆和147.8万辆,同比均增长2倍。初步统计1-8月新能源汽车产销预计超过170万辆,同比增长两倍,市场渗透率超过10%。

2016-2021年7月我国新能源汽车产销情况

数据来源:汽车工业协会(WW)

由此可见广阔的汽车消费市场空间,必然带来无限的商机。但整体来看,在经过2016年的增长高峰后,我国汽车消费已经由增量市场开始转向存量市场。与此同时,随着这一趋势来临的还有中国保有汽车的平均车龄,由原来的2.6年上升至现在的7年。而这也意味着接下来会有越来越多三年至五年以上使用周期的汽车,将迎来故障率逐步增多的情况,从而带动了易损件维修市场。与此同时,随着人们对汽车舒适性和安全性要求越来越高的情况下,一些汽车易损件零部件的重要性也愈加凸显,从而也将带动市场发展。综上所述,未来我国汽车易损件市场发展形势向好。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。