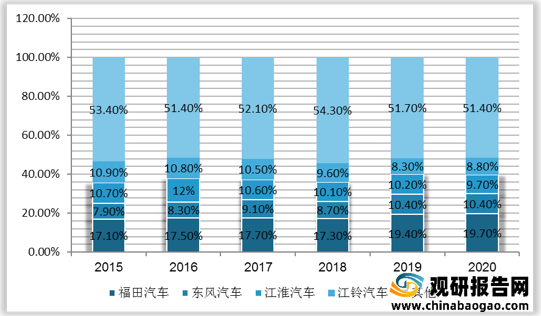

进入90年代中后期,随着福田、江淮、东风等一批企业进入,轻卡行业发生了质的改变目前。近五年来轻卡市场格局稳中有分化,从销量来看福田汽车一 枝独秀,而其余头部车企间竞争激烈,且市场份额不断向头部企业集中,福田、江淮、东风、江铃四家企业合计占比从2015年的46.6%升至2020年的48.6%。

头部企业战略布局情况

福田的轻卡凭借欧马可、奥铃与时代三大系列,江淮的轻卡凭借帅铃、骏铃与康铃三大系列,实现了各自的轻卡产品对城市物流市场、公路运输市场与区域物流市场的全面布局。其中,福田作为轻卡行业龙头,旗下欧马可定位高端、奥铃定位中端、时代定位中低端,三大系列完全覆盖各个细分市场,深耕品牌、不断开发新车型助力福田的轻卡业务在城市物流市场不断提升市占率。

江铃的轻卡业务着力布局城市物流市场,旗下凯锐、凯运等中高端轻卡车型具有极大优势:针对城市快递运输推出凯锐800,以及纯电动车型凯锐 EV;凯运蓝鲸版在满足蓝牌轻卡政策的同时,对承载、空间等进行了进一步升级,加强了 其在同类竞品中的竞争力。公司凭借不断推出的新车型在轻卡的城市物流市场不断提高市占率。

东风的轻卡业务有凯普特、小霸王、多利卡和途逸四大系列,凭借在专用车与改装车方面的优势,在公路运输市场表现较好,新车型东风途逸可供改装成多种城市物流专用车,受益于途逸,东风在区域物流市场有明显增长。重汽的轻卡业务快速切入公路运输市场,聚焦于中远途运输,重汽 HOWO 轻卡全能王作为进军高端物流的代表作,可满足 快递运输、城市配送等标载高速的运营环境需求

江淮汽车近些年主要在冷链板块发力,目前,冷链运输市场目前存在缺乏标准化产品、选车困难、成本过高、售后服务无法满足更高要求等问题。为此,江淮汽车推出了包括江淮德沃斯、江淮帅铃全能冷链版、骏铃冰博士、恺达冷藏版四款冷链产品,为不同距离、不同运量的冷链运输场景提供标准化、高质量的产品,让药物、食品等生活必需品的运输变得更安全、高效。

头部企业轻卡销量及企业营收情况

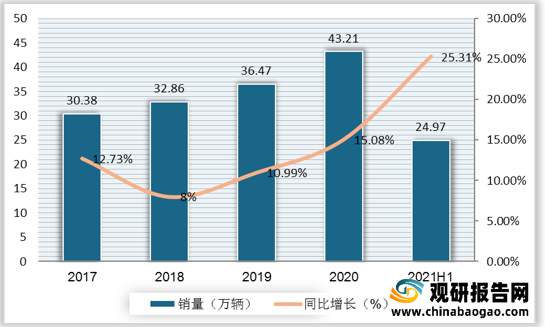

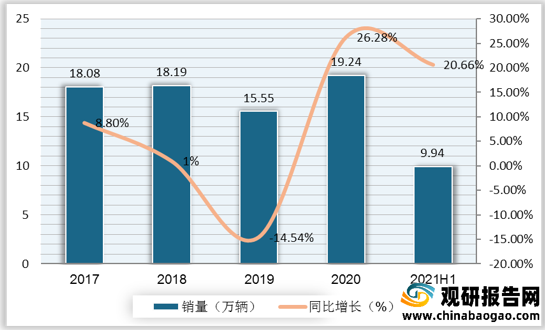

福田汽车是中国品种全、规模大的商用车企业,生产车型涵盖轻型卡车、中型卡车、重型卡车、轻型客车、大中型客车以及核心零部件发动机。自从进入轻卡赛道,福田汽车优势明显,并在轻卡市场稳居多年的龙头地位,销量从2017年的30.38万辆增至2020年的43.21万辆。2021年上半年,福田汽车轻卡销量共计27.97万辆,同比增长25.31%。

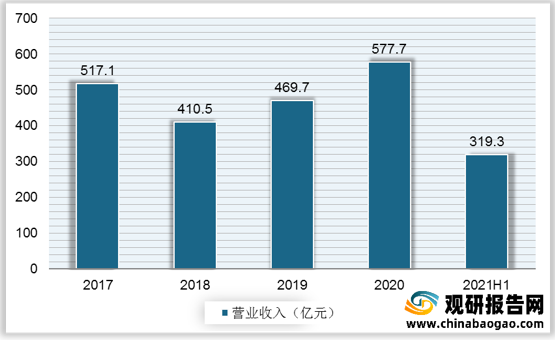

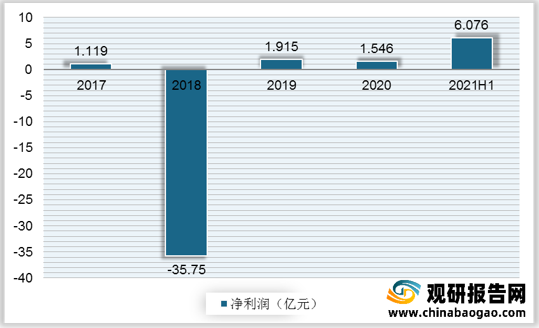

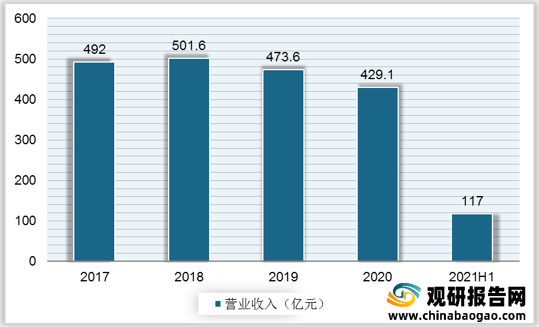

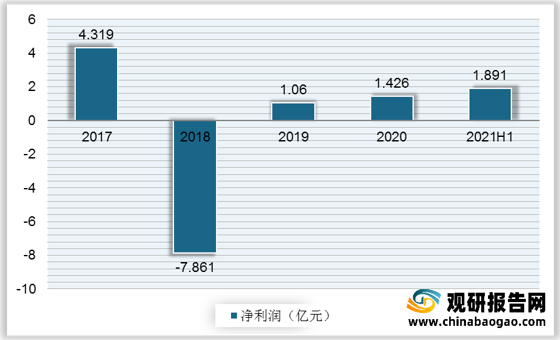

收入方面,受汽车车行业波动影响,近年来公司收入有所波动,随着部分资产的剥离,公司收入开始稳步提升,2021年上半年,公司营业收入为319.3亿元,净利润为6.076亿元。

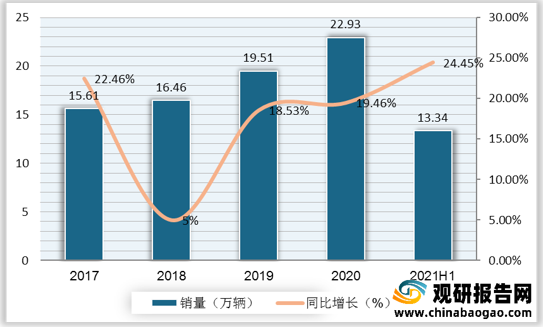

东风汽车主营业务为全系列轻型商用车整车和动力总成的设计、制造和销售,是东风汽车集团有限公司轻型商用车事业的承担者。轻卡车在东风汽车业务销量中的比例在65%-90%,2020年的销量为22.93万辆,同比增长19.46%;2021年上半年的销量为13.34万辆,同比增长24.45%。

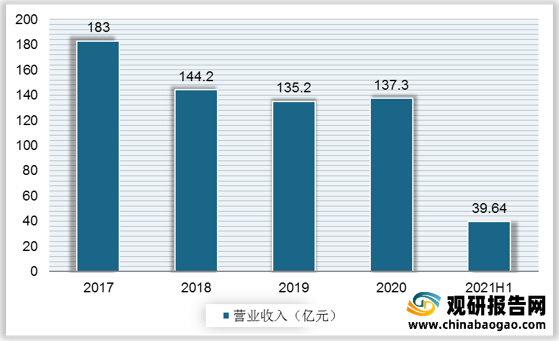

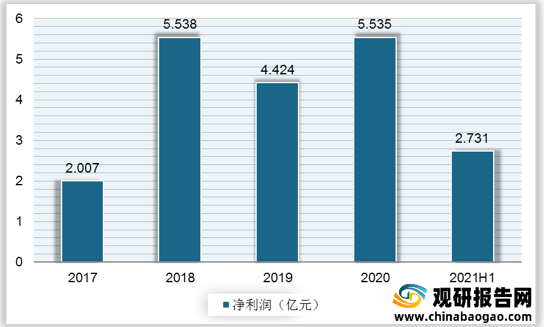

收入方面,受剥离郑州日产影响,2018年东风汽车营业收入大幅跳水,后续随着轻卡的热销,2020年的营业收入略有回升,2021年上半年的营收为39.64亿元。利润方面,因其剥离亏损的郑州日产,加上轻卡销量明显增长,总体盈利能力提升,净利润在2018年及2020年稳步上升,2021年上半年的净利润为2.731亿元。

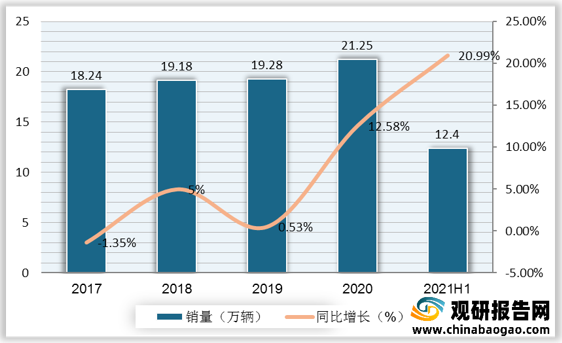

江淮汽车是一家集商用车、乘用车及动力总成研发、制造、销售和服务于一体的综合型汽车厂商,商用车产品包括轻型货车、重型货车、多功能商用车、客车等产品。销量方面,近年来轻卡在江淮汽车汽车销量中的比例逐步上升,2020年占比升至47%,销量达21.25万辆。2021年上半年公司情况销量共12.4万辆,同比增长20.99%。

收入方面,近年来公司在400-500亿之间波动,2020年的营业收入为429.1亿元,后续随着轻卡等热销,收入有望进一步提升。利润方面,2018年受销量下降及资产减值计提等影响大幅下滑,后续随着轻卡市场销量及盈利能力提升,2021年上半年公司净利润回升至1.891亿元。

江铃汽车是国内中高端轻型商用车领军者,主要产品为福特品牌全顺(Transit)轻客、撼路者 SUV、江铃(JMC)品牌轻卡与皮卡及驭胜品牌 SUV。江铃汽车是福特中国战略中的轻型商用车生产基地,目前公司主要盈利来源全顺即为引进福特技术产品,福特支持一直是公司增长动力。销量方面,轻卡占比在25%-30%,

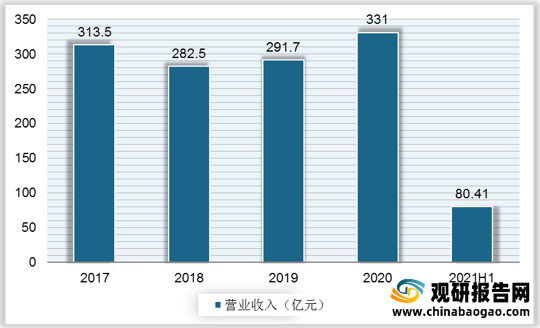

收入方面,近年来公司在250-350亿左右波动,后续随着轻卡等热销,收入逐步提升,2020年营业收入为331亿元。利润方面,2018 年受销量下降及结构变化影响大幅下滑,近2年逐步提升,后续发展看好。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2015-2020年国内主要轻卡企业销量市占率

数据来源:中汽协

头部企业战略布局情况

福田的轻卡凭借欧马可、奥铃与时代三大系列,江淮的轻卡凭借帅铃、骏铃与康铃三大系列,实现了各自的轻卡产品对城市物流市场、公路运输市场与区域物流市场的全面布局。其中,福田作为轻卡行业龙头,旗下欧马可定位高端、奥铃定位中端、时代定位中低端,三大系列完全覆盖各个细分市场,深耕品牌、不断开发新车型助力福田的轻卡业务在城市物流市场不断提升市占率。

江铃的轻卡业务着力布局城市物流市场,旗下凯锐、凯运等中高端轻卡车型具有极大优势:针对城市快递运输推出凯锐800,以及纯电动车型凯锐 EV;凯运蓝鲸版在满足蓝牌轻卡政策的同时,对承载、空间等进行了进一步升级,加强了 其在同类竞品中的竞争力。公司凭借不断推出的新车型在轻卡的城市物流市场不断提高市占率。

东风的轻卡业务有凯普特、小霸王、多利卡和途逸四大系列,凭借在专用车与改装车方面的优势,在公路运输市场表现较好,新车型东风途逸可供改装成多种城市物流专用车,受益于途逸,东风在区域物流市场有明显增长。重汽的轻卡业务快速切入公路运输市场,聚焦于中远途运输,重汽 HOWO 轻卡全能王作为进军高端物流的代表作,可满足 快递运输、城市配送等标载高速的运营环境需求

江淮汽车近些年主要在冷链板块发力,目前,冷链运输市场目前存在缺乏标准化产品、选车困难、成本过高、售后服务无法满足更高要求等问题。为此,江淮汽车推出了包括江淮德沃斯、江淮帅铃全能冷链版、骏铃冰博士、恺达冷藏版四款冷链产品,为不同距离、不同运量的冷链运输场景提供标准化、高质量的产品,让药物、食品等生活必需品的运输变得更安全、高效。

头部企业轻卡销量及企业营收情况

福田汽车是中国品种全、规模大的商用车企业,生产车型涵盖轻型卡车、中型卡车、重型卡车、轻型客车、大中型客车以及核心零部件发动机。自从进入轻卡赛道,福田汽车优势明显,并在轻卡市场稳居多年的龙头地位,销量从2017年的30.38万辆增至2020年的43.21万辆。2021年上半年,福田汽车轻卡销量共计27.97万辆,同比增长25.31%。

2017-2021年H1福田汽车轻卡销量及同比增速

数据来源:观研天下整理

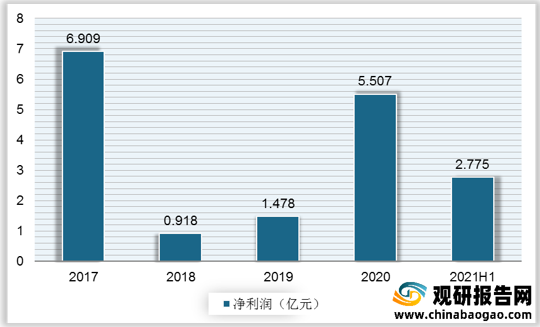

收入方面,受汽车车行业波动影响,近年来公司收入有所波动,随着部分资产的剥离,公司收入开始稳步提升,2021年上半年,公司营业收入为319.3亿元,净利润为6.076亿元。

2017-2021年H1福田汽车营业收入

数据来源:观研天下整理

2017-2021年H1福田汽车净利润

数据来源:观研天下整理

东风汽车主营业务为全系列轻型商用车整车和动力总成的设计、制造和销售,是东风汽车集团有限公司轻型商用车事业的承担者。轻卡车在东风汽车业务销量中的比例在65%-90%,2020年的销量为22.93万辆,同比增长19.46%;2021年上半年的销量为13.34万辆,同比增长24.45%。

2017-2021年H1东风汽车轻卡销量

数据来源:观研天下整理

收入方面,受剥离郑州日产影响,2018年东风汽车营业收入大幅跳水,后续随着轻卡的热销,2020年的营业收入略有回升,2021年上半年的营收为39.64亿元。利润方面,因其剥离亏损的郑州日产,加上轻卡销量明显增长,总体盈利能力提升,净利润在2018年及2020年稳步上升,2021年上半年的净利润为2.731亿元。

2017-2021年H1东风汽车营业收入

数据来源:观研天下整理

2017-2021年H1东风汽车净利润

数据来源:观研天下整理

江淮汽车是一家集商用车、乘用车及动力总成研发、制造、销售和服务于一体的综合型汽车厂商,商用车产品包括轻型货车、重型货车、多功能商用车、客车等产品。销量方面,近年来轻卡在江淮汽车汽车销量中的比例逐步上升,2020年占比升至47%,销量达21.25万辆。2021年上半年公司情况销量共12.4万辆,同比增长20.99%。

2017-2021年H1江淮汽车轻卡销量

数据来源:观研天下整理

收入方面,近年来公司在400-500亿之间波动,2020年的营业收入为429.1亿元,后续随着轻卡等热销,收入有望进一步提升。利润方面,2018年受销量下降及资产减值计提等影响大幅下滑,后续随着轻卡市场销量及盈利能力提升,2021年上半年公司净利润回升至1.891亿元。

2017-2021年H1江淮汽车营业收入

数据来源:观研天下整理

2017-2021年H1江淮汽车净利润

数据来源:观研天下整理

江铃汽车是国内中高端轻型商用车领军者,主要产品为福特品牌全顺(Transit)轻客、撼路者 SUV、江铃(JMC)品牌轻卡与皮卡及驭胜品牌 SUV。江铃汽车是福特中国战略中的轻型商用车生产基地,目前公司主要盈利来源全顺即为引进福特技术产品,福特支持一直是公司增长动力。销量方面,轻卡占比在25%-30%,

2017-2021年H1江铃汽车轻卡销量

数据来源:观研天下整理

收入方面,近年来公司在250-350亿左右波动,后续随着轻卡等热销,收入逐步提升,2020年营业收入为331亿元。利润方面,2018 年受销量下降及结构变化影响大幅下滑,近2年逐步提升,后续发展看好。

2017-2021年H1江铃汽车营业收入

数据来源:观研天下整理

2017-2021年H1江铃汽车净利润

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。