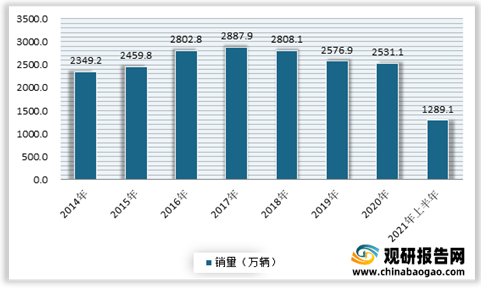

汽车销售是消费者支出的重要组成部分。自2021年以来,受疫情、市场、芯片、零部件等多种因素叠加影响,汽车市场的消费需求有所增长。根据数据显示,2021年上半年我国汽车销量已完成1289.1万辆。

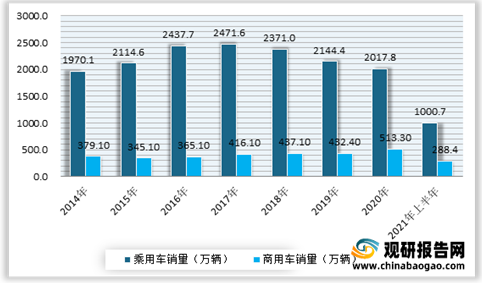

从细分大类来看,依旧是乘用车占据主要是市场,但已经连续三年下滑。数据显示,2021年上半年中国乘用车销量已完成1000.7万辆,商用车销量已完成288.4万辆。

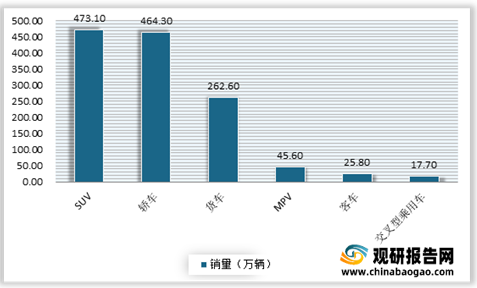

从细分产品来看,2021年上半年中国SUV为最畅销的汽车品种,其销量为473.1万辆;轿车销量为464.3万辆;货车销量为262.6万辆;MPV销量为45.6万辆;客车销量为25.8万辆;交叉型乘用车销量为17.7万辆。

但进入7月,传统淡季叠加芯片短缺及终端需求不足影响,整体市场需求放缓,使得销量下滑。根据统计的重点企业旬报情况预估,2021年7月,汽车行业销量预估完成182万辆,环比下降9.7%,同比下降13.8%;细分车辆来看,乘用车销量同比下降11.2%,商用车销量同比下降27.1%。例如曙光股份7月份整车销售量为194辆,较去年同比下滑69.73%;吉利汽车的汽车销量9.9275万辆,同比减少6%。

汽车经销商库存预警指数方面,环比降低。根据数据显示,2021年7月汽车经销商库存预警指数为52.3%,同比大幅下降10.4个百分点,环比下降3.8百分点,库存预警指数位于荣枯线之上。而随着广东、南京等地疫情得到有效控制,以及芯片供应短缺逐步缓解,厂家将加快生产节奏,市场需求不足的矛盾将凸显,预计8月经销商将进入被动补库阶段。

从分品牌类型指数情况来看,2021年7月进口&豪华品牌指数、主流合资品牌指数、自主品牌指数环比均出现下降,其中自主品牌库存指数最高,达到55.7%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2014-2021年上半年中国汽车销量统计

数据来源:汽车工业协会

从细分大类来看,依旧是乘用车占据主要是市场,但已经连续三年下滑。数据显示,2021年上半年中国乘用车销量已完成1000.7万辆,商用车销量已完成288.4万辆。

2014-2021年上半年中国乘用车和商用车销量统计

数据来源:汽车工业协会

从细分产品来看,2021年上半年中国SUV为最畅销的汽车品种,其销量为473.1万辆;轿车销量为464.3万辆;货车销量为262.6万辆;MPV销量为45.6万辆;客车销量为25.8万辆;交叉型乘用车销量为17.7万辆。

2021年上半年中国汽车细分产品销量统计

数据来源:汽车工业协会

汽车经销商库存预警指数方面,环比降低。根据数据显示,2021年7月汽车经销商库存预警指数为52.3%,同比大幅下降10.4个百分点,环比下降3.8百分点,库存预警指数位于荣枯线之上。而随着广东、南京等地疫情得到有效控制,以及芯片供应短缺逐步缓解,厂家将加快生产节奏,市场需求不足的矛盾将凸显,预计8月经销商将进入被动补库阶段。

2021年1-7月汽车经销商库存预警指数

数据来源:中国汽车流通协会

2021年7月分品牌类型指数情况

数据来源:中国汽车流通协会(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。