智慧停车是指将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,实现停车位资源的是实时更新、查询、预订与导航服务一体化,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。智慧停车的“智慧”就体现在:“智能找车位+自动缴停车费”。服务于车主的日常停车、错时停车、车位租赁、汽车后市场服务、反向寻车、停车位导航。

参考观研天下发布《2018年中国智能停车场行业分析报告-市场运营态势与发展趋势预测》

据公安部信息,截至2017年底,中国机动车保有量达3.10亿辆,其中汽车2.17亿辆;机动车驾驶人达3.85亿人,其中汽车驾驶人3.42亿人。

2013-2017年中国机动车保有量走势

资料来源:中国报告网整理

从分布情况看,全国有53个城市的汽车保有量超过百万辆,24个城市超200万辆,7个城市超300万辆,分别是北京、成都、重庆、上海、苏州、深圳和郑州。

快速增长的汽车数量,让城市停车难问题越来越突出,甚至因为争抢停车位出现治安问题,可见,如何解决停车难,停车位不足,已经成为当前社会面临的主要挑战之一。在拥堵现象最为严重的首都北京,其停车位不足问题也是

2017年主要城市停车位缺口情况

资料来源:中国报告网整理

2014年起,政府就开始集中的颁布对停车场行业发展的扶持政策,2015年停车产业政策红利集中爆发。在政策支持和资金辅助下,地方快速扩展停车位建设。加之近些年来国家以及政府出台的相关政策红利,智能停车行业不想发展都难。2014年,全国有近50个城市出台了70项关于停车场建设、管理的政策;2015年4月,国家发改委下发《关于印发城市停车场建设专项债券发行指引的通知》;2015年8月,7部委联合印发《关于加强城市停车设施建设的指导意见》;2016年5月,国家发改委下发《关于印发2016年停车场建设工作要点的通知》;2016年11月1日,国土资源部网站发布《进一步完善城市停车场规划建设及用地政策的通知》,这些对智能停车提供政策方面的扶持,为我国的智能停车设备企业带来了可贵的发展机遇。

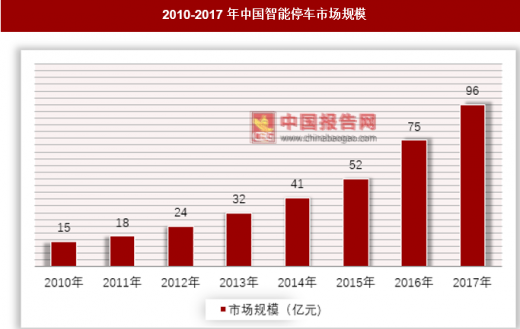

2010-2017年中国智能停车市场规模

资料来源:中国报告网整理

未来,随着城市交通压力的不断增加,同时互联网技术的不断发展,加上国家政策的强力推动,技术、社会和政策三方面推动中国智能停车行业发展。预计到2020年中国智能停车市场规模将达到150亿元。

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。