参考观研天下发布《2018年中国纯电动乘用车市场分析报告-行业运营态势与发展前景预测》

我国移动交通的电动化在三大领域先后发展,从目前产业发展的进程分析,只客车领域发展较快,但物流车和乘用车的电动化才刚起步:

1)作为电动化率先启动的领域,2017 年我国新能源客车销量 8.7 万台,其渗透率达到了 16.5%,但若果按新能源客车的主要替代目标,大中客车销量在近五年的时间稳定在 15 万-20 万辆情况来测算,客车领域渗透率已过半,预计 到2020 年左右就可以完成客车的大规模电动化替换。

2)2017 年我国新能源物流车销量 11.2 万台,渗透率只有 3%,预计未来城市物流配送以及矿山、机场等固定运营场合的全面电动化,将带来 200 万~300万辆的需求。

3)2017 年新能源乘用车销量 54.6 万辆,相对整体乘用车市场来说,渗透率低,仅2.2%,目前电动化的主要推动力已经变成乘用车。

动力类型方面,我国新能源车市场上纯电动占据着主导地位,其主要是因为对纯电动的补贴远超插电混动车,而在欧洲和美国新能源车市场上,EV/PHEV 的比例则在1:1的左右。现阶段我国纯电动乘用车市场主要是A00 为代表的微型车为主力,统计2014 年以来的纯电动乘用车消费结构显示,A00 的比例均在50%以上,到2017年A00 的占比达到了67%,而在传统燃油车消费市场上,A 级车和 SUV是主力,占比均在30%,A00 和 A0市场份额占比小,两者合计都不到10%。

历年国内新能源车分车型销量(单位:万辆)

资料来源:公开资料整理

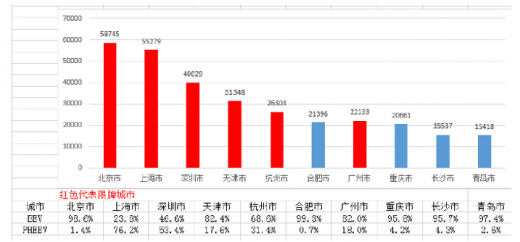

从销量的区域构成方面来看,2017 年新能源乘用车销量排名前五的均为限牌城市,且 TOP10 城市的销量之和占全部销量半数以上。可见,地域集中是新能源乘用车消费表现显著的特征,造成这一现象的主要因素则是鼓励单位购车、牌照红利等地方政策。

以北京/上海/深圳地区的插电混动车作为对比分析,北京地区销售车型基本以纯电动为主,其优惠政策也只针对纯电动汽车;上海对纯电动的直接补贴金额占比较大,数据显示,2017 年上海地区插电式混动车市场份额达到了 74.6%;但深圳地区对纯电和插电没有政策补贴和推广方面基本平衡,资料显示,在2017年总销量中分别占比54.3%和 45.7%。从北上深三地区对待EV/PHEV情况来看,影响新能源车生产消费最主要的因素依然是政策。

2017年新能源乘用车销量前十城市

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。