补贴大幅退坡,风险与机遇并存

(一) 国补减半,地补取消

2019年3月26日,财政部、工信部、科技部、发改委等四部委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,明确2019年新能源车国家补贴方案。

参考观研天下发布《2019年中国新能源汽车行业分析报告-行业现状调查与未来前景研究》

新能源乘用车市场,2019年过渡期后(H2)补贴力度环比下降。从2018年到2019,补贴门槛不断提高。对于纯电动乘用车,2018年过渡期后,续航里程必须高于150公里才能拿到补贴,而2019年过渡期后,补贴门槛提高到250公里。过渡期后,低续航里程的补贴标准都下降明显。体现出我国补贴政策扶优扶强的特点。

与2018年不同的是,对于续航里程超过250公里的纯电动车型,2018年过渡期后的补贴标准相对过渡期还有所提高,提高幅度10~60%。而2019年过渡期后,国补标准环比过渡期有所下降,环比降幅12%~33%。

(二) 新能源乘用车依然强劲

根据中汽协统计,2019年上半年我国新能源车销量61.7万辆,同比增长49.6%。其中新能源乘用车销量56.3万量,占比91%,同比增长58.7%;新能源商用车销量5.4万量,同比下降6.6%。

根据乘联会统计,我国上半年新能源乘用车累计销量57.5万辆,同比增长65%,其中纯电动乘用车销量45.6万辆,同比增长80%;插混乘用车销量11.9万辆,同比增长26%。

二季度新能源乘用车稳步抢装,高端车型更有前景。从季度销量数据来看,2019年Q1 和Q2新能源乘用车销量分别为25万辆和32万辆,同比增长117%和37%。而2018年Q1和Q2 同比增长为135%和116%。19Q2同比增速相对18年有所下降,一是2019Q2插混车型同比增速为15%;二是纯电动高端车型保持高速增长,低端车销量有所下滑,2019Q2 A0、A、B级纯电动车销量分别同比增长61%、165%和757%,而A00级纯电动乘用车销量6.3万量,同比下降35%。

2019年全年新能源车销量有望超过160万辆。我们基于中性假设,2019年下半年新能源乘用车销量增速大概在~30%,而19年新能源商用车销量与18年基本持平,或者略有下滑,则2019年全年新能源车销量有望超过160万辆。

(一) 国补减半,地补取消

2019年3月26日,财政部、工信部、科技部、发改委等四部委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,明确2019年新能源车国家补贴方案。

参考观研天下发布《2019年中国新能源汽车行业分析报告-行业现状调查与未来前景研究》

新能源汽车补贴标准

过渡期前(Q1) |

过渡期(Q2) |

过渡期后(H2) |

|

2018 |

1月1日-2月11日,执行2017年补贴标准 |

2月12日-6月11日,执行2017年补贴标准的0.7倍 |

6月12日-12月31日,执行2018年补贴标准 |

2019 |

1月1日-3月25日,执行2018年补贴标准 |

3月26日-6月25日,执行2018年补贴标准的0.8倍 |

6月26日-12月31日,执行2019年补贴标准 |

资料来源:财政部

新能源乘用车市场,2019年过渡期后(H2)补贴力度环比下降。从2018年到2019,补贴门槛不断提高。对于纯电动乘用车,2018年过渡期后,续航里程必须高于150公里才能拿到补贴,而2019年过渡期后,补贴门槛提高到250公里。过渡期后,低续航里程的补贴标准都下降明显。体现出我国补贴政策扶优扶强的特点。

与2018年不同的是,对于续航里程超过250公里的纯电动车型,2018年过渡期后的补贴标准相对过渡期还有所提高,提高幅度10~60%。而2019年过渡期后,国补标准环比过渡期有所下降,环比降幅12%~33%。

新能源乘用车补贴标准

2018年 |

2019年 |

2019年过渡期后(H2)补贴 |

|||||||

过渡期前(Q1) |

过渡期(Q2) |

过渡期后(H2) |

过渡期前(Q1) |

过渡期(Q2) |

过渡期后(H2) |

环比2019过渡期 |

同比 |

||

纯电动乘用车续驶历程R(工况法、公里) |

100≤R<200 |

2 |

1.4 |

- |

- |

- |

- |

|

|

插混乘用车 |

150≤R<200 |

3.6 |

2.52 |

1.5 |

1.5 |

0.90 |

- |

|

|

|

200≤R<250 |

2.4 |

2.4 |

1.44 |

- |

|

|

||

|

≤R<2 |

4.4 |

3.08 |

3.4 |

3.4 |

2.04 |

1.8 |

-12% |

-47% |

|

250≤R<300- |

4.5 |

4.5 |

2.70 |

1.8 |

-33% |

-60% |

||

|

R≥400 |

5 |

5 |

3 |

2.5 |

-17% |

-50% |

||

|

R≥50 |

2.4 |

1.68 |

2.2 |

2.2 |

1.32 |

1 |

-24% |

-55% |

资料来源:财政部

(二) 新能源乘用车依然强劲

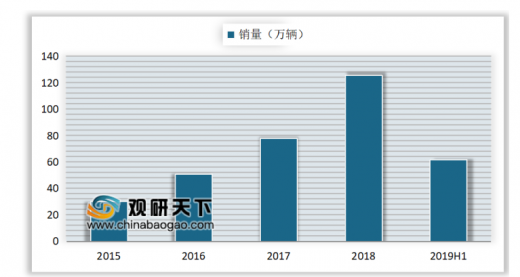

根据中汽协统计,2019年上半年我国新能源车销量61.7万辆,同比增长49.6%。其中新能源乘用车销量56.3万量,占比91%,同比增长58.7%;新能源商用车销量5.4万量,同比下降6.6%。

我国新能源车年销量

数据来源:中汽协

我国新能源车销量结构

数据来源:中汽协

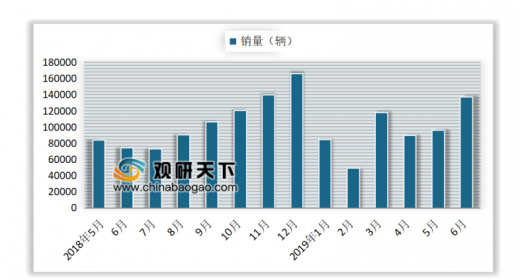

根据乘联会统计,我国上半年新能源乘用车累计销量57.5万辆,同比增长65%,其中纯电动乘用车销量45.6万辆,同比增长80%;插混乘用车销量11.9万辆,同比增长26%。

2018年5月-2019年6月乘用车销量

数据来源:中汽协

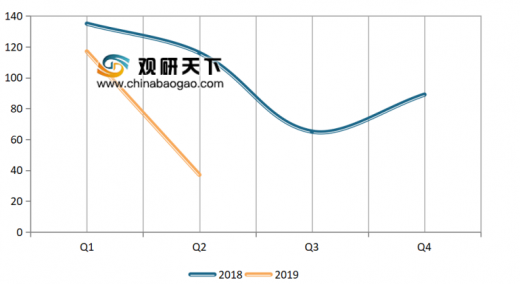

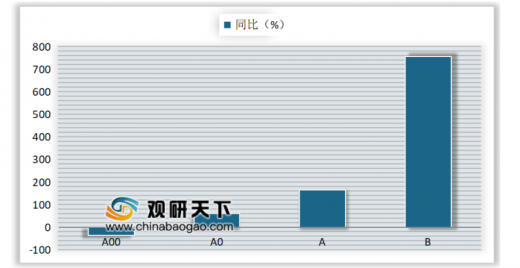

二季度新能源乘用车稳步抢装,高端车型更有前景。从季度销量数据来看,2019年Q1 和Q2新能源乘用车销量分别为25万辆和32万辆,同比增长117%和37%。而2018年Q1和Q2 同比增长为135%和116%。19Q2同比增速相对18年有所下降,一是2019Q2插混车型同比增速为15%;二是纯电动高端车型保持高速增长,低端车销量有所下滑,2019Q2 A0、A、B级纯电动车销量分别同比增长61%、165%和757%,而A00级纯电动乘用车销量6.3万量,同比下降35%。

新能源乘用车季度销量同比

数据来源:乘联会

2019Q2纯电动乘用车市场销量同比

数据来源:乘联会

2019年全年新能源车销量有望超过160万辆。我们基于中性假设,2019年下半年新能源乘用车销量增速大概在~30%,而19年新能源商用车销量与18年基本持平,或者略有下滑,则2019年全年新能源车销量有望超过160万辆。

资料来源:乘联会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。