参考中国报告网发布《2017-2022年中国汽车电子市场运营态势及投资策略研究报告》

全球汽车市场概况

根据中国汽车工业协会统计数据,2016 年全球汽车产量为 9,497.66 万辆,增长率维持在 4.73%。根据国际汽车制造商协会统计数据,2016 年全球汽车销量为 9,385.64 万辆,较 2015 年增长 4.66%,全球 大区域市场前三名分别中国、欧洲和美国,分别占全球市场比例为 29.86%、21.45%和 19.04%,印度超越德国成为全球第四大汽车销售国家,德国退居第五名。

未来,电动汽车成为全球汽车市场 快的增长点,2016 年 1~9 月全球电动车销售量超过 60 万辆,较 2015 年同期成长 40.3%, 大成长动能来自中国市场,预计将达到 55 万辆,中国市场在全球电动车市场占比超过 50%,是全球电动车市场中 大区域市场。

中国汽车市场概况

目前,中国是全球 大的汽车市场,根据中国汽车工业协会数据,2016 年中国汽车产销量均分别达到 2,819.31 万辆和 2,802.82 万辆,同比增长 13.51%和13.95%。中国汽车产销量连续四年分别超过 2,000 万辆,连续八年保持全球第一。

国内汽车产量占世界汽车产量比例从 2001 年 4.2%增长至 2016 年 28.7%。2004 年至 2016 年国内汽车产销量基本保持平衡,中国汽车工业协会预计,2017 年中国汽车总销量为 2,940 万辆左右,较 2016 年增长 5%左右,其中出口为 75 万辆,进口 100 万辆,中国汽车市场总需求约为 2,965 万辆左右。

汽车保有量是指一个地区拥有车辆的数量,一般是指在当地登记的车辆,是衡量汽车市场发展阶段的主要指标。每千人汽车保有量是指一个地区,每一千人中拥有汽车的人数量,是衡量一个地区汽车市场饱和程度的重要指标。

据公安部交管局统计,截至 2016 年底,全国机动车保有量达 2.9 亿辆,其中汽车 1.94 亿辆,其中汽车驾驶人超过 3.1 亿人。至 2016 年,每千人汽车保有量为每千人 140 台。

2016 年,我国每千人汽车保有量已接近全球平均水平,但仍与发达国家存在较大差距。美国、澳大利亚、加拿大、日本、德国、法国、英国等发达国家每千人汽车保有量皆在 500 辆以上,韩国和俄罗斯等国家每千人汽车保有量也在300 辆以上。从长期看来,中国汽车市场未来发展前景良好,市场容量仍有较大空间。

汽车电子市场概况

汽车电子化、互联网化和智能化,是未来汽车主要发展方向之一,其中汽车电子系统是实现汽车电子化、互联网化和智能化不可或缺的系统之一。通常,汽车电子系统可分为动力控制系统、安全控制系统、通讯娱乐系统和车身电子系统等。

某咨询机构认为,从汽车电子生命周期来看,目前车身电子多数产品类别已进入产品生命周期的成熟期或衰退期,但在安全控制方面,近年发展迅速的汽车安全驾驶辅助系统还处于导入与成长期,运用于少数高端车上,未来大规模普及取决于技术的成熟和成本的下降。

根据某咨询机构发布的《汽车电子行业趋势与展望》,预计 2016 年,包括动力控制、安全控制、通讯娱乐等系统与服务在内的全球汽车电子市场规模将达到2,348 亿美元,其中中国市场规模将超过 740 亿美元,同比增速有望保持在 10% 以上。

目前,传感器在汽车上的应用较为广泛,主要用于汽车传动系统、车身系统、底盘系统及安全保护装置等方面。汽车用传感器是汽车计算机系统的输入装置,它把汽车运行中各种工况信息,如车速、各种介质的温度、发动机运转工况等,转化成电讯号输给计算机,以便发动机处于 佳工作状态。衡量现代高级轿车控制系统水平的关键就在于其传感器的数量和水平。目前,一辆国内普通乘用车大约安装了近百个传感器,而豪华乘用车上的传感器数量则有二百余个。

以高级驾驶辅助系统(ADAS)为代表的安全控制汽车电子正处于快速成长期。高级驾驶辅助系统(ADAS)可以认为是自动驾驶的基础阶段,其利用安装在乘用车上的各式各样传感器,在汽车行驶过程中随时感知周围环境,收集数据,进行物体辨识、侦测与追踪,并结合导航仪地图数据,进行系统运算与分析,从而预先让驾驶者察觉到可能发生的危险,有效增加汽车驾驶的舒适性和安全性。

高级辅助驾驶(ADAS)及自动驾驶技术的发展将拉动传感器需求。超声波传感器在汽车倒车雷达、高级辅助驾驶和自动泊车系统被广泛使用。超声波传感器主要功能为探测距离远近,主要用于盲区监测、倒车泊车等。

全球汽车市场概况

根据中国汽车工业协会统计数据,2016 年全球汽车产量为 9,497.66 万辆,增长率维持在 4.73%。根据国际汽车制造商协会统计数据,2016 年全球汽车销量为 9,385.64 万辆,较 2015 年增长 4.66%,全球 大区域市场前三名分别中国、欧洲和美国,分别占全球市场比例为 29.86%、21.45%和 19.04%,印度超越德国成为全球第四大汽车销售国家,德国退居第五名。

未来,电动汽车成为全球汽车市场 快的增长点,2016 年 1~9 月全球电动车销售量超过 60 万辆,较 2015 年同期成长 40.3%, 大成长动能来自中国市场,预计将达到 55 万辆,中国市场在全球电动车市场占比超过 50%,是全球电动车市场中 大区域市场。

中国汽车市场概况

目前,中国是全球 大的汽车市场,根据中国汽车工业协会数据,2016 年中国汽车产销量均分别达到 2,819.31 万辆和 2,802.82 万辆,同比增长 13.51%和13.95%。中国汽车产销量连续四年分别超过 2,000 万辆,连续八年保持全球第一。

国内汽车产量占世界汽车产量比例从 2001 年 4.2%增长至 2016 年 28.7%。2004 年至 2016 年国内汽车产销量基本保持平衡,中国汽车工业协会预计,2017 年中国汽车总销量为 2,940 万辆左右,较 2016 年增长 5%左右,其中出口为 75 万辆,进口 100 万辆,中国汽车市场总需求约为 2,965 万辆左右。

汽车保有量是指一个地区拥有车辆的数量,一般是指在当地登记的车辆,是衡量汽车市场发展阶段的主要指标。每千人汽车保有量是指一个地区,每一千人中拥有汽车的人数量,是衡量一个地区汽车市场饱和程度的重要指标。

据公安部交管局统计,截至 2016 年底,全国机动车保有量达 2.9 亿辆,其中汽车 1.94 亿辆,其中汽车驾驶人超过 3.1 亿人。至 2016 年,每千人汽车保有量为每千人 140 台。

2014 年全球主要国家的汽车保有量图

数据来源:中国报告网整理

2016 年,我国每千人汽车保有量已接近全球平均水平,但仍与发达国家存在较大差距。美国、澳大利亚、加拿大、日本、德国、法国、英国等发达国家每千人汽车保有量皆在 500 辆以上,韩国和俄罗斯等国家每千人汽车保有量也在300 辆以上。从长期看来,中国汽车市场未来发展前景良好,市场容量仍有较大空间。

汽车电子市场概况

汽车电子化、互联网化和智能化,是未来汽车主要发展方向之一,其中汽车电子系统是实现汽车电子化、互联网化和智能化不可或缺的系统之一。通常,汽车电子系统可分为动力控制系统、安全控制系统、通讯娱乐系统和车身电子系统等。

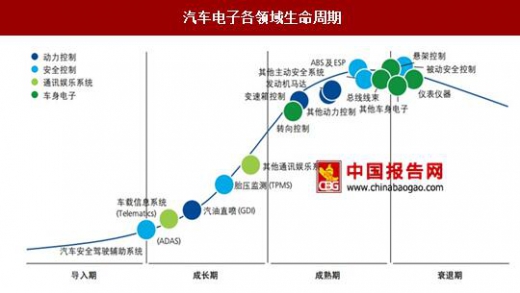

某咨询机构认为,从汽车电子生命周期来看,目前车身电子多数产品类别已进入产品生命周期的成熟期或衰退期,但在安全控制方面,近年发展迅速的汽车安全驾驶辅助系统还处于导入与成长期,运用于少数高端车上,未来大规模普及取决于技术的成熟和成本的下降。

汽车电子各领域生命周期

资料来源:中国报告网整理

根据某咨询机构发布的《汽车电子行业趋势与展望》,预计 2016 年,包括动力控制、安全控制、通讯娱乐等系统与服务在内的全球汽车电子市场规模将达到2,348 亿美元,其中中国市场规模将超过 740 亿美元,同比增速有望保持在 10% 以上。

汽车电子各分类市场销售规模及增长(2008-2016)

数据来源:中国报告网整理

汽车电子超声波传感器市场情况 目前,传感器在汽车上的应用较为广泛,主要用于汽车传动系统、车身系统、底盘系统及安全保护装置等方面。汽车用传感器是汽车计算机系统的输入装置,它把汽车运行中各种工况信息,如车速、各种介质的温度、发动机运转工况等,转化成电讯号输给计算机,以便发动机处于 佳工作状态。衡量现代高级轿车控制系统水平的关键就在于其传感器的数量和水平。目前,一辆国内普通乘用车大约安装了近百个传感器,而豪华乘用车上的传感器数量则有二百余个。

以高级驾驶辅助系统(ADAS)为代表的安全控制汽车电子正处于快速成长期。高级驾驶辅助系统(ADAS)可以认为是自动驾驶的基础阶段,其利用安装在乘用车上的各式各样传感器,在汽车行驶过程中随时感知周围环境,收集数据,进行物体辨识、侦测与追踪,并结合导航仪地图数据,进行系统运算与分析,从而预先让驾驶者察觉到可能发生的危险,有效增加汽车驾驶的舒适性和安全性。

高级辅助驾驶(ADAS)及自动驾驶技术的发展将拉动传感器需求。超声波传感器在汽车倒车雷达、高级辅助驾驶和自动泊车系统被广泛使用。超声波传感器主要功能为探测距离远近,主要用于盲区监测、倒车泊车等。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。