工业和信息化部负责制订我国汽车电气行业的产业政策、产业规划,对行业发展方向进行宏观调控。主要职责为:提出新型工业化发展战略和政策,协调解决新型工业化进程中的重大问题,拟订并组织实施工业、通信业、信息化的发展规划,推进产业结构战略性调整和优化升级,推进信息化和工业化融合,推进军民结合、寓军于民的武器装备科研生产体系建设。

政策名称 |

颁发部门 |

颁布时间 |

主要内容 |

《汽车产业发展政策》 |

国家发展和改革委员会、工业和信息化部 |

2009年8月 |

汽车零部件企业要适应国际化产业发展趋势,积极参与整机厂的产品开发工作。在关键汽车零部件领域要逐步形成系统开发能力,在一般汽车零部件领域要形成先进的产品开发和制造能力,满足国内外市场的需求,努力进入国际汽车零部件采购体系。 |

《节能与新能源汽车产业发展规划(2012-2020年)》 |

国务院 |

2012年6月 |

加快培育和发展节能汽车与新能源汽车,既是有效缓解能源和环境压力,推动汽车产业可持续发展的紧迫任务,也是加快汽车产业转型升级、培育新的经济增长点和国际竞争优势的战略举措。为落实国务院关于发展战略性新兴产业和加强节能减排工作的决策部署,加快培育和发展节能与新能源汽车产业,提出关键零部件技术水平和生产规模基本满足国内市场需求。 |

《关于加快推进重点行业企业兼并重组的指导意见》 |

工业和信息化部 |

2013年1月 |

提出推动汽车零部件企业兼并重组,支持汽车零部件骨干企业通过兼并重组扩大规模,与整车生产企业建立长期战略合作关系,发展战略联盟,实现专业化分工和协作化生产。 |

《产业结构调整指导目录(2011年本)》(2013年修正版) |

国家发展和改革委员会 |

2013年2月 |

汽车电子控制系统:发动机控制系统(ECU)、变速箱控制系统(TCU)、制动防抱死系统(ABS)、牵引力控制(ASR)、电子稳定控制(ESP)、网络总线控制、车载故障诊断仪(OBD)、电控智能悬架、电子驻车系统、自动避撞系统、电子油门等列入鼓励类条目内容。 |

《中国制造2025》 |

国务院 |

2015年5月 |

明确提出将继续支持电动汽车、燃料汽车发展,掌握汽车低碳化、信息化、智能化核心技术,提升动力电池、驱动电机、高效内燃机、先进变速器、轻量化材料、智能控制等核心技术的工程化和产业化能力形成从关键零部件到整车的完整工业体系和创新体系,推动自主品牌节能与新能源汽车同国际先进水平接轨。 |

《“十三五”国家战略性新兴产业发展规划》 |

国务院 |

2016年11月 |

明确新能源汽车、新能源和节能环保等绿色低碳产业的战略地位。要求大幅提升新能源汽车和新能源的应用的比例,推动新能源汽车、新能源和节能环保等绿色低碳产业成为支柱产业。形成一批具有国际竞争力的新能源汽车整车和关键零部件企业。 |

《汽车产业中长期发展规划》 |

工业和信息化部、国家发展和改革委员会、科技部 |

2017年4月 |

在规划的“指导思想和目标”部分提到,要以新能源汽车和智能网联汽车为突破口,引领产业转型升级,力争经过十年的努力,迈入世界汽车强国行列,并在关键技术上取得重大突破。鼓励行业企业加强高强轻质车身、关键总成及其精密零部件等关键零部件制造技术攻关,开展汽车整车工艺、关键总成和零部件等先进制造装备的集成创新和工程应用;支持优势特色零部件企业做大做强,培育具有国际竞争力的零部件领军企业。 |

二、我国汽车行业发展概况

1、我国汽车行业市场规模

我国汽车市场起步于2000年,随着2001年中国加入WTO、国家宏观经济持续走好,中国汽车行业步入快速发展时期,2011年-2018年复合增长率为6.14%,一方面由于前期高速增长致使汽车保有量基数迅速提高,另一方面是受到2009、2010年汽车行业推出的调整振兴规划、税收优惠等一系列刺激政策的退出影响。2018年汽车销量较上年同比微幅下跌主要受购置税优惠政策的全面退出、宏观经济增速回落、中美贸易战以及消费信心等因素影响。

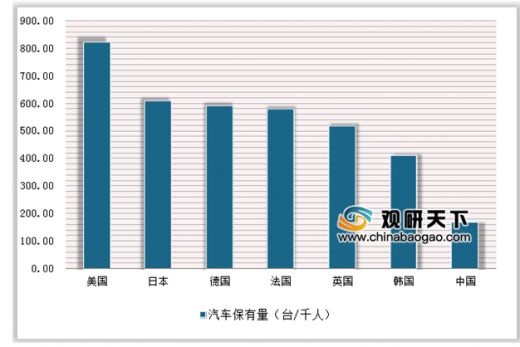

长期来看,我国汽车保有量仍然存在广阔的提升空间。目前我国汽车普及度与发达国家相比差距仍然巨大,美国千人汽车保有量在800辆以上,日本、欧洲也已达到500辆以上,而按照2018年数据计算,我国千人保有量仅为170辆左右,仍远低于主要发达国家水平。

参考观研天下发布《2019年中国汽车行业分析报告-产业供需现状与未来趋势预测》

2、我国汽车行业市场格局

我国汽车市场呈现较高的市场集中度,市场份额主要被几大汽车集团瓜分。2018年度上汽集团市场份额达24.97%,连续多年市场份额占据第一位且优势明显;东风公司、北汽集团、中国长安的市场占有率逐年小幅下滑;中国一汽、广汽集团、吉利控股市场占有率持续上升。

排名 |

2018年度 |

2017年度 |

2016年度 |

|||

企业名称 |

占比 |

企业名称 |

占比 |

企业名称 |

占比 |

|

1 |

上汽集团 |

24.97% |

上汽集团 |

23.95% |

上汽集团 |

23.09% |

2 |

东风公司 |

13.64% |

东风公司 |

14.27% |

东风公司 |

15.26% |

3 |

中国一汽 |

12.17% |

中国一汽 |

11.59% |

中国一汽 |

11.08% |

4 |

北汽集团 |

8.55% |

中国长安 |

9.95% |

中国长安 |

10.93% |

5 |

广汽集团 |

7.63% |

北汽集团 |

8.70% |

北汽集团 |

10.16% |

6 |

中国长安 |

7.61% |

广汽集团 |

6.93% |

广汽集团 |

5.88% |

7 |

吉利控股 |

5.42% |

吉利控股 |

4.52% |

长城汽车 |

3.83% |

8 |

长城汽车 |

3.75% |

长城汽车 |

3.71% |

吉利控股 |

2.85% |

9 |

华晨汽车 |

2.77% |

华晨汽车 |

2.58% |

华晨汽车 |

2.76% |

10 |

奇瑞汽车 |

2.62% |

奇瑞汽车 |

2.33% |

奇瑞汽车 |

2.49% |

合计 |

89.13% |

- |

88.52% |

- |

88.34% |

|

3、汽车行业未来发展趋势

近年来,乘用车产销量增速持续高于行业整体增速,成为拉动汽车行业增长的主要力量。乘用车销量从2005年的397.36万辆发展到2018年的2,352.94万辆,在中国私人汽车消费不断增长的形势下,汽车市场“乘用车/汽车”比持续上升,乘用车在整个汽车市场份额从2005年的69.02%上升到2018年的83.79%,连续多年超过80%。

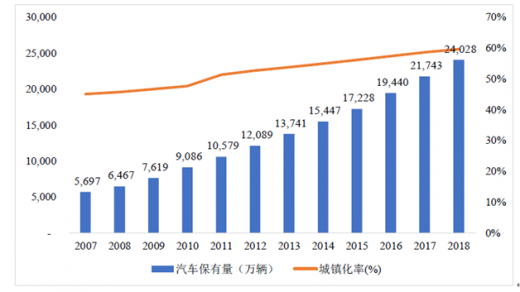

近十年来,伴随我国城镇化率的逐步提升和国民经济的快速增长,我国汽车工业产值及汽车保有量呈现高速增长的发展态势。2007年-2018年我国城镇化率由44.94%提升到59.58%,同期我国汽车保有量由5,697万辆提升至24,028万辆。在未来新型城镇化逐步推行的过程中,新型城镇化战略将为我国汽车需求的稳健增长提供有力的保障。

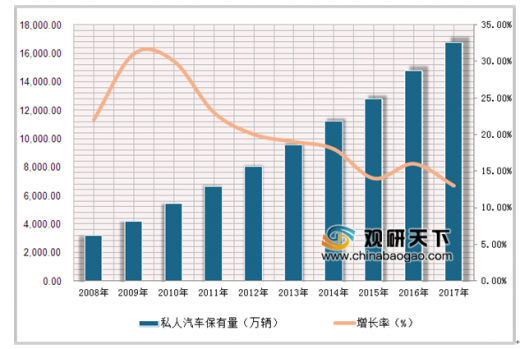

我国2017年人均GDP已达到9,481美元,居民消费潜力进一步提升。2007-2017年我国私人汽车保有量由2,628万辆增长至16,785万辆,复合增长率达20.37%,保持着较高的增长率。不断增长的居民购买力水平,拉动私人汽车销量的快速增长。

随着新能源汽车性能提升及电池续航能力的改善,新能源汽车对燃油车带来的冲击将越来越大,市场占有率随之提升。根据预测,到2025年全球新能源汽车的销量将达到1,100万辆,渗透率达到11%。

我国新能源汽车行业发展态势良好,已经连续三年位居全球新能源汽车产销第一大国。国内新能源汽车产业快速发展的驱动力主要来源于供给端产量大幅提升、需求端市场逐步成熟两方面。其中,供给端的政策红利因素在新能源汽车产业推广应用上起到了重要的推动作用。

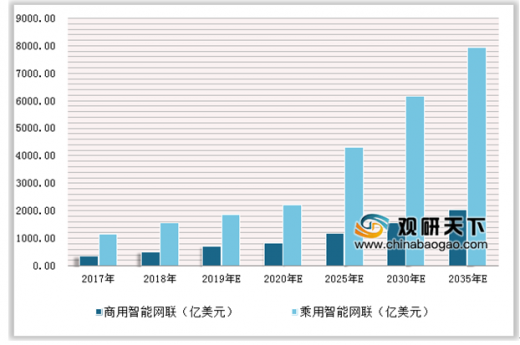

2018年1月,国家发改委牵头组织起草《智能汽车创新发展战略(征求意见稿)》,根据这份国家层面的智能汽车顶层设计规划,到2020年,中国市场上智能汽车新车占比要达到50%。预计到2020年前,全球商用智能网联市场规模将稳定增长至855亿美元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。