参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

通过对特斯拉产业链的仔细观测,我们可以发现,当渡过初期 1-2 款车型(Model S 和 X)的初始阶段后,渗透率、基础设施建设达到爆发条件,平民化车型(Model 3)产销量将快速提升,攫取大量市场(Model 3 量产前订单数已超45 万)。

欧洲传统车企在纯电动汽车产业链的布局过程与特斯拉具有高度的一致性,在经历了宝马 i3、雷诺 ZOE 等多款电动车的前期铺垫后,爆发阶段将很快来临,对产业链拉动可能超越特斯拉。在已经与车企建立起稳定供应关系,及零部件在纯电动车中有重要应用的产业链环节,将是欧洲传统车企布局纯电动汽车的过程中最受益的。

宝马车型平台丰富,车系完整,可以借助已有平台快速改造纯电动汽车。由于车型成熟,基础雄厚,且有 i3 纯电动车型作为前期铺垫,在后期大量纯电动车型推出时,反响可能极高。

宝马计划分别于 2019 年、2020 年推出量产版全电动 MINI 和 BMW X3,逐步推进电气化改革,宝马 CEO 预计到 2025 年纯电动汽车和插电式混动车约占总销量的 15%-25%,所有品牌和系列将推出电动车型。随着新车型的陆续推出,预计将极大提高宝马新能源汽车的销量。

在电机电控方面,宝马采取内部配套的方式,自主研发了 eDrive 混合式同步电动机,旗下所有电动汽车车型搭载该电机,同时实现了电机电控的高度集成化。

在动力电池方面,宝马电动汽车动力电池由三星和 CATL 供应,三星自 2009 年开始向宝马提供动力电池,是宝马 i 系电动汽车动力电池的独家供应商;CATL 自2011 年开始与华晨宝马合作,纯电动汽车之诺 1E 和插电式混动车宝马 X1 都搭载CATL 的动力电池。

为匹配电动汽车高增长趋势,三星积极扩大电动汽车动力电池产能。三星匈牙利电动汽车电池工厂已完工, 将于 2018 年年中正式投产,与宝马新车型推出时点吻合。匈牙利工厂规划年产能可满足 5 万辆电动汽车需求,与三星韩国和中国的锂电池生产基地共同构成三星全球动力电池生产结构。2015 年 10 月,三星动力电池西安工厂已经完工,可年产 4 万辆电动汽车动力电池,具备从电池单体到电池模块的一体化生产能力。

宝马电动汽车的电池管理系统组成单元由德国普瑞独家供应,包括电池管理单元(BMU)和电池监控传感器单元(CSSU),用于解决电池单体之间电压不平衡问题。均胜电子于 2011 年收购德国普瑞,成功进入 BMS 领域,成为切入宝马BMS 的首家国内企业。

在热管理系统方面,宝马 i3 采用直冷方案或也冷方案,使用冷却剂或水实现换热。三花智控是国内电动汽车热管理系统龙头,向宝马供应电子膨胀阀、冷却板、油冷器等新能源车热管理领域关键零部件。

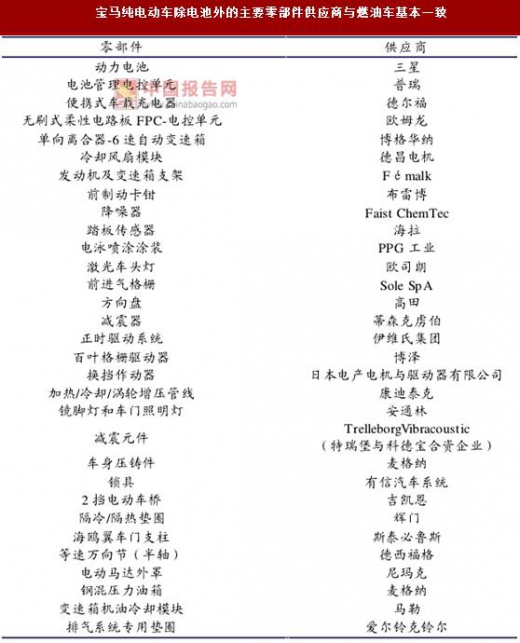

其他零部件方面,如车身内外饰,与传统燃油车从功能上无差异,所以供应商几乎与宝马同系列燃油车相同。

通过对特斯拉产业链的仔细观测,我们可以发现,当渡过初期 1-2 款车型(Model S 和 X)的初始阶段后,渗透率、基础设施建设达到爆发条件,平民化车型(Model 3)产销量将快速提升,攫取大量市场(Model 3 量产前订单数已超45 万)。

欧洲传统车企在纯电动汽车产业链的布局过程与特斯拉具有高度的一致性,在经历了宝马 i3、雷诺 ZOE 等多款电动车的前期铺垫后,爆发阶段将很快来临,对产业链拉动可能超越特斯拉。在已经与车企建立起稳定供应关系,及零部件在纯电动车中有重要应用的产业链环节,将是欧洲传统车企布局纯电动汽车的过程中最受益的。

宝马车型平台丰富,车系完整,可以借助已有平台快速改造纯电动汽车。由于车型成熟,基础雄厚,且有 i3 纯电动车型作为前期铺垫,在后期大量纯电动车型推出时,反响可能极高。

宝马计划分别于 2019 年、2020 年推出量产版全电动 MINI 和 BMW X3,逐步推进电气化改革,宝马 CEO 预计到 2025 年纯电动汽车和插电式混动车约占总销量的 15%-25%,所有品牌和系列将推出电动车型。随着新车型的陆续推出,预计将极大提高宝马新能源汽车的销量。

宝马纯电动车型统计

资料来源:中国报告网整理

在电机电控方面,宝马采取内部配套的方式,自主研发了 eDrive 混合式同步电动机,旗下所有电动汽车车型搭载该电机,同时实现了电机电控的高度集成化。

在动力电池方面,宝马电动汽车动力电池由三星和 CATL 供应,三星自 2009 年开始向宝马提供动力电池,是宝马 i 系电动汽车动力电池的独家供应商;CATL 自2011 年开始与华晨宝马合作,纯电动汽车之诺 1E 和插电式混动车宝马 X1 都搭载CATL 的动力电池。

电动机、锂离子高性能蓄电池是 BMW eDrive 核心零部件

资料来源:互联网

为匹配电动汽车高增长趋势,三星积极扩大电动汽车动力电池产能。三星匈牙利电动汽车电池工厂已完工, 将于 2018 年年中正式投产,与宝马新车型推出时点吻合。匈牙利工厂规划年产能可满足 5 万辆电动汽车需求,与三星韩国和中国的锂电池生产基地共同构成三星全球动力电池生产结构。2015 年 10 月,三星动力电池西安工厂已经完工,可年产 4 万辆电动汽车动力电池,具备从电池单体到电池模块的一体化生产能力。

宝马电动汽车的电池管理系统组成单元由德国普瑞独家供应,包括电池管理单元(BMU)和电池监控传感器单元(CSSU),用于解决电池单体之间电压不平衡问题。均胜电子于 2011 年收购德国普瑞,成功进入 BMS 领域,成为切入宝马BMS 的首家国内企业。

在热管理系统方面,宝马 i3 采用直冷方案或也冷方案,使用冷却剂或水实现换热。三花智控是国内电动汽车热管理系统龙头,向宝马供应电子膨胀阀、冷却板、油冷器等新能源车热管理领域关键零部件。

其他零部件方面,如车身内外饰,与传统燃油车从功能上无差异,所以供应商几乎与宝马同系列燃油车相同。

宝马纯电动车除电池外的主要零部件供应商与燃油车基本一致

资料来源:中国报告网整理

宝马 i8 零部件供应商

资料来源:互联网

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。