经济放缓政策退出 汽车市场低速增长

电动汽车处于市场导入期 电动化提振效果有限

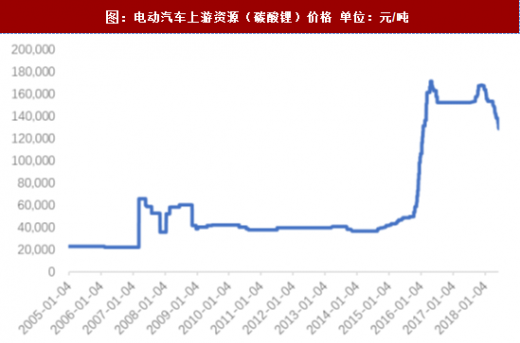

电动化是汽车产业发展大方向,这已成为产业、政府、资本等多方共识。政府对电动汽车支持政策更加多元、更趋理性和规范,电动化路径、商业化阶段等问题仍然存在分歧。现阶段主流锂电方案商业化瓶颈亦非常明显,充电时间长、上游资源价格大幅飙升等问题仍需解决。2017 年电动汽车累计生产 79.4 万辆,同比增长 53.8%;累计销售 77.7 万辆,同比增长 53.3%。从总体看,电动汽车占汽车市场比重仍然较低,其对整车企业销量带动作用有限。电动化提振效果主要体现在产业链中上游,其对汽车整车和零部件板块提振效果有限,且持续性较差。

从电动汽车市场竞争格局看,国内自主车企率先受益于政策利好,电动乘用车销量排名前十位公司均是自主车企,北汽新能源、比亚迪、吉利等企业竞争优势相对明显,其中2017年北汽新能源市场销量超过10万辆。从电动汽车市场结构分析,乘用车是电动汽车市场主力市场。

产业政策迎来巨变 扰动汽车市场预期

2018年4月,国家发改委公布合资车企股比限制政策放开时间表,2018年-2022年我国将有序放开整车合资股比限制政策。随着汽车产业政策更加开放,海外强势合资企业将进一步加大中国市场投入,中国车企竞争环境更加严峻。5月22日,国家财政部发布公告,自2018年7月1日起降低汽车整车及零部件进口关税。汽车整车税率为25%的135个税号和税率为20%的4个税号的税率降至15%,将汽车零部件税率分别为8%、10%、15%、20%、25%的共79个税号的税率降至6%。奔驰、奥迪、沃尔沃、J资料来源:互联网P、福特、三菱等车企纷纷下调车价,进口车价格下降加剧市场竞争。汽车产业政策迎来巨变,行业发展前景不确定性增加,汽车板块市场预期影响偏负面,扰动汽车板块市场表现。

参考观研天下发布《2018年中国汽车行业分析报告-市场深度调研与发展趋势预测》

2018年,中国经济进入中速增长新常态,1.6L排量以下汽车购置税优惠政策彻底退出,中国汽车市场进入中低速增长阶段。中国汽车工业协会统计数据显示,2018年1-5月中国汽车市场产销量小幅增长,汽车产量和销量分别是1176.8万辆和1179.2 万辆,同比增长3.8%和5.7%。乘用车产销量分别是992.3万辆和990.1万辆,同比增长3%和5.1%。商用车产销量是184.5 万辆和189.2万辆,同比增长8.9%和9.1%。图:2012 年-2017 年中国汽车市场产销量与增速

数据来源:公开数据整理

图:2017 年-2018 年乘用车与商用车月度销量 (单位:万辆)

数据来源:公开数据整理

电动化是汽车产业发展大方向,这已成为产业、政府、资本等多方共识。政府对电动汽车支持政策更加多元、更趋理性和规范,电动化路径、商业化阶段等问题仍然存在分歧。现阶段主流锂电方案商业化瓶颈亦非常明显,充电时间长、上游资源价格大幅飙升等问题仍需解决。2017 年电动汽车累计生产 79.4 万辆,同比增长 53.8%;累计销售 77.7 万辆,同比增长 53.3%。从总体看,电动汽车占汽车市场比重仍然较低,其对整车企业销量带动作用有限。电动化提振效果主要体现在产业链中上游,其对汽车整车和零部件板块提振效果有限,且持续性较差。

图:电动汽车上游资源(碳酸锂)价格 单位:元/吨

数据来源:公开数据整理

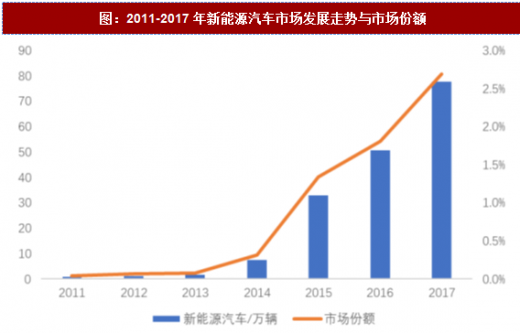

图:2011-2017年新能源汽车市场发展走势与市场份额

数据来源:公开数据整理

图:2017年电动乘用车销量前十位企业 (单位:万辆)

数据来源:公开数据整理

图:2017-2018年电动汽车月度销量与销量结构

数据来源:公开数据整理

2018年4月,国家发改委公布合资车企股比限制政策放开时间表,2018年-2022年我国将有序放开整车合资股比限制政策。随着汽车产业政策更加开放,海外强势合资企业将进一步加大中国市场投入,中国车企竞争环境更加严峻。5月22日,国家财政部发布公告,自2018年7月1日起降低汽车整车及零部件进口关税。汽车整车税率为25%的135个税号和税率为20%的4个税号的税率降至15%,将汽车零部件税率分别为8%、10%、15%、20%、25%的共79个税号的税率降至6%。奔驰、奥迪、沃尔沃、J资料来源:互联网P、福特、三菱等车企纷纷下调车价,进口车价格下降加剧市场竞争。汽车产业政策迎来巨变,行业发展前景不确定性增加,汽车板块市场预期影响偏负面,扰动汽车板块市场表现。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。