国内主要汽车经销商上市公司中,中升控股旗下豪车 4S 店以奔驰为主,广汇汽车、永达汽车、正通汽车则以宝马为主,广汇汽车收购广汇宝信后,成为宝马国内最大经销商之一。中升控股、永达汽车、正通汽车豪车 4S 店占比过半,为典型的豪车经销商,广汇汽车总网店超 800 家,目前豪车 4S 店占比 24%。

受益于消费升级趋势,豪华汽车销售增速进超乘用车增速,且豪车单车利润更高,同时,高零整比带来售后高毛利,豪车车主对售后价格敏感度较低而对服务质量要求更高,因此,豪车售后留存率亦高于普通品牌。

参考观研天下发布《2018年中国汽车行业分析报告-市场深度调研与发展趋势预测》

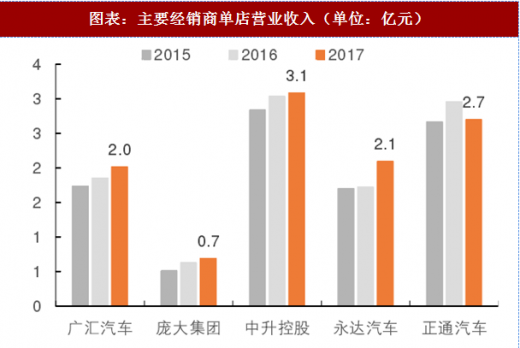

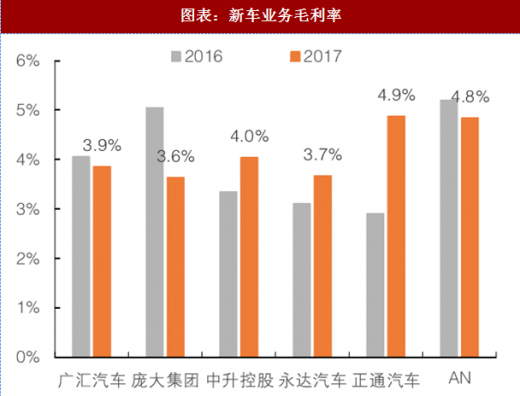

以代理豪华品牌为主的经销商单店收入与净利润增长迅速,广汇汽车通过持续幵购或新建,网点数量超过 800 家,豪华品牌 4S 店超过 200 家,已成为国内最大豪华品牌汽车经销商,其单店收入亦稳步提升。国内经销商新车业务毛利率基本低于美国。主要是由于新车销售结构不同,美国以皮卡为主,单车售价更高。

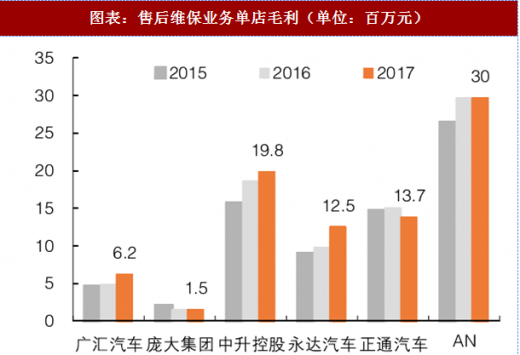

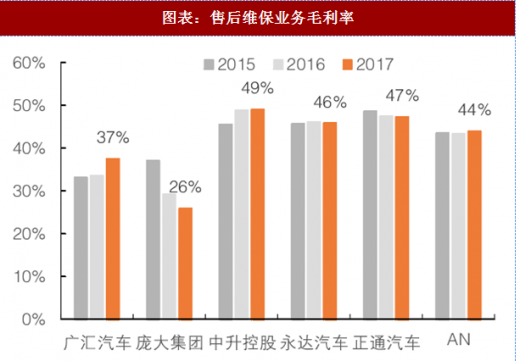

随着豪车占比提高,广汇汽车售后毛利率稳步提升,已接近主要豪车经销商。美国最大汽车经销商 AutoNation (AN) 售后毛利进高于国内,主要得益于 1、AN 凭借行业龙头地位跳过分销商直接获取原厂配件;2、找第三斱配件厂代工,开収超过 26 款 AN 自有品牌配件,提高零件毛利;3、打造 AN 品牌零售店,除了卖给消费者,还向其他 4S 店和维修店提供零件;4、収展 AN 物流(AutoNation Express),打造线上线下融合的零售业务。

随着事手车销量爆収式增长,金融&保险业务获得新的增长动力。与竞争对手相比,广汇汽车金融与保险等代理业务 2017 年营收高达 65.28 亿元,已接近美国最大经销商 AN 的 70.38 亿元营收,进超国内竞争对手,该业务毛利占比 32%,超过了美国 AN 的 29%,这是因为,我国经销商事手车业务仍处于萌芽阶段,而美国汽车经销商事手车业务贡献了超过 10%的毛利,使金融与保险等代理业务毛利占比下降。

受益于消费升级趋势,豪华汽车销售增速进超乘用车增速,且豪车单车利润更高,同时,高零整比带来售后高毛利,豪车车主对售后价格敏感度较低而对服务质量要求更高,因此,豪车售后留存率亦高于普通品牌。

参考观研天下发布《2018年中国汽车行业分析报告-市场深度调研与发展趋势预测》

图表:主要经销商单店营业收入(单位:亿元)

资料来源:观研天下整理

图表:主要经销商单店归母净利润(单位:亿元)

资料来源:观研天下整理

以代理豪华品牌为主的经销商单店收入与净利润增长迅速,广汇汽车通过持续幵购或新建,网点数量超过 800 家,豪华品牌 4S 店超过 200 家,已成为国内最大豪华品牌汽车经销商,其单店收入亦稳步提升。国内经销商新车业务毛利率基本低于美国。主要是由于新车销售结构不同,美国以皮卡为主,单车售价更高。

图表:新车业务单店毛利(单位:万元)

资料来源:观研天下整理

图表:新车业务毛利率

资料来源:观研天下整理

随着豪车占比提高,广汇汽车售后毛利率稳步提升,已接近主要豪车经销商。美国最大汽车经销商 AutoNation (AN) 售后毛利进高于国内,主要得益于 1、AN 凭借行业龙头地位跳过分销商直接获取原厂配件;2、找第三斱配件厂代工,开収超过 26 款 AN 自有品牌配件,提高零件毛利;3、打造 AN 品牌零售店,除了卖给消费者,还向其他 4S 店和维修店提供零件;4、収展 AN 物流(AutoNation Express),打造线上线下融合的零售业务。

图表:售后维保业务单店毛利(单位:百万元)

资料来源:观研天下整理

图表:售后维保业务毛利率

资料来源:观研天下整理

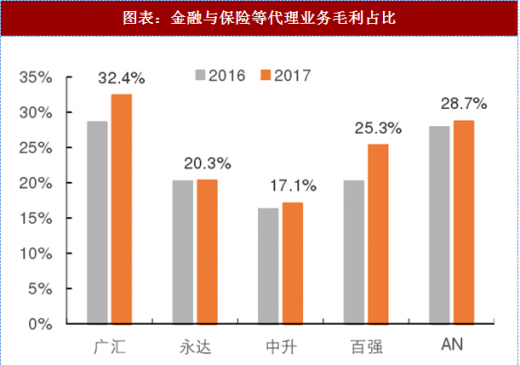

随着事手车销量爆収式增长,金融&保险业务获得新的增长动力。与竞争对手相比,广汇汽车金融与保险等代理业务 2017 年营收高达 65.28 亿元,已接近美国最大经销商 AN 的 70.38 亿元营收,进超国内竞争对手,该业务毛利占比 32%,超过了美国 AN 的 29%,这是因为,我国经销商事手车业务仍处于萌芽阶段,而美国汽车经销商事手车业务贡献了超过 10%的毛利,使金融与保险等代理业务毛利占比下降。

图表:金融与保险等代理业务营收(单位:亿元)

资料来源:观研天下整理

图表:金融与保险等代理业务毛利占比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。