参考中国报告网发布《2017-2022年中国新能源汽车行业竞争现状及竞争战略分析报告》

全球新能源乘用车销量持续增长,2017 年明显加速。全球新能源汽车市场于 2011 年正式启动,当年纯电动和插电式合计销量接近 5 万辆,同比增长 603%。其后,全球销量不断增长,到 2016 年已达到 75 万辆,5 年 CAGR 达到 74%。进入 2017 年,全球市场再度加速,前 4 月累计销量达到 25 万辆,同比增长 41%;扣除中国市场的销量后,前 4 月累计销量为12 万辆,同比增长 47%。

目前海外主要的新能源汽车市场是美国、欧洲、日本,地域属性仍比较明显——美国市场的主力车型是特斯拉Model S、日产Leaf、雪佛兰Volt、福特Fusion Energi 等;欧洲则是雷诺 Zoe、日产 Leaf、三菱欧蓝德 PHEV、宝马 i3 等;日本则主要丰田普锐斯 Prime、日产 Leaf、三菱欧蓝德 PHEV。但整体上,日产 Leaf、宝马 i3 是在多个市场销售情况都比较好的车型。

双积分加速全球车企向纯电路线转型,并改善产品供给。中国是全球最大的乘用车市场,也是最大的新能源汽车市场,2015 年中国/全球的乘用车销量占比为 32%,新能源乘用车销量占比为 42%。各大汽车巨头在中国均有体量庞大的合资车企,都是重要的利润来源。

2016 年 9 月,中国公布了第一版双积分并行考核的方案,要求各汽车生产/进口企业必须要满足油耗要求,同时还要根据自身燃油车生产情况来生产一定量的新能源汽车,如果无法满足油耗和新能源汽车产量要求,则将产生负的油耗积分和新能源汽车积分,需要通过积分交易来抵平,或者接受停产等相应惩罚。6 月前不久,第二版的方案再次确认正式考核将从 2018 年开始。

在这项政策的推动下,汽车巨头纷纷加快了向新能源转型的步伐,加大投资和新车投放,尤其大众和丰田,转变明显:过去大众主要致力于传统发动机的节能路线,而双积分的出台加速了江淮大众的落地;丰田在去年 4 季度宣布将纯电路线与油电混/燃料电池路线并举,而过去丰田主要发展油电混动、燃料电池的技术路线。这种转变之下,无论全球市场还是中国市场,外资车企的车型供给将加速增加,有利于改善消费者认知加快渗透加速时点的到来,同时也会重塑竞争格局,让德系开始进入竞争。

全球新能源乘用车销量持续增长,2017 年明显加速。全球新能源汽车市场于 2011 年正式启动,当年纯电动和插电式合计销量接近 5 万辆,同比增长 603%。其后,全球销量不断增长,到 2016 年已达到 75 万辆,5 年 CAGR 达到 74%。进入 2017 年,全球市场再度加速,前 4 月累计销量达到 25 万辆,同比增长 41%;扣除中国市场的销量后,前 4 月累计销量为12 万辆,同比增长 47%。

目前海外主要的新能源汽车市场是美国、欧洲、日本,地域属性仍比较明显——美国市场的主力车型是特斯拉Model S、日产Leaf、雪佛兰Volt、福特Fusion Energi 等;欧洲则是雷诺 Zoe、日产 Leaf、三菱欧蓝德 PHEV、宝马 i3 等;日本则主要丰田普锐斯 Prime、日产 Leaf、三菱欧蓝德 PHEV。但整体上,日产 Leaf、宝马 i3 是在多个市场销售情况都比较好的车型。

2016 年以来全球新能源乘用车月度销量及今年增速(万辆,%)

数据来源:中国统计数据库

全球新能源乘用车年度销量及近年增速(万辆,%)

数据来源:中国统计数据库

双积分加速全球车企向纯电路线转型,并改善产品供给。中国是全球最大的乘用车市场,也是最大的新能源汽车市场,2015 年中国/全球的乘用车销量占比为 32%,新能源乘用车销量占比为 42%。各大汽车巨头在中国均有体量庞大的合资车企,都是重要的利润来源。

2016 年 9 月,中国公布了第一版双积分并行考核的方案,要求各汽车生产/进口企业必须要满足油耗要求,同时还要根据自身燃油车生产情况来生产一定量的新能源汽车,如果无法满足油耗和新能源汽车产量要求,则将产生负的油耗积分和新能源汽车积分,需要通过积分交易来抵平,或者接受停产等相应惩罚。6 月前不久,第二版的方案再次确认正式考核将从 2018 年开始。

在这项政策的推动下,汽车巨头纷纷加快了向新能源转型的步伐,加大投资和新车投放,尤其大众和丰田,转变明显:过去大众主要致力于传统发动机的节能路线,而双积分的出台加速了江淮大众的落地;丰田在去年 4 季度宣布将纯电路线与油电混/燃料电池路线并举,而过去丰田主要发展油电混动、燃料电池的技术路线。这种转变之下,无论全球市场还是中国市场,外资车企的车型供给将加速增加,有利于改善消费者认知加快渗透加速时点的到来,同时也会重塑竞争格局,让德系开始进入竞争。

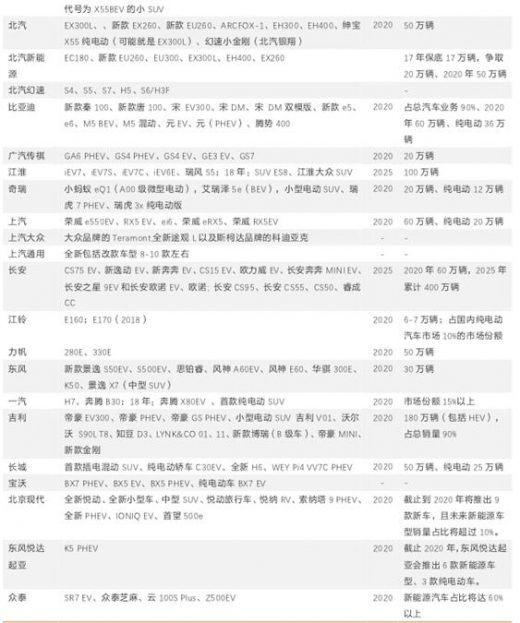

全球各车企 2017 年新能源车型规划及远期产销规划

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。