2018年1-4月新能源汽车累计产量22.87万辆,同比增长178%,抢装效果明显,其中乘 用车产量20.46万辆,同比增长171%;客车产量1.43万辆,同比增长318%;专用车产量 0.98万辆,同比增长203%。

从乘用车的销量结构看,1-4月新能源乘用车销售19.01万辆,其中纯电动销13.6万辆,占 比71.56%,其中A00级占比降至65%(此前约为80%),A0级和A级增长迅猛,占比分 别提升至12%和23%;插电式销量5.41万辆,占比28.44%,基本稳定。

2018年电动车升级主要体现在以下几方面:

1.A00级车型升级:电量将增加至25kwh以上,续航里程增加至200公里以上,如北汽EC180 升级至EC220、EC280,江铃E200升级至E300;

2.A0级新车型将成各家主推车型之一:这类型续航里程300-400km,售价10万左右,如北汽 EX360,奇瑞3x EV,比亚迪元EV,江铃E400,江淮iEVA50等;

3.A级车进一步升级且新车型密集推出:比亚迪秦EV、e5等续航里程均提升至400km;上汽 推出Ei5、光之翼,吉利推出帝豪EV450等;

我们认为上半年电动乘用车以A00级冲量为主,预计销量30万辆以上,过渡期结束后A0级及A级车将成为主要主力,今年销量有望达到80万辆,且单车带电量将从27kwh回升至32kwh。

2018年车企销量目标:比亚迪新能源车20万辆(乘用车预计18万辆,增6-7万辆),北汽 15万辆(增加5万辆),上汽10万辆(增加5万辆),江淮5万辆(增加2万辆),而江铃、 奇瑞、长安等车企2018年将是转型升级的一年,产品将多样化,并进行升级。

4月电动车乘用车销售7.3万辆,销量结构优化开始体现,其中纯电动销5.6万辆,占比77%,其 中A00级占比降至52%(此前约为70%),A0级和A级增长迅猛,占比分别提升至19%和28%; 插电式销量1.7万辆,占比23%,基本稳定。我们预计后续结构升级、高质量特征将愈发明显!

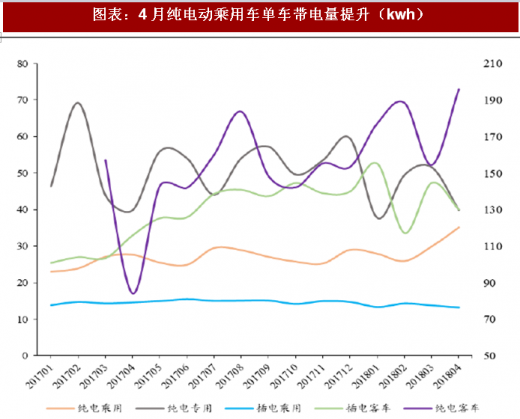

4月纯电动乘用车单车带电量提升至35kwh,环比增5kwh,结构优化将带动单车带电量提升。

参考观研天下发布《2018年中国新能源车分析报告-市场运营态势与发展前景预测》

注:纯电客车为次坐标轴

注:纯电客车为次坐标轴

从乘用车的销量结构看,1-4月新能源乘用车销售19.01万辆,其中纯电动销13.6万辆,占 比71.56%,其中A00级占比降至65%(此前约为80%),A0级和A级增长迅猛,占比分 别提升至12%和23%;插电式销量5.41万辆,占比28.44%,基本稳定。

图表:2018年上半年电动车抢装,销量同比高增长(单位:辆)

资料来源:公开资料整理

2018年电动车升级主要体现在以下几方面:

1.A00级车型升级:电量将增加至25kwh以上,续航里程增加至200公里以上,如北汽EC180 升级至EC220、EC280,江铃E200升级至E300;

2.A0级新车型将成各家主推车型之一:这类型续航里程300-400km,售价10万左右,如北汽 EX360,奇瑞3x EV,比亚迪元EV,江铃E400,江淮iEVA50等;

3.A级车进一步升级且新车型密集推出:比亚迪秦EV、e5等续航里程均提升至400km;上汽 推出Ei5、光之翼,吉利推出帝豪EV450等;

我们认为上半年电动乘用车以A00级冲量为主,预计销量30万辆以上,过渡期结束后A0级及A级车将成为主要主力,今年销量有望达到80万辆,且单车带电量将从27kwh回升至32kwh。

图表:2018 车企新车型计划1

资料来源:公开资料整理

2018年车企销量目标:比亚迪新能源车20万辆(乘用车预计18万辆,增6-7万辆),北汽 15万辆(增加5万辆),上汽10万辆(增加5万辆),江淮5万辆(增加2万辆),而江铃、 奇瑞、长安等车企2018年将是转型升级的一年,产品将多样化,并进行升级。

图表:2018 车企新车型计划2

资料来源:公开资料整理

4月电动车乘用车销售7.3万辆,销量结构优化开始体现,其中纯电动销5.6万辆,占比77%,其 中A00级占比降至52%(此前约为70%),A0级和A级增长迅猛,占比分别提升至19%和28%; 插电式销量1.7万辆,占比23%,基本稳定。我们预计后续结构升级、高质量特征将愈发明显!

4月纯电动乘用车单车带电量提升至35kwh,环比增5kwh,结构优化将带动单车带电量提升。

参考观研天下发布《2018年中国新能源车分析报告-市场运营态势与发展前景预测》

图表:4月纯电动A0和A级占比提升提升(辆)

资料来源:公开资料整理

图表:4月纯电动乘用车单车带电量提升(kwh)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。