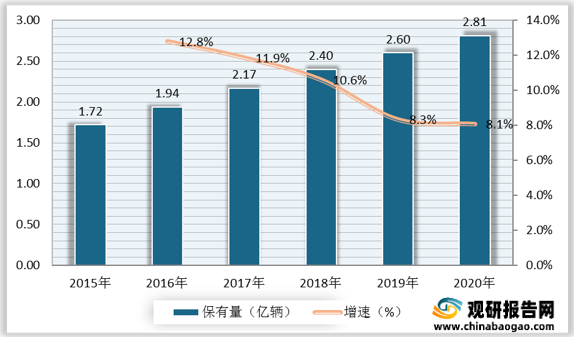

根据数据显示,我国智慧停车行业市场规模由2016年的62亿元增长至2020年的154亿元,预计2021年我国智慧停车行业市场规模将达179亿元。

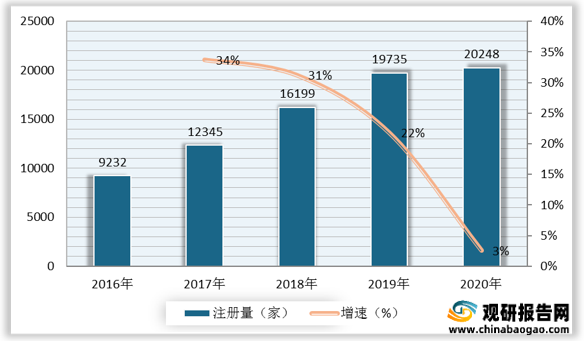

智慧停车行业持续向好发展吸引了众多企业进入市场竞争。根据数据显示,2019年,我国智慧停车行业相关企业注册量为19735家,较上年同比增长22%;2020年,国智慧停车行业相关企业注册量为20248家,较上年同比增长3%。

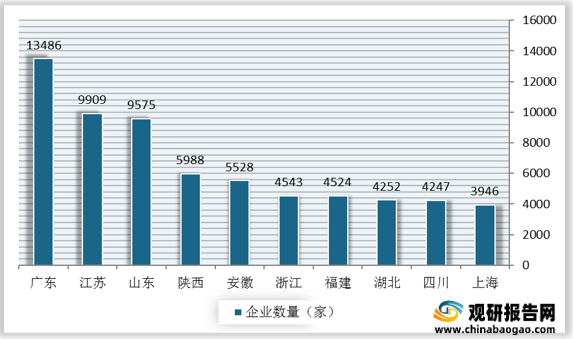

从地区分布情况来看,据不完全统计,目前我国智能停车行业相关企业共10.26万家,主要集中分布在广东、江苏、山东等地。其中广东地区智能停车相关企业数量位居第一,超13000家,其次是江苏和山东,智能停车相关企业数量均超9500家。

从企业性质来看,我国智慧停车行业竞争者主要分为停车设备供应商、安防设备供应商和互联网企业三大类型。其中,停车设备供应商掌握多数的停车场资源,且具备丰富的停车场运营经验,竞争优势较为明显。互联网企业通过免费送、维修、运营快速扩张,但是未来在资金寒冬的背景下难以为继。三免模式下盈亏平衡点高。智慧停车设备价格高,更换次数频繁且停车场零散,导致获客成本高,而高成本则导致流量增速慢,所以免费送设备获取流量难以持续。

| 类型 |

企业名称 |

简介 |

优势 |

| 停车设备供应商 |

捷顺科技 |

深圳市捷顺科技实业股份有限公司创建于1992

年,是一家集研发、生产、销售为一体的高新技术企业,也是我国最早从事非接触式IC 卡应用产品开发、生产和销售的专业厂商之一。是中国通道管理设备与安防智能系统解决方案的优秀供应商。作为中国顶尖的智能机电产品生产商之一,捷顺一直走在行业的前端,并牢牢掌控着本行业的技术发展方向 |

有一定的停车场资源积累、业务经验、用户数据,在停车场升级改造中有丰富经验,拥有先发优势。 |

| 五洋停车 |

江苏五洋停车产业集团股份有限公司于2001年06月22日成立。法定代表人侯友夫,公司经营范围包括:机械式停车设备、自动化设备研发、制造、销售、技术服务;停车场管理服务;信息系统集成服务;机电设备及配件(专营除外)、矿山机械设备及配件、液压设备及配件、环保专用设备及配件、洗选设备及配件、管型母线、电力控制与保护设备及配件的研制、生产、销售、安装、维修、租赁及技术服务(专项审批除外);软件的开发、销售、安装及技术服务;房屋租赁;道路普通货物运输等。 |

||

| 亿车科技 |

亿车科技是中国领先的城市级静态交通解决方案提供商和智慧停车运营商。2014年成立以来,亿车一直秉承"专业、开放、合作、共赢"的经营理念,深耕路内停车管理与运营、封闭式停车场联网运营、充电桩建设与运营三大主营业务领域,致力解决城市"停车难,乱停车"问题,提升车主的停车体验和用车品质。亿车通过全力打造的车、桩、位一体化运营平台和丰富的城市资源,开始向共享汽车、车主服务、汽车金融等领域积极探索,实现规划设计、方案输出、融资投资、项目建设、运维管理、运营整合的全链条服务能力,为客户、用户、合作伙伴输出价值。 |

||

| 停开心 |

停开心在今中国停车行业乱象萎靡背景下迅速崛起,以互联网思维看待停车资源,建设运营“智慧停车云平台”,用创新催生了传统停车行业大变革。“停开心”团队以卓越的市场前瞻力和技术创新力推动智慧停车领域的发展,创造最佳的社会、经济和环境效益,打造一体化的智慧停车模式,提供便捷高效的汽车生活体验。 |

||

| 科拓股份 |

厦门科拓通讯技术股份(武汉)控股有限公司于2013年07月02日在武汉市江汉区工商行政管理局(质量技术监督局)登记成立。法定代表人龚玮,公司经营范围包括计算机软硬件开发及批发兼零售;计算机系统集成等。 |

||

| 安防设备供应商 |

海康威视 |

杭州海康威视数字技术股份有限公司,是领先的安防产品及行业解决方案提供商,致力于不断提升视频处理技术和视频分析技术,面向全球提供领先的安防产品、专业的行业解决方案与优质的服务,为客户持续创造更大价值。 |

掌握视频技术、可视化管理、门禁管理等多种智慧停车所需的核心技术。 |

| 大华技术 |

浙江大华技术股份有限公司深化渠道建设,和渠道合作伙伴在市场份额占有、利润保障及营销队伍建设等方面实现“共赢”;提高产品竞争力,以技术营销为支点,和工程商、系统集成商实现资源共享,共同推进行业项目运作;确立大华大安防构架,以市场需求为导向,让终端用户分享安防新技术成果。建立在全国31个省市的三级服务体系,产品实行全国联保。快捷、高效、满意是我们的承诺,同时我们将针对每一客户的特别需求提供个性化服务,提供整体解决方案,满足客户多层次需求。 |

||

| 宇视科技 |

浙江宇视科技有限公司(简称:宇视)创立于2011年,全球公共安全和智能交通的解决方案提供商,以可视、智慧、物联产品技术为核心的引领者。 |

||

| 互联网企业 |

ETCP |

ETCP停车是一款提供停车费自动支付服务的App,用户只要绑定信用卡或预存停车费就可以享受停车费优惠,无需现金支付停车费,实现停车场的ETC体验,不排队,不等待,更优惠。 |

运用互联网思维“补贴、免费送设备”等营销手段快速抢占市场,获取用户流量。 |

| 行呗 |

“行呗”致力于向停车产业链纵深发展,车场管理方面通过物联网技术和互联网思维提升车场效率,增加车场盈利能力。 |

||

| 丁丁停车 |

丁丁停车App是配合丁丁停车智能车位锁使用的ios端软件。 |

||

| 停简单 |

停简单上线于2015年5月20日,主打互联网停车解决方案,依托自主专利的硬件产品,提供“找车位、停车和不停车后结算”等一体化服务,提高停车效率和资源利用率。截至2019年1月,停简单已在全国超过30个城市建立分公司,线上运营超过5000个一二线城市核心高价值停车场,车位数量超过200万个,并已在全国15个地区搭建城市级停车服务平台,累计服务车辆超过5000万辆。 |

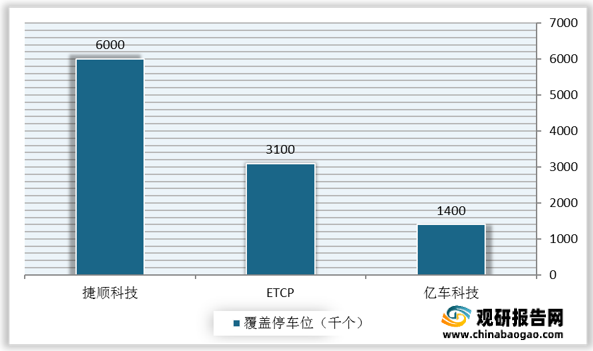

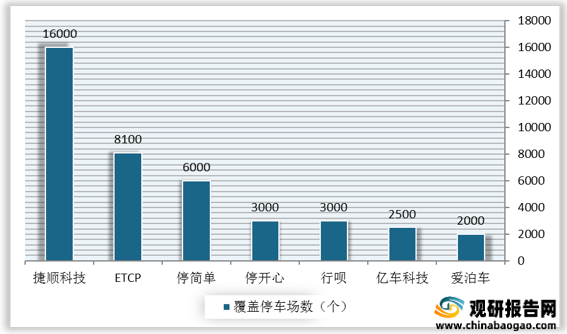

根据数据显示,截至2021年5月,停车设备供应商捷顺科技所覆盖的停车场最多,达16000个,停车位超600万个,在深圳地区市占率超50%,属头部企业。互利网企业中,ETCP停车场及停车位数量较多。

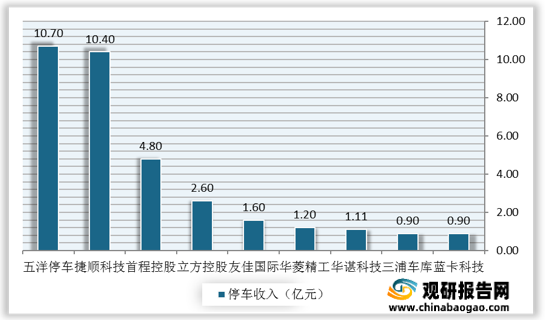

根据数据显示,2020年,停车设备供应商五洋停车、捷顺科技在智慧停车上市企业中停车收入靠前,均超10.7亿元。

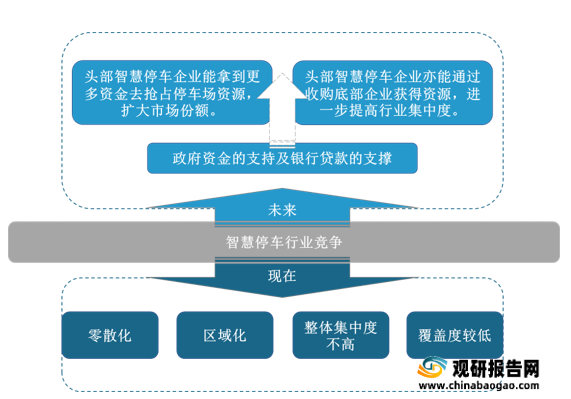

总体来看,我国智慧停车行业总体呈零散化,区域化,整体集中度不高,仍在高速发展阶段,各企业不断在抢占资源状态。智慧停车行业竞争格局与地产行业相似,每个智慧停车企业负责一片小区域,难以做到较强的覆盖度。

未来,随着政府资金的支持及银行贷款的支撑,头部智慧停车企业能拿到更多资金去抢占停车场资源,扩大市场份额。同时头部智慧停车企业亦能通过收购底部企业获得资源,进一步提高行业集中度。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。