对于三元 NCM 电池,其正极材料主要由镍盐(Ni)、钴盐(Co)、锰盐(Mn)构成,高镍化即意味着提升 Ni 含量,降低 Co 和 Mn 的含量。之所以选择高镍化,原因主要有三:

1)降成本:因钴盐供给弹性小,开采提炼周期长,自 2017 年以来,钴价和硫酸钴价格一路上涨,其中硫酸钴最高于今年 3 月份达到了 151 元/千克的高点,较 2016 年底增长了近 240%。当前,尽管硫酸钴价格较最高点已有所下调,但依然处于 100 元/千克以上的高点。

图表:钴价与硫酸钴价格走势

资料来源:观研天下整理

高镍化有助于降低原材料成本,抵御电池价格下行压力。根据我们的测算,1kwh 的电芯电量,若使用 NCM111 材料,需要 0.96kg 硫酸钴;使用 NCM523,用量可减少至 0.66kg;使用 NCM811,硫酸钴的用量仅为 0.25kg,几乎达到 NCM111 的 1/4。

图表:不同三元正极材料硫酸钴用量测算

资料来源:观研天下整理

2)提高补贴:Ni 含量的上升能够提高材料的容量,从而提升电池能量密度。在最新补贴政策下,160wh/kg 及以上系统能量密度的乘用车能够拿到最高的 1.2 倍补贴标准,因此为了能够拿到更多补贴,高镍化是必然趋势。

图表:不同三元材料电池的实际比容量

资料来源:观研天下整理

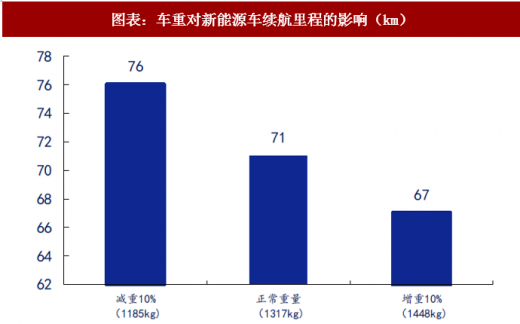

3)解决里程焦虑:续航里程既与补贴金额直接挂钩,也与消费者使用体验息息相关,是新能源车性能的重要衡量标准。若材料容量提升,那么新能源车在有限的空间下,可以装载更多的电池,从而提升续航里程;同时,在保持装机容量不变的情况下,若电池组的重量下降也能提升新能源车的续航里程。根据奇瑞汽车实车测试数据显示,电动汽车减重 10%,平均续航能力增加 5%-8%。

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业深度分析与投资前景预测》

图表:车重对新能源车续航里程的影响(km)

资料来源:观研天下整理

图表:三元电池电 芯能量密度与重量对比

资料来源:观研天下整理

当前,各大正极厂商均加紧布局高镍三元材料。根据产业链调研情况,目前 NCM622/811 的推进过程略超预期,部分企业已经实现量产及供货。根据各公司公开资料及 GGII 统计数据显示,容百锂电(宁波金和)的 NCM811 产品已经由 2016 年小规模量产的出货量跃升至 2017 年全球出货量第一。根据其规划,2018Q3,NCM811 产能可达 1000 吨/月;杉杉股份、北大先行、厦门钨业的 NCM811 都已经完成中试;巴莫科技、当升科技、贝特瑞等也都完成了小试样品的制备。

图表:部分正极企业高镍三元推进情况

资料来源:观研天下整理

而在车企方面,海外车企的进展则明显快于国内车企。特斯拉的各款车型一直使用高镍 NCA 动力电池,而韩国现代 2018 年 5 月发布的 Kona EV 和韩国起亚即将在 2018 年下半年发布的 Niro EV 两款纯电动汽车则分别搭载了 LGC 和 SK 的软包 NCM811 动力电池组。国内进展较快的则是江淮汽车,2017 年 11 月上市发布的 iEV7 S 搭载了比克提供的圆柱 NCM 811 动力电池组。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。