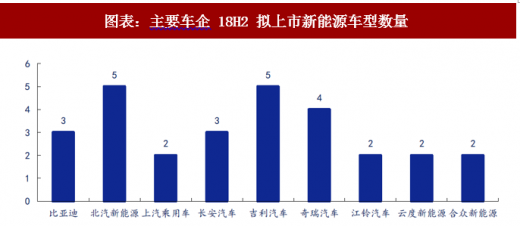

近百款车型将于 2018 年下半年上市。上半年,新能源车抢装效应明显,5 月销量达到 9,2188 辆的单月最高点。进入 6 月份以来,销量出现小幅回落,主要原因在于车企暂时进入到新旧车型的转换阶段,存在备货过渡期。从下半年各车企的车型规划来看,粗略统计下预计将有近百款新车型上市。总体而言,准备上市的车型以 A0 和 A 级车为主,其中有大量为 SUV 车型,符合当前市场偏好,有望对市场需求形成催化。

图表:主要车企 18H2 拟上市新能源车型数量

资料来源:观研天下整理

新车型对标燃油车已有性价比优势。从企业披露的性能数据来看,新车型的续航里程普遍达到 300km,甚至是 400km 以上。对标燃油车,其在加满一次油的情况下一般能够行驶 500km。在 2018 年第 6 批纯电动乘车推广目录中,续航里程达到 300km 及以上的车型占比已经达到78%。

图表:各批次推广目录纯电动乘用车续航里程分布(工况)

资料来源:观研天下整理

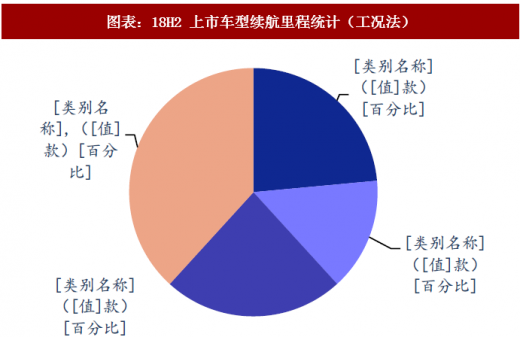

图表:18H2 上市车型续航里程统计(工况法)

资料来源:观研天下整理

当前新能源乘用车已经从 2017 年平均 240km 的续航里程,上升到 2018H1 的 300km,下半年可统计新车型的平均续航里程更是达到 350km,且定价较为友好(5-20 万区间),与同等档次的燃油车相比已经具备一定的竞争优势。

图表:2018 下半年上市新能源汽车节选

资料来源:观研天下整理

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业深度分析与投资前景预测》

出现多款潜在爆款车型。当前新能源车市场品牌销量前三被北汽、比亚迪、上汽占据,从这三家企业的新车规划来看,下半年均有多款新车型推出,存在爆款潜力。其中,典型的车型如中型 SUV 比亚迪唐 EV、上汽荣威的超跑 SUV Marvel X 等。

图表:潜在爆款车型的配臵参数

资料来源:观研天下整理

比亚迪唐 EV 将于 2018 年底上市,该款车续航里程达 500km,采用 2+3+2 的 7 座布局, 0-100km/h 加速时间小于 4.5 秒;北汽新能源 EX3 将搭载 feeling you 智能环境感知系统,实现语音交互操作,续航里程也达到了 476km;上汽荣威 Marvel X 则采用跑车级的轻量化车身,设计出 4 秒破百的加速性能,40 分钟可快充至 80%电量(容量 52.5kwh)。

图表:重点车型外观图

资料来源:观研天下整理

此外,新建合资企业在经过磨合期与车型规划期后,也将于下半年开始上市并放量。其中,江淮大众将于三季度推出首款新能源车型“思皓 E20X”,该车定位为 A0 级纯电动 SUV,工况法下最大续航里程超 300km;东风日产也将于今年 10 月推出“轩逸·纯电”车型,该车与全新聆风共享电动平台,最大续航里程在 338km,补贴后售价在 16.6 万元。此外,东风悦达起亚、北京现代、上汽通用五菱等也均有纯电及插混车型上市。

图表:合资企业 18H2 拟上市车型(节选)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。