2018 上半年,我国新能源车销量实现了环比和同比的大幅增长。根据中汽协数据,1-6 月累计销量达到 40.86 万辆,同比增长 111.63%。其中,2-5 月均实现了环比 20%以上的增长。

图表:2017 至今我国新能源汽车销量数据

资料来源:观研天下整理

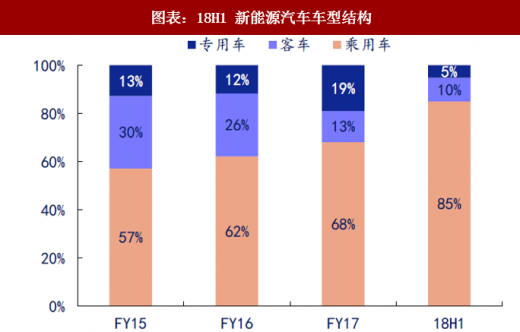

新能源乘用车已经成为驱动产业链发展的主引擎。从 2015-2018 年新能源乘用车月度产销数据和终端购车的调研情况来看,乘用车电动化的趋势正在逐步增加。,消费者对于新能源乘用车的认知已在持续改变,从新能源车导入期时担心续航里程、充电便利性等使用习惯已经逐步转向对于高性价比车型的关注。2018 年上半年,按生产口径新能源乘用车的占比已经达到了 85%,较 2017 年度提升了 17Pcts。当前新能源乘用车渗透率仅 2.31%(2017 年度),未来将接棒新能源客车,成为行业增长的主要驱动力。

图表:18H1 新能源汽车车型结构

资料来源:观研天下整理

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业深度分析与投资前景预测》

图表:新能源乘用 车销量及渗透率(单位:辆)

资料来源:观研天下整理

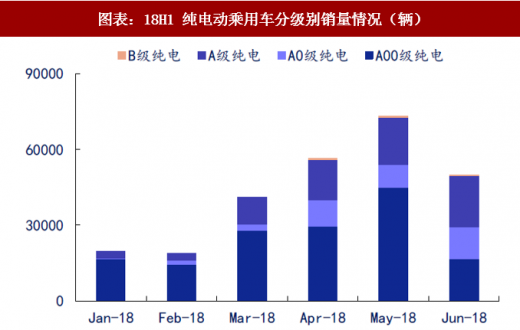

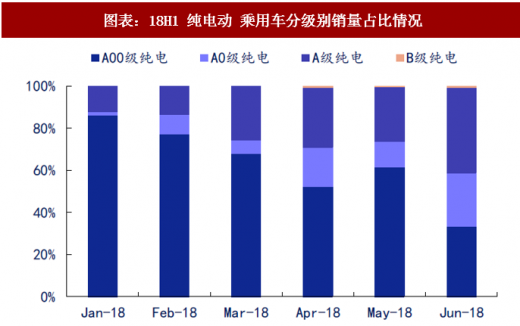

其实,除了量上的增长以外,上半年最大的惊喜莫过于乘用车型结构上的巨大改善。根据乘联会数据,除了 5 月份补贴退坡前比较明显的抢装效应之外,A00 级纯电动乘用车的销量占比自年初以来呈逐月下滑趋势。尤其是进入到 6 月份以后,补贴额度更高的 A0 及 A 级车开始发力,在新能源乘用车中的销量占比跃升至 46%,A00 级车则降至 23%,较 1 月份下降了 30Pcts。从 18 年上半年的整体情况来看,A00 车型在新能源乘用车的销量占比也从 2017 年度的 49.4%下降至 42.7%。

图表:18H1 纯电动乘用车分级别销量情况(辆)

资料来源:观研天下整理

图表:18H1 纯电动 乘用车分级别销量占比情况

资料来源:观研天下整理

微观上看,上半年企业车型销量变化情况同样反映出车型结构升级的趋势。此前北汽主推的 A00 级 EC 系列在 6 月份补贴新政实施后销量脱离排行榜前十,而定位 A0 级纯电动 SUV 的EX 系列则成功接棒,6 月销量高达 5708 辆,成为该月销量第一的车型。

图表:北汽 EC 系列车型

资料来源:观研天下整理

图表:北汽 EX系列 车型

资料来源:观研天下整理

此外,6 月排行榜前十的车型中,A0 及以上车型的款数已经达到 7 款,预计未来随着新车型的不断推出,销量占比仍将继续扩大。

图表:2018 年 1 月和 6 月车型销量 TOP10 变化

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。