参考中国报告网发布的《2010-2015年中国汽车零件行业市场调研及发展前景预测报告》

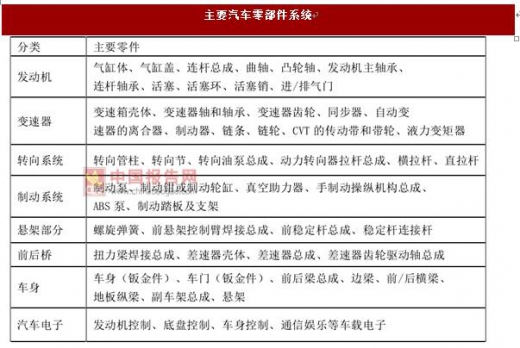

汽车零件是指不能拆分的单个组件,而部件是指实现某个功能的零件组合。一辆汽车视车型不同大约拥有 1-3 万个零件,按照功能不同,又可大致分为发动机、变速器、转向系统、制动系统、悬架、前后桥、车身等。

尽管汽车零件数量非常多,但对主机厂而言,一般一级零部件供应商的数量维持在 200-300 之间。

1、传统汽车零部件市场

发动机系统:发动机是汽车的动力来源,直接影响汽车的动力性、经济性和环保性,根据动力来源不同,汽车发动机又可分为汽油发动机、柴油发动机等。

中国乘用车整车企业基本都配备有自己的发动机工厂,其产品主要满足内部配套需求,因此汽油发动机提供商的竞争格局基本与整车一致,发动机销售前 10 企业多为合资企业,比如上海通用五菱、一汽大众、上海大众动力总成有限公司等。

商用车整车企业则自产或与国内主流的柴油机供应商合作,主要柴油机供应商包括安徽全柴、一汽集团、广西玉柴等。

变速器系统:变速器是动力总成的核心部件,用来协调发动机的转速和车轮的实际行驶速度,以保证发动机工作在最佳区域。变速器又可以分为手动变速器和自动变速器。自动变速器由于操作简单,更适合城市路况,占比持续上升,从 2009 年的 47%上升至 2015 年的 55%,预计这一趋势仍将持续。

配套方面,手动变速器附加值较低,基本全部为国产,制造商主要分为一汽、上汽、长安等整车集团内部配套企业和独立变速器企业,如上海齿、重庆青山等。自动变速器则由外资企业把持,占据超过 90%的市场份额,目前国内企业开始在自动变速器上有所突破,比亚迪、江淮等车企,南京邦奇等独立变速器企业在自动变速器上有所突破。

转向系统:转向系统,是指借助外力帮助驾驶员完成方向转换的系统,转向系统直接关系到汽车的安全性,按照动力来源不同,助力转向系统又可分为机械式液压助力和电动助力两种。

国内生产转向系统产品的企业中中资企业占比达到 85%,合资和独资占到 15%。从竞争格局来看,中资品牌市场份额高于合资品牌,但主要集中在中低端市场。转向系统的市场集中度很高湖北恒隆、浙江万达、上海采埃孚三家企业就贡献了超过 50%的市场份额。

制动系统:制动系统是整车最重要的安全装置之一,常见的制动器主要有鼓式制动器和盘式制动器两大类,鼓式制动器主要用于商用车上,盘式制动器则多用于乘用车上。

国内制动器市场竞争激烈,同质化较为严重,中国品牌中如元丰、万向钱潮、万安等以配套商用车为主,亚太机电、东光奥威以乘用车配套为主,部分中国品牌如亚太已经进入合资整车厂的供应链。但受到合资品牌的挤压,中国品牌的制动器空间在不断被挤占,预计被收购或者被淘汰的现象将增多。

车身附件:车身附件包括座椅、车身、内饰件、仪表盘等。车身附件各细分领域的市场基本都掌握在少数几家企业手中,外资背景的企业如德尔福、李尔、弗吉亚、法雷奥、电装、丰田纺织等占据优势,随着外资企业的产品进一步向中低端市场衍生,国产汽车车身附件企业被边缘化的趋势越来越明显。

汽车电子:汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称,其按用途可以分为:动力控制、安全控制、通信娱乐系统和车身仪器仪表四大模块,目前,动力控制和安全控制模块的占比最大,但随着汽车朝网联化、智能化方向的发展,预计通信娱乐和车身仪器仪表的占比将逐步提升。

我国汽车电子市场大部分份额仍然被外资、合资企业占据,尤其是高门槛的汽车动力控制和安全控制上,中资企业少有突破,仅在通信娱乐系统上占有一定的市场份额。

2、新能源汽车零部件市场

从 2014 年开始,我国新能源汽车进入高速增长,2014 年、2015年新能源汽车销量同比增速超过 300%,2016 年我国新能源汽车行业受查处“骗补”影响,进入调整阶段,2016 年全年销售 50 万辆,增速放缓至 50%。

根据“中国制造 2020”的目标,到 2020 年,我国新能源汽车年产量将达到 200 万辆,保有量达到 500 万辆,未来几年新能源汽车仍将保持较高增速。不同于传统燃油汽车,新能源汽车的三大零部件分别为电池、电机、电控,占到整车成本的一半以上,成为新能源汽车独特的零部件供应商。

动力电池方面,我国动力电池企业的技术实力相较日韩仍然有一定的差距,但由于国家对新能源汽车的补贴实行车型管理的办法,目前尚未有搭载外资企业电池的车型进入补贴目录,因此动力电池市场几乎完全被国内企业瓜分。

另外,新能源汽车市场的崛起使得近两年出现了大量的动力电池企业,整体产能开始过剩,但 2016 年前十大动力电池企业的市占率接近90%,行业集中度非常高。从国家政策的导向来看,由于动力电池直接关系到新能源汽车的安全,扶持大型电池企业(8Gwh 产能的要求)将是趋势,留给后进入企业的机会窗口正在消失。

电机电控配套方面,车载电机电控有一定的技术门槛,但我国在工业用电机和电控方面已经积累了一定的经验,国内电机电控市场基本被中资企业把控,也有部分车企自己生产电机电控。电机电控市场整体集中度较高,上海电驱动、上海大郡、精进电机等企业拥有较高的市占率。

3、智能网联零部件市场

汽车工程学会发布《节能与新能源汽车技术路线图》,其中包括了智能网联汽车技术路线图,至此,智能网联汽车顶层设计出台,智能网联开始提速,前景广阔。

智能化方面,完全无人驾驶短期难以实现,但辅助驾驶(ADAS)已经被多家车企纳入 2020 年量产计划。

目前辅助驾驶产品主要包括主动安全、主动预警、主动干预等功能。配套零部件方面,以摄像头、毫米波雷达、激光雷达等为主的感知系统,以处理器算法为核心的决策系统系统,高精度地图和执行系统等是 ADAS 的核心。

ADAS 的软硬件一般由系统集成商独立研发或与半导体公司合作研发,由于与整车企业关系最为密切,传统车零部件一级供应商大陆、德尔福、电装、奥托立夫和博世占在 ADAS 竞争中占据了多数市场份额。另外、由于 ADAS 尚处于起步期,传感器、算法等领域出现了大量的创业公司抢夺市场。

车联网方面,利用通信传感技术等对道路、交通、行人进行感知,基于多个系统间海量数据交互,实现行车环境的完全可视化,以降低交通事故、提高效率和提供互联网服务是其目标。目前包括前装、后装在内的车联网车载终端率先启动,内容服务还有待具体商业模式的落地。

汽车零件是指不能拆分的单个组件,而部件是指实现某个功能的零件组合。一辆汽车视车型不同大约拥有 1-3 万个零件,按照功能不同,又可大致分为发动机、变速器、转向系统、制动系统、悬架、前后桥、车身等。

尽管汽车零件数量非常多,但对主机厂而言,一般一级零部件供应商的数量维持在 200-300 之间。

资料来源:中国报告网整理

1、传统汽车零部件市场

发动机系统:发动机是汽车的动力来源,直接影响汽车的动力性、经济性和环保性,根据动力来源不同,汽车发动机又可分为汽油发动机、柴油发动机等。

中国乘用车整车企业基本都配备有自己的发动机工厂,其产品主要满足内部配套需求,因此汽油发动机提供商的竞争格局基本与整车一致,发动机销售前 10 企业多为合资企业,比如上海通用五菱、一汽大众、上海大众动力总成有限公司等。

商用车整车企业则自产或与国内主流的柴油机供应商合作,主要柴油机供应商包括安徽全柴、一汽集团、广西玉柴等。

变速器系统:变速器是动力总成的核心部件,用来协调发动机的转速和车轮的实际行驶速度,以保证发动机工作在最佳区域。变速器又可以分为手动变速器和自动变速器。自动变速器由于操作简单,更适合城市路况,占比持续上升,从 2009 年的 47%上升至 2015 年的 55%,预计这一趋势仍将持续。

配套方面,手动变速器附加值较低,基本全部为国产,制造商主要分为一汽、上汽、长安等整车集团内部配套企业和独立变速器企业,如上海齿、重庆青山等。自动变速器则由外资企业把持,占据超过 90%的市场份额,目前国内企业开始在自动变速器上有所突破,比亚迪、江淮等车企,南京邦奇等独立变速器企业在自动变速器上有所突破。

转向系统:转向系统,是指借助外力帮助驾驶员完成方向转换的系统,转向系统直接关系到汽车的安全性,按照动力来源不同,助力转向系统又可分为机械式液压助力和电动助力两种。

国内生产转向系统产品的企业中中资企业占比达到 85%,合资和独资占到 15%。从竞争格局来看,中资品牌市场份额高于合资品牌,但主要集中在中低端市场。转向系统的市场集中度很高湖北恒隆、浙江万达、上海采埃孚三家企业就贡献了超过 50%的市场份额。

制动系统:制动系统是整车最重要的安全装置之一,常见的制动器主要有鼓式制动器和盘式制动器两大类,鼓式制动器主要用于商用车上,盘式制动器则多用于乘用车上。

国内制动器市场竞争激烈,同质化较为严重,中国品牌中如元丰、万向钱潮、万安等以配套商用车为主,亚太机电、东光奥威以乘用车配套为主,部分中国品牌如亚太已经进入合资整车厂的供应链。但受到合资品牌的挤压,中国品牌的制动器空间在不断被挤占,预计被收购或者被淘汰的现象将增多。

车身附件:车身附件包括座椅、车身、内饰件、仪表盘等。车身附件各细分领域的市场基本都掌握在少数几家企业手中,外资背景的企业如德尔福、李尔、弗吉亚、法雷奥、电装、丰田纺织等占据优势,随着外资企业的产品进一步向中低端市场衍生,国产汽车车身附件企业被边缘化的趋势越来越明显。

汽车电子:汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称,其按用途可以分为:动力控制、安全控制、通信娱乐系统和车身仪器仪表四大模块,目前,动力控制和安全控制模块的占比最大,但随着汽车朝网联化、智能化方向的发展,预计通信娱乐和车身仪器仪表的占比将逐步提升。

我国汽车电子市场大部分份额仍然被外资、合资企业占据,尤其是高门槛的汽车动力控制和安全控制上,中资企业少有突破,仅在通信娱乐系统上占有一定的市场份额。

2、新能源汽车零部件市场

从 2014 年开始,我国新能源汽车进入高速增长,2014 年、2015年新能源汽车销量同比增速超过 300%,2016 年我国新能源汽车行业受查处“骗补”影响,进入调整阶段,2016 年全年销售 50 万辆,增速放缓至 50%。

根据“中国制造 2020”的目标,到 2020 年,我国新能源汽车年产量将达到 200 万辆,保有量达到 500 万辆,未来几年新能源汽车仍将保持较高增速。不同于传统燃油汽车,新能源汽车的三大零部件分别为电池、电机、电控,占到整车成本的一半以上,成为新能源汽车独特的零部件供应商。

动力电池方面,我国动力电池企业的技术实力相较日韩仍然有一定的差距,但由于国家对新能源汽车的补贴实行车型管理的办法,目前尚未有搭载外资企业电池的车型进入补贴目录,因此动力电池市场几乎完全被国内企业瓜分。

另外,新能源汽车市场的崛起使得近两年出现了大量的动力电池企业,整体产能开始过剩,但 2016 年前十大动力电池企业的市占率接近90%,行业集中度非常高。从国家政策的导向来看,由于动力电池直接关系到新能源汽车的安全,扶持大型电池企业(8Gwh 产能的要求)将是趋势,留给后进入企业的机会窗口正在消失。

电机电控配套方面,车载电机电控有一定的技术门槛,但我国在工业用电机和电控方面已经积累了一定的经验,国内电机电控市场基本被中资企业把控,也有部分车企自己生产电机电控。电机电控市场整体集中度较高,上海电驱动、上海大郡、精进电机等企业拥有较高的市占率。

3、智能网联零部件市场

汽车工程学会发布《节能与新能源汽车技术路线图》,其中包括了智能网联汽车技术路线图,至此,智能网联汽车顶层设计出台,智能网联开始提速,前景广阔。

智能化方面,完全无人驾驶短期难以实现,但辅助驾驶(ADAS)已经被多家车企纳入 2020 年量产计划。

目前辅助驾驶产品主要包括主动安全、主动预警、主动干预等功能。配套零部件方面,以摄像头、毫米波雷达、激光雷达等为主的感知系统,以处理器算法为核心的决策系统系统,高精度地图和执行系统等是 ADAS 的核心。

ADAS 的软硬件一般由系统集成商独立研发或与半导体公司合作研发,由于与整车企业关系最为密切,传统车零部件一级供应商大陆、德尔福、电装、奥托立夫和博世占在 ADAS 竞争中占据了多数市场份额。另外、由于 ADAS 尚处于起步期,传感器、算法等领域出现了大量的创业公司抢夺市场。

车联网方面,利用通信传感技术等对道路、交通、行人进行感知,基于多个系统间海量数据交互,实现行车环境的完全可视化,以降低交通事故、提高效率和提供互联网服务是其目标。目前包括前装、后装在内的车联网车载终端率先启动,内容服务还有待具体商业模式的落地。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。