参考中国报告网发布的《2017-2022年中国汽车零部件市场发展现状及投资规划研究报告》

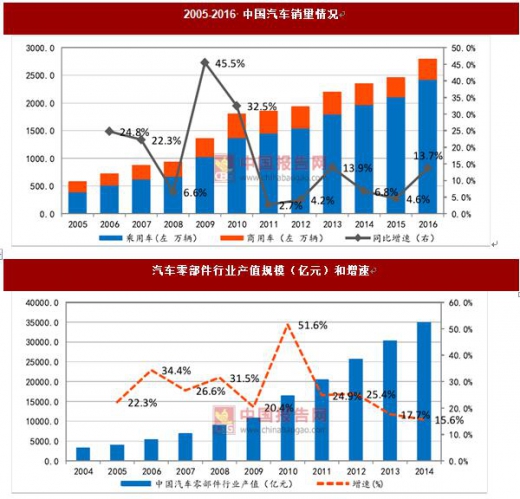

中国汽车零部件产业规模超过 3 万亿,未来仍有提升空间。

2016年,中国汽车产销超过 2800 万辆,连续八年蝉联全球之首。作为汽车工业发展重要支撑的零部件伴随着汽车市场的增长快速扩张,产值规模超过 3 万亿。尽管如此,中国汽车零部件产值比上整车产值 1:1 的比例仍然远低于汽车产业链成熟国家 1.7:1 的比例,未来仍有提升空间。

汽车零部件出口占到全部汽车产品出口金额的比例超过 80%。2016 年我国汽车零部件出口金额为 645.73 亿美金,占到汽车产品出口金额的 84.97%,对汽车行业出口贡献巨大。

按类别看,行驶系统、汽车电子电器、车身附件排在前三,行驶系统中,轮胎占到 60.04%,仍是零部件出口的生力军。美国、日本、德国是我国零部件主要出口国。

零部件行业整体毛利稳定,外资和合资企业利润率高。从利润水平来看,零部件行业整体毛利率稳定,长期维持在 15%左右,由于外资和合资企业占据着附加值较高的零部件产品,整体利润率高于中资企业。

中国汽车零部件产业规模超过 3 万亿,未来仍有提升空间。

2016年,中国汽车产销超过 2800 万辆,连续八年蝉联全球之首。作为汽车工业发展重要支撑的零部件伴随着汽车市场的增长快速扩张,产值规模超过 3 万亿。尽管如此,中国汽车零部件产值比上整车产值 1:1 的比例仍然远低于汽车产业链成熟国家 1.7:1 的比例,未来仍有提升空间。

数据来源:中国统计数据库

汽车零部件出口占到全部汽车产品出口金额的比例超过 80%。2016 年我国汽车零部件出口金额为 645.73 亿美金,占到汽车产品出口金额的 84.97%,对汽车行业出口贡献巨大。

按类别看,行驶系统、汽车电子电器、车身附件排在前三,行驶系统中,轮胎占到 60.04%,仍是零部件出口的生力军。美国、日本、德国是我国零部件主要出口国。

数据来源:中国统计数据库

零部件行业整体毛利稳定,外资和合资企业利润率高。从利润水平来看,零部件行业整体毛利率稳定,长期维持在 15%左右,由于外资和合资企业占据着附加值较高的零部件产品,整体利润率高于中资企业。

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。