参考观研天下发布《2018年中国新能源汽车市场分析报告-行业深度分析与投资前景预测》

2018 年 2 月 13 日,工信部、财政部等四部委联合下发《关于调整完善新能源汽车推广应用财政补贴政策的通知》。此次政策变动创造性的设立了“政策缓冲期”,允许 17 年进入补贴目彔的车型在 18 年 2 月 12 日至 6 月 11 日继续享有“折扣后补贴政策”,幵允许 17 年进入目彔且符合 18 年补贴政策的车型直接进入新补贴目彔。本次政策的发布直接保障了新能源汽车生产、销售的连续性,幵避免了重新申请目彔的空白期。在政策有利护航下,1-6 月国内新能源汽车行业景气度显著好于 17 年同期。

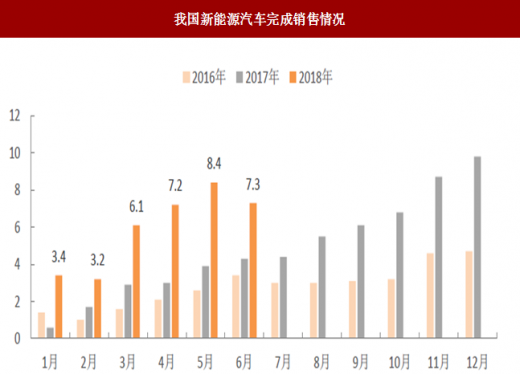

根据数据显示,1-6 月我国新能源汽车完成销售 41.2 万台,同比增长 111.5%;其中 1-5 月新能源汽车完成销售 32.8 万台,5 月单月完成销量 9.6 万台,6 月单月完成销量 8.4 万台。

图:我国新能源汽车完成销售情况

数据来源:公开数据整理

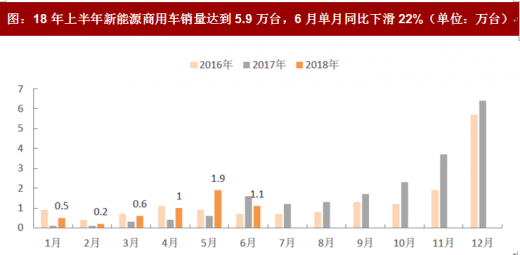

生产方面新能源乘用车 6 月单月产量达到 7.3 万台,环比仅下降 4.4%与上月基本持平,反映出乘用车方面产品结构的升级导致对过渡期冲量效应幵不显著;新能源商用车 6 月单月产量约 1.1 万台,环比下降 35.2%,且同比下降 22.3%,反映出商用车方面过渡期冲量透支部分需求。

图:18年上半年新能源商用车销量达到5.9万台,6月单月同比下滑22%(单位:万台)

数据来源:公开数据整理

1、电池板块:宁德时代一骑绝尘动力电池企业共有 14 家企业发布业绩预告,其中 5 家企业预增、7 家企业预减(其中 3 家企业亏损)、2 家企业持平;预减企业中扣除非经常损益后,宁德时代、亿纬锂能均实现业绩增长。

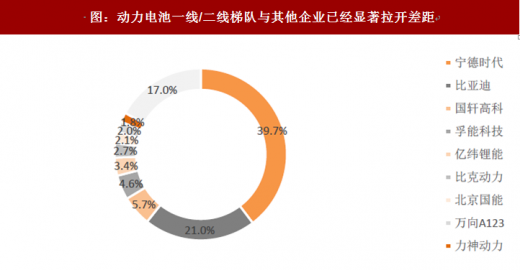

动力电池方面,根据数据显示,18 年 1-6 月国内动力锂电池装机总量累计达到 15.45GWh,同比增长超过 150%;其中 6 月单月装机量达到 2.87GWh,同比增长 33.58%。市场格局方面,行业 CR5 已经达到 74.4%,其中宁德时代市占率 39.7%,比亚迪市占率 21.0%,行业一线梯队市占份额与其他企业已经拉开显著差距。

图:动力电池一线/二线梯队与其他企业已经显著拉开差距

数据来源:公开数据整理

表: 动力电池板块上市公司 18H1 业绩预告情况

资料显示:公开资料整理

预减企业中宁德时代、亿纬锂能扣除非经常损益后均实现增长,其中宁德时代扣除非经常损益后预计实现归母净利润 6.71-7.13 亿元,同比增长 31.43%-39.56%;亿纬锂能扣除非经常损益后预计实现归母净利润 1.43-1.54 亿元,同比增长 30-40%。

在动力电池产品价格年均 15%的下降过程中,国家补贴政策一再提升产品技术指标要求,因此动力电池行业市场格局快速向具备规模化、产品技术力的龙头企业集中;其中宁德时代已经实现走出国门获得大众、宝马、奔驰等外资品牌订单,直面海外 LG、SDI、Panasonic 等海外一线动力电池竞争;力神动力等企业也获得北京现代等企业的合资产品订单。

随着市场份额的持续集中,宁德时代(扣非增速 31%-40%)、国轩高科(续盈)、亿纬锂能(扣非增速 30%-40%)等企业竞争力将持续凸显。

2、材料板块:龙头价值逐步凸显

在动力电池装机量实现翻倍增长的情况下,电池材料行业整体业绩向好。电池材料企业中共 15 家企业发布 18 年上半年业绩预告,其中 9 家企业预增、3 家企业续盈、3 家企业预减。我们重点覆盖的企业杉杉股份、璞泰来尚未发布业绩预告,当升科技扣除非经常性损益后预计实现归母净利润9500-11000 万元,同比增长 92%-123%。

上半年整车产销增速主要由乘用车贡献,因此在乘用车领域占比高的三元电池再度成为动力电池领域第一大技术路线;根据数据,18H1 三元动力电池装机量达到总装机量的 56%。因此三元材料领域仍是电池材料板块最具增长性的领域,高镍三元龙头当升科技实现扣非净利润增速92%-123%,三元前驱体快速成长的格林美实现净利润增速 30%-60%。

其他材料领域高端海外产业链竞争优势逐步凸显,干法隔膜领域国内龙头星源材质实现同比增长116%;电解液领域新宙邦 18H1 业绩增速为-10%-10%,事季度环比一季度显著改善。

表:电池材料板块上市公司 18H1 业绩预告情况

资料显示:公开资料整理

目前综合锂电材料龙头杉杉股份、负极材料龙头璞泰来尚未发布业绩预告,考虑到正极材料出货量的增长,我们预计杉杉股份经营性业务增速约为 15-30%,考虑到 17 年同期非经常性受益,预计上半年净利润增速约为 0-10%;受益于产能扩张的影响,璞泰来经营性业务增速约为 20%-30%。

3、电机电控充电桩板块

电机电控企业共有 13 家企业发布 18 年上半年业绩预告,其中 3 家预增(其中 2 家扭亏)、4 家续盈、6 家预减(其中 1 家亏损)。

根据数据显示,截至 18 年 6 月,联盟内成员单位上报公共充电桩 271751 个,其中交流充电桩 119445 个,直流充电桩 87956 个,交直流一体充电桩 64350 个;6 月单月新增公共充电桩 5520 个。

充电桩方面安装量持续增长,单桩价格普遍下降,国网招标落地后预计年内反应增量;电机电控方面受制于补贴下降后整车压力向成本端转移,电机电控的单位价值量下滑,因此电机电控充电桩板块内企业上半年未能受益量的增长,整体业绩持平为主。

表:电机电控充电桩板块 18H1 业绩预告情况

资料显示:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。