供给方面

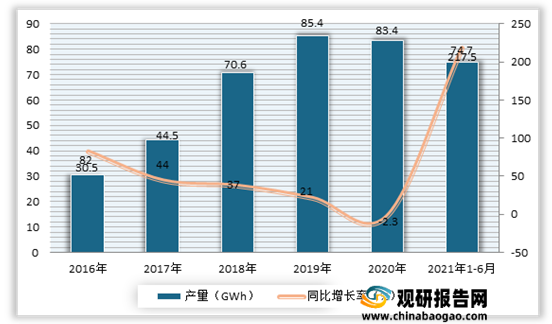

自2016年以来,随着国家政策和科技项目的支持下,我国动力电池市场得到较快发展,产量呈现不断增长态势。尤其是进入2021年,动力电池产量得到大幅提升。数据显示,截止到2021年6月,我国动力电池产量累计74.7GWh,同比累计增长217.5%。

从细分产品来看,均实现大幅增长,磷酸铁锂电池产量占比最大。数据显示,2021年1-6月磷酸铁锂电池产量37.7GWh,占总产量50.5%,同比累计增长334.4%;三元电池产量36.9GWh,占总产量49.3%,同比累计增长149.2%。

需求方面

自2014年以来我国新能源汽车市场逐渐发力,产销量不断增长,目前已成为全球最大的新能源汽车市场。虽然在2019年,受国五向国六排放标准切换影响,产销量迎来负增长;但2020年,我国新能源汽车再次产销量再次回升。尤其是进入2021年,新能源产销量大幅增长。根据数据显示,截止到2021年6与,我国新能源汽车产销分别完成121.5万辆和120.6万辆,同比均增长2倍,且累计销量已与2019年全年水平持平。

从市场竞争来看,集中度进一步提升。根据数据显示,2021年1-6月,我国新能源汽车市场共计53家动力电池企业实现装车配套,较去年同期减少4家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为38.1GWh、44.5GWh和48.3GWh,占总装车量比分别为72.6%、84.8%和92.0%。

而虽然近年来我国新能源汽车动力电池市场发展较好,但目前进入该市场一方面仍存在技术、品牌、规模等障碍。另一方面龙头企业不断凸显自身的市场地位,使得行业集中度不断提升,使得新进去的企业很难刮分到更多的市场份额。因此新进入者需求有相应核心技术,生产出有竞争优势的产品以及资金雄厚可以不断投入研发,才可能占据一席之地。

| 进入行业的主要障碍 |

|

| 技术壁垒 |

动力电池行业具有较高的技术壁垒。动力电池的发展需要长期的技术积累,从电动汽车的试点运行过程中积累的经验对生产和设计电池及电池组系统具有极其重要的指导作用。新进入企业通过自主研发实现关键技术的突破和成熟应用均需要较长的时间积累。其中,材料、电芯、模组、电池包、电池管理系统的研发和生产均有较高的技术要求,如没有相应核心技术,电池生产企业将很难生产出有竞争优势的产品。 |

| 品牌壁垒 |

动力电池行业具有较高的品牌壁垒。一方面,锂离子电池产品的安全性、稳定性、一致性、快速响应能力等因素是客户选择生产厂商的主要依据,产品得到市场检验和得到客户认可通常需要较长时间。锂离子电池厂商具备较强的综合实力和良好的品牌效应,才能获取客户的信任。 另一方面,整车企业多采用向合格供应商定点采购的模式,通过对供应商的认证与评估,确定其生产设备、工艺流程、管理能力、产品品质等都能够达到要求后,才会与之建立定点的供应关系。动力电池系统作为汽车重要部件之一,在一款车型的生命周期内需持续供货,整车企业一般不会轻易更换电池供应商。因此,锂离子电池企业的品牌对能否进入整车企业供应链具有较强影响,客户粘性强。 |

| 规模壁垒 |

动力电池行业具有较高的规模壁垒,其生产具有规模经济的特点,生产规模较大、资金雄厚的企业在原材料采购和生产运营方面具有相当的规模优势。同时,动力电池的研发需要不断投入,只有规模化企业才能持续保持领先地位。国家通过颁布《汽车动力电池行业规范条件》(征求意见稿),从政策层面对动力电池的生产规模提出更高的要求:锂离子动力电池单体企业年产能力不低于 80 亿瓦时。 |

更多深度内容,请查阅观研报告网:

《2021年中国新能源汽车动力电池行业分析报告-行业全景评估与投资战略规划》

《2020年中国新能源汽车动力电池行业投资分析报告-市场运营现状与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。