参考中国报告网发布《2017-2022年中国新能源汽车行业发展态势及投资商机研究报告》

1. 直接补贴:以车价补贴形式为主要手段的国家

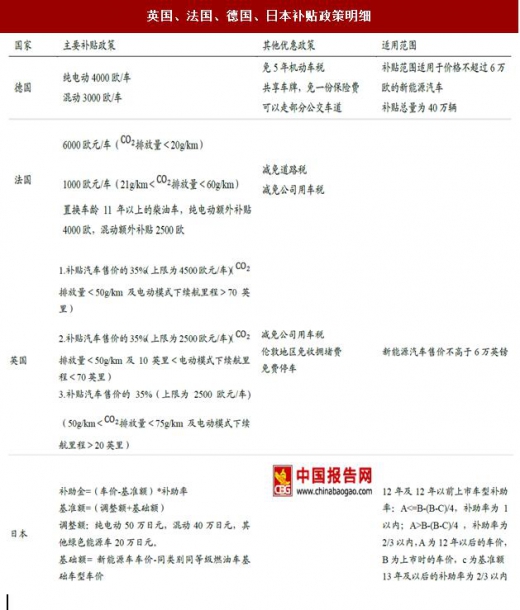

第一种补贴方式为以车价补贴作为主要的补贴形式。英国、法国、德国、日本等国主要以补贴车价的形式推广新能源汽车。考察四国过去几年政策实施情况,可以看出行政激励对市场具有明显的冲击效应。英法两国通过调整政策的方式持续刺激市场以提升新能源汽车销量,而德国和日本受到本土车企的影响,刺激效果后劲不足,表现出一定的边际递减效应。

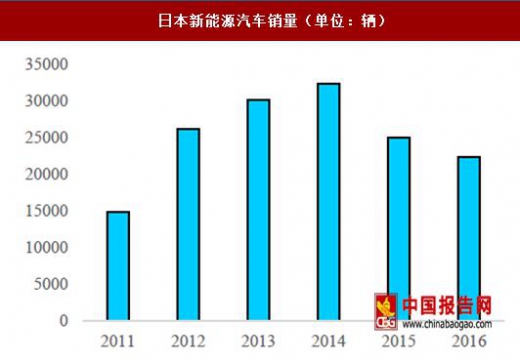

日本补贴政策保持稳定,路线之争影响新能源汽车推广。日本对新能源汽车的重视领先世界,对新能源汽车进行补贴最早始于1996年,随着技术的逐渐成熟,成本的下降,日本新能源汽车市场一度领先全球。但日本汽车界对新能源路线的意见一直无法统一,丰田倾向于深度混动汽车和燃料电池汽车路线,明星产品如Prius和Mirai;日产倾向于纯电动汽车路线,明星产品如Leaf;而马自达等车企则坚持研发高燃效效率的传统燃油车。车企各自为战导致日本新能源汽车产品系列不够丰富。Leaf和欧蓝德插混版两款车型销量占比过重,日本新能源汽车整体销量也深受这两款产品的影响。虽然日本补贴政策一直很稳定,但整体销量的增长速度却很缓慢甚至出现负增长。

税费减免是第二种补贴政策,但往往需要配合其他补贴政策才能取得较好的效果。挪威和美国均是采用税收减免形式对消费者进行补贴,挪威采取与英国一样的政策刺激市场使得消费者继续购买新能源汽车,效果比较明显。美国各州实行不同的补贴政策,加州的积分政策与其他州政策有本质区别,新能源汽车销量在美国占比很高,美国市场的表现取决于加州市场的表现,后文会详细分析。

美国传统政策效果不及预期,积分政策效果明显。奥巴马政府曾在2011年提出2015年实现累计销售100万辆新能源汽车的目标,受制于油价处于低位,多数消费者不愿意购买新能源汽车。2014年美国政府将普通新能源汽车(车价少于4万5美元)最高免税额提高到1万美元以刺激消费,销量增长明显,但距离政府制定目标仍有差距。美国各州之间的政策差距较大,加州实行积分政策,与传统的激励政策有本质区别。加州以企业主导化的政策激发了市场潜力,新能源汽车销一直领跑美国市场。

创新型补贴政策:积分政策。市场竞争相比行政激励更具持续发展性。加州是目前唯一一个使用积分政策的地区,不同于其他地区行政色彩强烈的补贴政策,加州更倾向于建立标准让市场自行调节。积分制政策有效减少政府财政负担,激励企业去研发生产符合消费者需求的新能源汽车,加州政府也会根据市场反馈调节相应标准,使得政策与市场更加匹配。目前加州使用的是2016年版本的ZEV积分制政策,相比于2009年版本,新版本将监管企业划分为中型企业和大型企业,取消了原来的独立小型企业的划分。同时将纯电续航里程作为计算积分的唯一指标,使得原来可以产生积分的高燃效低排放汽车和普通混动汽车都不能再产生积分。

车企获得积分=(单车积分*车型销量)的总和

政府规定积分=车企销量*政府规定比例

车企新能源积分为负的情况下,需要将负积分清零。车企可以使用两种方法进行清零:1.向加州政府缴纳罚款,每个积分5000美元。2.向其他拥有正积分的车企购买,价格由交易双方商定。

加州政府在制定企业达标准则时更加明确了企业的社会责任,对于大型企业只能使用ZEV积分来完成规定指标,积分不达标的企业必须在下一年内弥补。显示了加州政府明确推行纯电动汽车的决心。

加州实行积分制政策有效培育了一批致力于研发新能源汽车的企业,刺激传统车企研发销售新能源汽车。各大车企的积极加入使得整个市场形成良性竞争,新能源汽车销量全美一枝独秀,也吸引其他州开始实施积分政策。

1. 直接补贴:以车价补贴形式为主要手段的国家

第一种补贴方式为以车价补贴作为主要的补贴形式。英国、法国、德国、日本等国主要以补贴车价的形式推广新能源汽车。考察四国过去几年政策实施情况,可以看出行政激励对市场具有明显的冲击效应。英法两国通过调整政策的方式持续刺激市场以提升新能源汽车销量,而德国和日本受到本土车企的影响,刺激效果后劲不足,表现出一定的边际递减效应。

英国、法国、德国、日本补贴政策明细

资料来源:中国报告网数据中心整理

德国政府政策刺激效果明显,销量进入上升通道。德国政府规划到2020年要实现100万辆新能源汽车的规模,一开始政府并没有实行补贴政策,德国本地的新能源汽车销量持续低迷。2014年底,总理默克尔表示政府将提供包括财政补贴,税收减免、加大电池研发投入等一系列刺激措施已保证政府能够在2020年完成任务。受此影响,德国新能源汽车销量2015年大增,2016年德国开始正式进行车价补贴,市场反应并不强烈。德国本土车企在新能源汽车领域比较保守,投放产品市占率过低,整个市场对新能源汽车的接受度并不高。随着奔驰、宝马、大众等车企逐渐重视新能源汽车,德国新能源汽车市场前景广阔。德国新能源汽车销量(单位:辆)

数据来源: EAFO,中国报告网数据中心整理

2016 年德国新能源市场结构

数据来源: EAFO,中国报告网数据中心整理

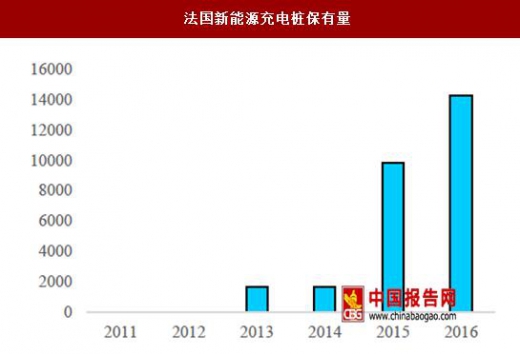

法国政府政策持续加码,配套设施完备助力销量高增长。法国的新能源汽车市场相比德国要更加开放,2008年政府补贴政策开始执行,补贴金额在2014年,2016年两次上调,消费者的购买成本逐级下降。法国2015年加大了对于公共充电设施的建设,全年一共建成了8165个公共充电桩,大大提高了消费者使用新能源汽车对的便利性。本土车企雷诺与日产组成联盟,旗下开发明星车型Zoe和Leaf都契合了法兰西民族对小型车的偏爱。充分满足需求的产品和政策的持续加码带来了法国新能源汽车市场的持续繁荣。法国新能源汽车销量(单位:辆)

数据来源: EAFO,中国报告网数据中心整理

法国新能源充电桩保有量

数据来源: EAFO,中国报告网数据中心整理

英国政府对补贴政策把控得当,新能源汽车销量稳步上升。英国的补贴政策始于2011年,公共充电设施建设稳步进行。2014年英国政府宣布补贴政策持续到2017年或者补贴数量累计达到5万辆,受此影响英国的新能源汽车销量开始快速增长。2015年英国完成5万辆销新能源汽车销售目标。2016年政府宣布将政策延长持续至2018年,全年新能源汽车销量增速保持较高水平。日本补贴政策保持稳定,路线之争影响新能源汽车推广。日本对新能源汽车的重视领先世界,对新能源汽车进行补贴最早始于1996年,随着技术的逐渐成熟,成本的下降,日本新能源汽车市场一度领先全球。但日本汽车界对新能源路线的意见一直无法统一,丰田倾向于深度混动汽车和燃料电池汽车路线,明星产品如Prius和Mirai;日产倾向于纯电动汽车路线,明星产品如Leaf;而马自达等车企则坚持研发高燃效效率的传统燃油车。车企各自为战导致日本新能源汽车产品系列不够丰富。Leaf和欧蓝德插混版两款车型销量占比过重,日本新能源汽车整体销量也深受这两款产品的影响。虽然日本补贴政策一直很稳定,但整体销量的增长速度却很缓慢甚至出现负增长。

英国新能源汽车销量(单位:辆)

数据来源: EAFO,中国报告网数据中心整理

日本新能源汽车销量(单位:辆)

数据来源: EAFO,中国报告网数据中心整理

2. 间接补贴——以税收减免形式进行补贴的国家税费减免是第二种补贴政策,但往往需要配合其他补贴政策才能取得较好的效果。挪威和美国均是采用税收减免形式对消费者进行补贴,挪威采取与英国一样的政策刺激市场使得消费者继续购买新能源汽车,效果比较明显。美国各州实行不同的补贴政策,加州的积分政策与其他州政策有本质区别,新能源汽车销量在美国占比很高,美国市场的表现取决于加州市场的表现,后文会详细分析。

挪威、美国补贴政策明细

数据来源:IRS、Skatteetaten,中国报告网数据中心整理

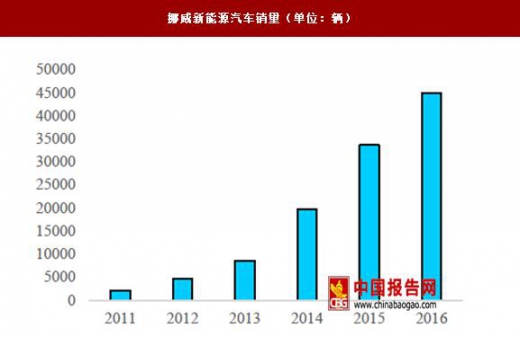

挪威补贴政策大幅降低消费者购买成本,新能源汽车市场保持快速增长。挪威没有自己的汽车工业,购买一辆新车所需缴纳税额一般都超过车价本身。挪威2013年开始实行激励政策,对前5万辆新能源汽车免除道路税和购置税,消费者购买新能源汽车所需缴纳税款比购买同价格的普通汽车减少50%以上。受此影响,挪威新能源汽车市场开始放量。2015年挪威完成了5万辆目标,政府保留激励政策直到2017年,保证了挪威新能源汽车销量的增长势头。美国传统政策效果不及预期,积分政策效果明显。奥巴马政府曾在2011年提出2015年实现累计销售100万辆新能源汽车的目标,受制于油价处于低位,多数消费者不愿意购买新能源汽车。2014年美国政府将普通新能源汽车(车价少于4万5美元)最高免税额提高到1万美元以刺激消费,销量增长明显,但距离政府制定目标仍有差距。美国各州之间的政策差距较大,加州实行积分政策,与传统的激励政策有本质区别。加州以企业主导化的政策激发了市场潜力,新能源汽车销一直领跑美国市场。

挪威新能源汽车销量(单位:辆)

数据来源: EAFO,中国报告网数据中心整理

美国新能源汽车销量(单位:辆)

数据来源: EAFO,中国报告网数据中心整理

3. 另辟蹊径的积分制政策创新型补贴政策:积分政策。市场竞争相比行政激励更具持续发展性。加州是目前唯一一个使用积分政策的地区,不同于其他地区行政色彩强烈的补贴政策,加州更倾向于建立标准让市场自行调节。积分制政策有效减少政府财政负担,激励企业去研发生产符合消费者需求的新能源汽车,加州政府也会根据市场反馈调节相应标准,使得政策与市场更加匹配。目前加州使用的是2016年版本的ZEV积分制政策,相比于2009年版本,新版本将监管企业划分为中型企业和大型企业,取消了原来的独立小型企业的划分。同时将纯电续航里程作为计算积分的唯一指标,使得原来可以产生积分的高燃效低排放汽车和普通混动汽车都不能再产生积分。

加州企业分类标准

数据来源: CARB、中国报告网数据中心整理

加州积分政策明细

数据来源: CARB、中国报告网数据中心整理

车企新能源积分=车企获得积分-政府规定积分车企获得积分=(单车积分*车型销量)的总和

政府规定积分=车企销量*政府规定比例

车企新能源积分为负的情况下,需要将负积分清零。车企可以使用两种方法进行清零:1.向加州政府缴纳罚款,每个积分5000美元。2.向其他拥有正积分的车企购买,价格由交易双方商定。

加州政府在制定企业达标准则时更加明确了企业的社会责任,对于大型企业只能使用ZEV积分来完成规定指标,积分不达标的企业必须在下一年内弥补。显示了加州政府明确推行纯电动汽车的决心。

加州实行积分制政策有效培育了一批致力于研发新能源汽车的企业,刺激传统车企研发销售新能源汽车。各大车企的积极加入使得整个市场形成良性竞争,新能源汽车销量全美一枝独秀,也吸引其他州开始实施积分政策。

加州新能源汽车销量 加州新能源汽车销量 (单位:辆)

数据来源: HIS、中国报告网数据中心整理

加州销量占比

数据来源: HIS、中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。