参考中国报告网发布的《2017-2022年中国电力工程行业市场发展现状及十三五投资战略分析报告》

电力改革文件密集出台,电改思路明确

2015年3月,随着《关于进一步深化电力体制改革的若干意见(中发[2015]9号)》的颁布,新一轮电改正式拉开大幕,随后在电力市场、发电侧改革、输配电价核定以及售电侧改革相继颁布核心配套文件。

改革基础已基本形成,亟待更为有效的突破和尝试

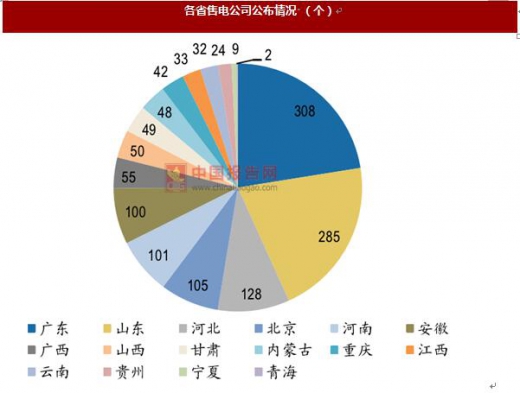

电力交易中心:目前我国已建成北京、广州两个国家级交易中心,省级电力中心基本布局完成,11省已完成电力市场管理委员会组建 输配电价核定:16家省级输配电价核定完成,其余预计2017年6月底前批复 售电侧改革:已有16个省(市)开展了售电侧改革试点。其中广东的售电侧改革试点进展最快,经验也最丰富;23个省市建立电改综合试点;各地积极布局售电公司参与市场交易。

打破原有利益格局,改革带来投资机会

新电改的核心在于理顺电价形成机制,随着新一轮电改的推进,将打破原有相关企业的利益格局。

发电侧:常规电厂竞争加剧,发电企业可布局售电公司,市场化机制有助于发电企业提质增效;通过建立优先发电制度保障清洁能源消纳空间。

配售侧:民营资本有望进入配网建设领域,综合配套实力强的配网设备制造商有望通过融资租赁等模式加入到配网的建设中来,从而增加盈利空间;售电公司需具备良好的负荷预测能力,能够提供优质、个性化服务以及其他增值服务的售电公司将在改革中收益。

电力改革文件密集出台,电改思路明确

2015年3月,随着《关于进一步深化电力体制改革的若干意见(中发[2015]9号)》的颁布,新一轮电改正式拉开大幕,随后在电力市场、发电侧改革、输配电价核定以及售电侧改革相继颁布核心配套文件。

改革基础已基本形成,亟待更为有效的突破和尝试

电力交易中心:目前我国已建成北京、广州两个国家级交易中心,省级电力中心基本布局完成,11省已完成电力市场管理委员会组建 输配电价核定:16家省级输配电价核定完成,其余预计2017年6月底前批复 售电侧改革:已有16个省(市)开展了售电侧改革试点。其中广东的售电侧改革试点进展最快,经验也最丰富;23个省市建立电改综合试点;各地积极布局售电公司参与市场交易。

资料来源:中国报告网整理

数据来源:中国统计数据库

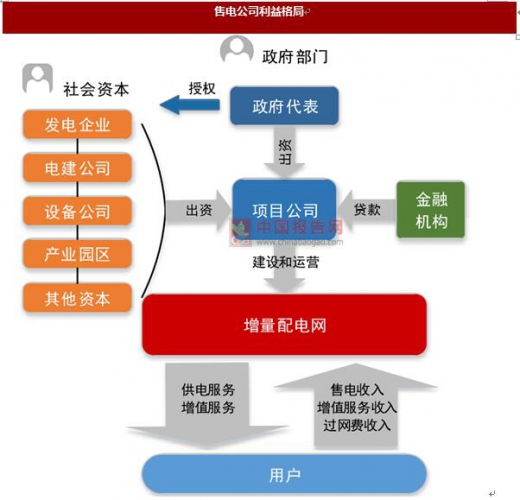

打破原有利益格局,改革带来投资机会

新电改的核心在于理顺电价形成机制,随着新一轮电改的推进,将打破原有相关企业的利益格局。

发电侧:常规电厂竞争加剧,发电企业可布局售电公司,市场化机制有助于发电企业提质增效;通过建立优先发电制度保障清洁能源消纳空间。

配售侧:民营资本有望进入配网建设领域,综合配套实力强的配网设备制造商有望通过融资租赁等模式加入到配网的建设中来,从而增加盈利空间;售电公司需具备良好的负荷预测能力,能够提供优质、个性化服务以及其他增值服务的售电公司将在改革中收益。

资料来源:互联网

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。