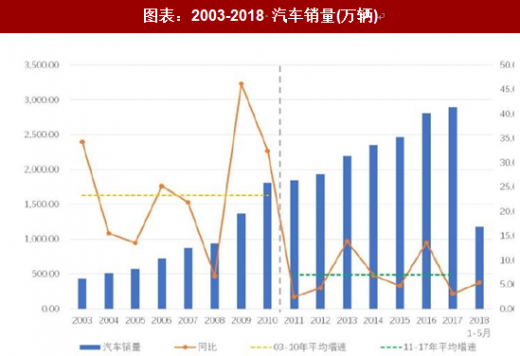

我们建议从新产品周期角度把握未来汽车行业投资机会。因为汽车行业增速中枢在下移,受汽车购置税优惠政策退坡和 2016 年销量透支的影响,2017 年汽车销量增速从 13.6%下降至 3%,2018 年购置税政策完全退出后,1-5 月份汽车销量同比增长5.4%,虽高于 2017 年底市场预期 3%的增速,但行业仍难言有趋势性机会。

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与发展前景预测》

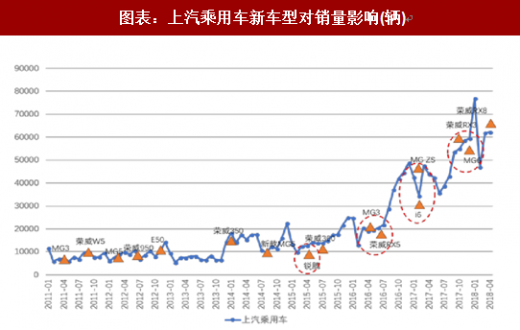

近两年销量增长较快的上汽乘用车、广汽集团和长城汽车,可以看出各公司销量大幅增长均是由于推出了多款受到市场青睐的新车型。

一、上汽乘用车律动设计新理念,爆款带动销量增长。上汽乘用车经过多年的自主研发和积累,在技术和质量上已达国内领先水平。在全新一代设计理念下推出的荣威360、RX5 和 MG ZS 等车型畅销,爆款车型使得公司销量爆发式增长。

2015 年锐腾和荣威 360 上市后,月销量很快超过 5000 辆,推动了当年销量的增长;2016 年推出爆款车型荣威 RX5,上市四个月后月销量突破 20000 辆,成为公司销量之王,公司全年销量增长 83%;

2017 年荣威 i6,MG ZS 和荣威 RX3 上市后销量一路攀升,纷纷突破 6000、8000 和 10000 辆,在新车型带动下,全年销量同比增长 62%;

2018 年 1-5 月,公司销量达 30.27 万辆,同比增长 52%。随着下 RX8 等多款新车陆续上市,全年销量增速有望进一步提高。

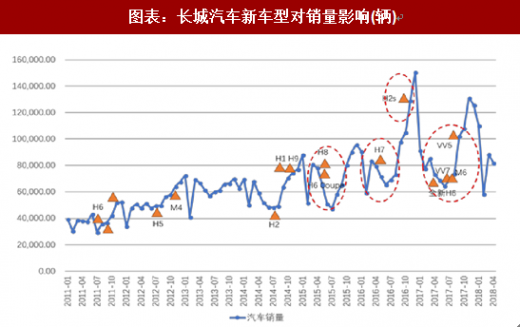

二、长城汽车产品结构优化,销量增速逐渐恢复。长城汽车主打中低端 SUV 产品, 2017 年推出高端车型 WEY 系列之后,公司产品结构改善,低端和中高端车型共用发力,销量短暂下跌以后得到恢复。

2015 年,H6 改款车型上市后,销量从 25000 台增长到 42000 台,全年销量增长17%;2016 年 H7 和 H2s 上市,H7 销量很快突破 1 万辆,全年同比增长 26%;

2017 年由于车型老化,主要新车型集中在下半年投放,对销量贡献较小,全年销量同比下跌 0.4%;

因 2017 年下半年上市新车放量的影响,销量增速逐渐恢复,2018 年 1-5 月同比增长 4%。

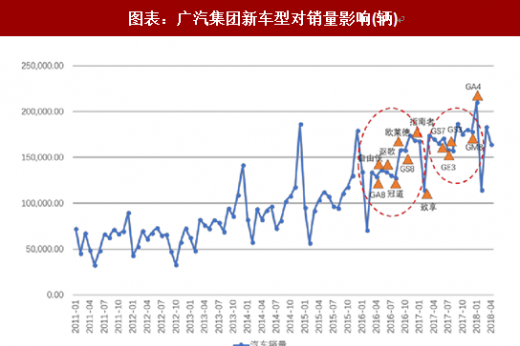

三、广汽集团自主与合资共振,密集新车助增长。广汽集团旗下广汽乘用车、广本、广丰等品牌近两年密集推出新产品,公司销量大幅上涨。

2016 年广汽陆续推出自由侠、冠道、GA8、GS8 和欧蓝德等新车,自由侠和欧蓝德月销量分别达到5500辆和5800辆;GS8销量突破9000辆。全年销量增长28%;

2017 年致享、GS7、GS3、GM8 等上市,叠加 16 年上市新车放量效应,全年销量同比增长 21%。

图表:2003-2018 汽车销量(万辆)

资料来源:观研天下整理

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与发展前景预测》

图表:2003-2018 乘用车销量(万辆)

资料来源:观研天下整理

近两年销量增长较快的上汽乘用车、广汽集团和长城汽车,可以看出各公司销量大幅增长均是由于推出了多款受到市场青睐的新车型。

一、上汽乘用车律动设计新理念,爆款带动销量增长。上汽乘用车经过多年的自主研发和积累,在技术和质量上已达国内领先水平。在全新一代设计理念下推出的荣威360、RX5 和 MG ZS 等车型畅销,爆款车型使得公司销量爆发式增长。

2015 年锐腾和荣威 360 上市后,月销量很快超过 5000 辆,推动了当年销量的增长;2016 年推出爆款车型荣威 RX5,上市四个月后月销量突破 20000 辆,成为公司销量之王,公司全年销量增长 83%;

2017 年荣威 i6,MG ZS 和荣威 RX3 上市后销量一路攀升,纷纷突破 6000、8000 和 10000 辆,在新车型带动下,全年销量同比增长 62%;

2018 年 1-5 月,公司销量达 30.27 万辆,同比增长 52%。随着下 RX8 等多款新车陆续上市,全年销量增速有望进一步提高。

图表:上汽乘用车新车型对销量影响(辆)

资料来源:观研天下整理

二、长城汽车产品结构优化,销量增速逐渐恢复。长城汽车主打中低端 SUV 产品, 2017 年推出高端车型 WEY 系列之后,公司产品结构改善,低端和中高端车型共用发力,销量短暂下跌以后得到恢复。

2015 年,H6 改款车型上市后,销量从 25000 台增长到 42000 台,全年销量增长17%;2016 年 H7 和 H2s 上市,H7 销量很快突破 1 万辆,全年同比增长 26%;

2017 年由于车型老化,主要新车型集中在下半年投放,对销量贡献较小,全年销量同比下跌 0.4%;

因 2017 年下半年上市新车放量的影响,销量增速逐渐恢复,2018 年 1-5 月同比增长 4%。

图表:长城汽车新车型对销量影响(辆)

资料来源:观研天下整理

三、广汽集团自主与合资共振,密集新车助增长。广汽集团旗下广汽乘用车、广本、广丰等品牌近两年密集推出新产品,公司销量大幅上涨。

2016 年广汽陆续推出自由侠、冠道、GA8、GS8 和欧蓝德等新车,自由侠和欧蓝德月销量分别达到5500辆和5800辆;GS8销量突破9000辆。全年销量增长28%;

2017 年致享、GS7、GS3、GM8 等上市,叠加 16 年上市新车放量效应,全年销量同比增长 21%。

图表:广汽集团新车型对销量影响(辆)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。