铝合金作为一种优质的、高比强度的轻质结构材料,经过一百余年的发展,已经成为全球用量仅次于钢铁的第二大金属材料。尤其是20世纪中期开始,铝合金开始大量由军工转向民用,广泛应用于国民生产的各个领域,成为国民基础经济建设中不可或缺的一类重要材料。

铝合金是指以铝为基体的一类合金的总称。主要合金元素有铜、硅、镁、锌、锰,次要合金元素有镍、铁、钛、铬、锂等。铝合金是工业中应用最广泛的一类有色金属结构材料,在建筑业、航空、航天、汽车、机械制造、船舶及化学工业中已大量应用。

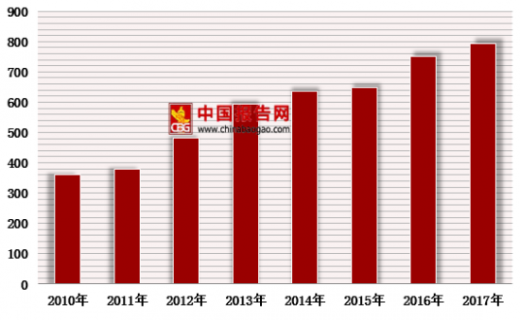

根据相关数据显示,2016年我国铝合金产量为749.80万吨,2017年我国铝合金产量增长至792.20万吨,2010年以来我国铝合金产量年均增速超过20%,行业整体维持快速增长态势。

随着新能源车的迅速发展和普及,车身轻量化也越来越受到重视,先进高强钢、铝镁轻金属、碳纤维等复合材料已成为轻量化发展的三个主要方向。

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场运营态势与发展前景预测》

铝合金密度小、耐蚀性好、塑性优良,从生产成本、零件质量、材料利用、制造技术、机械性能、可持续发展等方面具有其他轻量化材料无可比拟的优越性,因此铝合金将成为汽车工业中的首选轻量化材料。

汽车用铝合金主要包括轧制材、挤压材、锻造材、铸造铝合金。目前各类铝合金在汽车上使用比例大致为:铸铝77%,轧制材10%,挤压材10%,锻压材3%。新能源汽车用铝合金的部件主要有车身、车轮、底盘、防撞梁、地板、动力电池和座椅。

随着汽车轻量化的发展,未来铝合金应用的快速增长主要集中在覆盖件、白车身等车身结构件上。全铝车身将从现在的4%提升至18%,年均复合增速16%以上。

铝和铝合金已经广泛用于新能源汽车,特别是汽车动力和悬挂部件、汽车车身、热交换器部件、动力电池外壳、电池盖帽等方面,被汽车工业看好,用量会在短时间内迅速增长。预计到2020年,中国新能源汽车的保有量将达到500万辆。随着原料成本的降低、成形技术的进步、防腐工艺的提高,铝合金在新能源汽车中也将扮演越来越重的角色。高强度汽车用铝合金、铝基复合材料、超塑性铝合金、粉末冶金铝合金、固体泡沫铝合金等新型铝合金材料的开发和应用,势必进一步扩大铝合金材料在汽车工业用材中的使用份额。在汽车中扩大铝合金的应用将会产生巨大的经济效益和社会效益。

铝合金是指以铝为基体的一类合金的总称。主要合金元素有铜、硅、镁、锌、锰,次要合金元素有镍、铁、钛、铬、锂等。铝合金是工业中应用最广泛的一类有色金属结构材料,在建筑业、航空、航天、汽车、机械制造、船舶及化学工业中已大量应用。

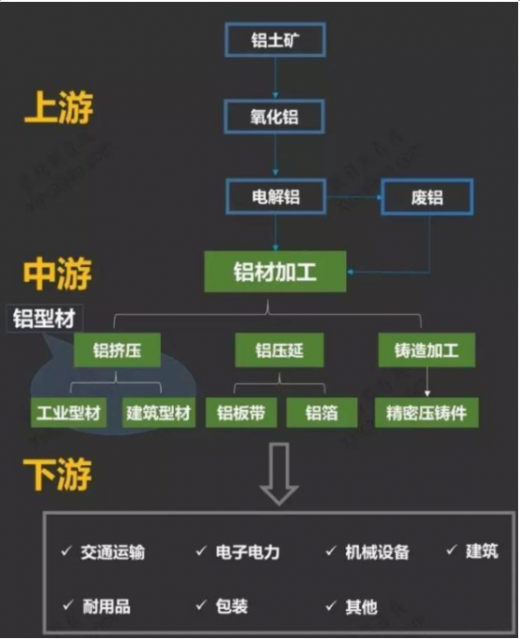

铝合金产业链

图表来源:公开资料整理

根据相关数据显示,2016年我国铝合金产量为749.80万吨,2017年我国铝合金产量增长至792.20万吨,2010年以来我国铝合金产量年均增速超过20%,行业整体维持快速增长态势。

2010-2017年我国铝合金产量(万吨)

图表来源:观研天下整理

随着新能源车的迅速发展和普及,车身轻量化也越来越受到重视,先进高强钢、铝镁轻金属、碳纤维等复合材料已成为轻量化发展的三个主要方向。

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场运营态势与发展前景预测》

铝合金密度小、耐蚀性好、塑性优良,从生产成本、零件质量、材料利用、制造技术、机械性能、可持续发展等方面具有其他轻量化材料无可比拟的优越性,因此铝合金将成为汽车工业中的首选轻量化材料。

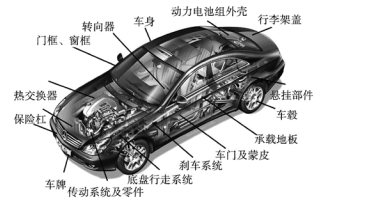

汽车用铝合金主要包括轧制材、挤压材、锻造材、铸造铝合金。目前各类铝合金在汽车上使用比例大致为:铸铝77%,轧制材10%,挤压材10%,锻压材3%。新能源汽车用铝合金的部件主要有车身、车轮、底盘、防撞梁、地板、动力电池和座椅。

新能源汽车结构件可用铝合金的部位

图表来源:公开资料整理

不同零部件铝合金使用率

图表来源:观研天下整理

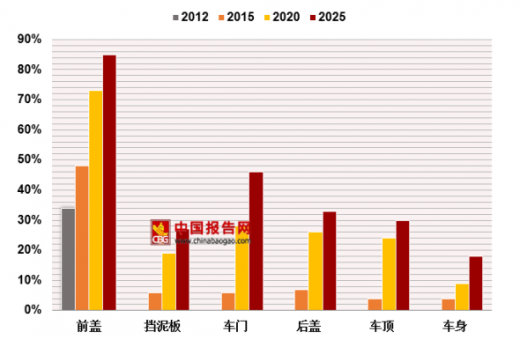

随着汽车轻量化的发展,未来铝合金应用的快速增长主要集中在覆盖件、白车身等车身结构件上。全铝车身将从现在的4%提升至18%,年均复合增速16%以上。

未来10年铝合金在车身和覆盖件上的渗透率

图表来源:观研天下整理

铝和铝合金已经广泛用于新能源汽车,特别是汽车动力和悬挂部件、汽车车身、热交换器部件、动力电池外壳、电池盖帽等方面,被汽车工业看好,用量会在短时间内迅速增长。预计到2020年,中国新能源汽车的保有量将达到500万辆。随着原料成本的降低、成形技术的进步、防腐工艺的提高,铝合金在新能源汽车中也将扮演越来越重的角色。高强度汽车用铝合金、铝基复合材料、超塑性铝合金、粉末冶金铝合金、固体泡沫铝合金等新型铝合金材料的开发和应用,势必进一步扩大铝合金材料在汽车工业用材中的使用份额。在汽车中扩大铝合金的应用将会产生巨大的经济效益和社会效益。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。