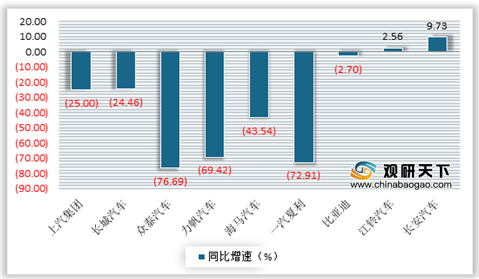

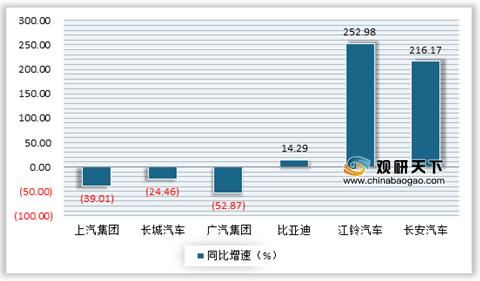

进入2020年以来,受新冠肺炎疫情影响,汽车市场表现低迷,各家上市车企营收、利润及销量均出现不同程度的下滑,“日子不好过”已成为普遍现象。例如上汽集团在上半年实现营业收入为2745.20亿元,同比下滑25.39%;净利润83.94亿元,但同比下滑39.01%。长城汽车营业收入359.29亿元,同比下滑10.88%;净利润为11.46%,同比下滑24.46%。

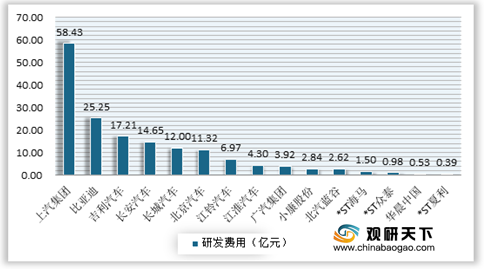

虽然受疫情影响,营收、利润及销量均出现下滑,“日子不好过”,然而作为一家车企的立足之本,核心竞争力还是必不可少。相比销售、管理费用,企业的研发投入多少,是一家企业能否保持较强的竞争力及至具不具备可持续性的关键。众所周知,一家车企如果在研发方面稍有停滞,很可能就会被竞争者超越,到时再想重新追赶,难度都会加倍。

根据相关调查数据显示,在2020年整体环境欠佳的背景下,仍有一部分车企对研发方面进行了投入,包括亚迪、长城、长安、吉利、北汽等上市企业。其中研发费用投入最大的是上汽集团,半年投入了58.43亿元。

当然研发领域的投入费用多少,不能但看金额,也要看其企业本身的规模。首先单纯从金额来看,上汽集团是毫无疑问碾压国内其余几大汽车集团。但在整体规模相比之下,同为国资背景的广汽、北汽及东风等一些大集团,在研发费用的投入上并不如吉利、长城等民营企业。而判断一家车企投入到研发方面的费用,占营收比例的比重是可以更加准确地衡量企业是否具备可持续性发展能力的标准之一。

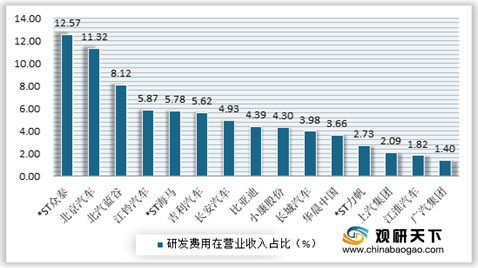

根据数据显示,在调查的上市企业中,有三家企业研发费用在营业收入中占比达到两位数及以上,另有超8家企业研发费用比重在3—5%之间。而研发费用占比超过10%的车企中,分别是*ST众泰和北汽集团。尤其是*ST众泰,该企业1-6月份在研发方面的费用为9800万元,占营业收入比重达到了12.57%。

此外研发费用同比增幅的多少,不仅是可以体现出一家车企是否拥有创新能力,也是体现老企业可持续发展的一个重要衡量标准。而在这次公布半年财报的车企中,多家车企研发费用“腰斩”,同比呈现正增长的只有五家,分别是北汽蓝谷、长城汽车、吉利汽车、长安汽车及小康股份。

以北汽蓝谷为例,虽然1-6月销量仅为14700辆,同比下降77.44%,营收、利润大大缩水,但在研发投入的力度却有增无减,数据显示,2020年上半年研发费用为2.62亿元,同比增加64.91%。目前研发投入累计已经达到39.4亿元,占营业收入比重平均为11%,高于行业平均水平。尤其是对于在高端新能源汽车的研发投资上,北汽蓝谷不断加码。从2018年研发支出11.28亿元,到2019年扩大到15.45亿元。

长安汽车方面,2020年上半年研发费用达到14.65亿元,同比增长12.4%,占营收比例达到4.93%,处于行业正常水平。而有资料显示,长安全新产品序列“UNI”首款车型UNI-T正式上市,开启预售20天,订单就已破万,这也算是对企业研发成果的一种肯定。到8月,长安汽车全新CS55PLUS蓝鲸版和锐程CC蓝鲸版正式上市,标志着长安汽车旗下车型全面迈入了“蓝鲸时代”。

相关行业分析报告参考《2020年中国汽车产业分析报告-市场运营现状与发展前景研究》

2020年上半年主要上市企业营业收入增速情况

数据来源:公司公告

2020年上半年主要上市企业营业收入增速情况

数据来源:公司公告

虽然受疫情影响,营收、利润及销量均出现下滑,“日子不好过”,然而作为一家车企的立足之本,核心竞争力还是必不可少。相比销售、管理费用,企业的研发投入多少,是一家企业能否保持较强的竞争力及至具不具备可持续性的关键。众所周知,一家车企如果在研发方面稍有停滞,很可能就会被竞争者超越,到时再想重新追赶,难度都会加倍。

根据相关调查数据显示,在2020年整体环境欠佳的背景下,仍有一部分车企对研发方面进行了投入,包括亚迪、长城、长安、吉利、北汽等上市企业。其中研发费用投入最大的是上汽集团,半年投入了58.43亿元。

2020年上半年我国上市车企研发费用投入情况

数据来源:南都大数据研究院

当然研发领域的投入费用多少,不能但看金额,也要看其企业本身的规模。首先单纯从金额来看,上汽集团是毫无疑问碾压国内其余几大汽车集团。但在整体规模相比之下,同为国资背景的广汽、北汽及东风等一些大集团,在研发费用的投入上并不如吉利、长城等民营企业。而判断一家车企投入到研发方面的费用,占营收比例的比重是可以更加准确地衡量企业是否具备可持续性发展能力的标准之一。

根据数据显示,在调查的上市企业中,有三家企业研发费用在营业收入中占比达到两位数及以上,另有超8家企业研发费用比重在3—5%之间。而研发费用占比超过10%的车企中,分别是*ST众泰和北汽集团。尤其是*ST众泰,该企业1-6月份在研发方面的费用为9800万元,占营业收入比重达到了12.57%。

2020年上半年主要上市车企研发费用在营业收入占比情况

数据来源:南都大数据研究院

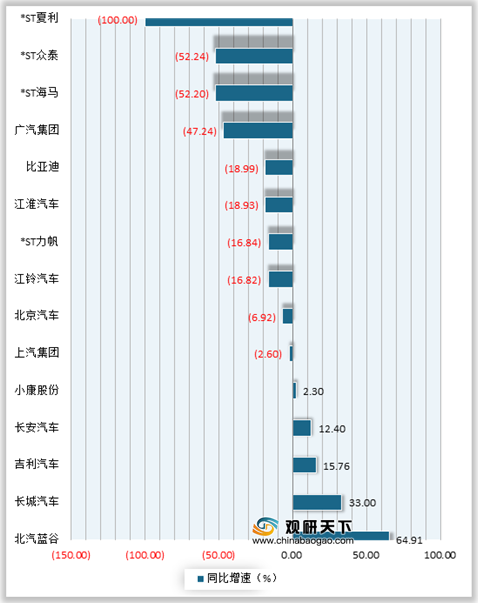

此外研发费用同比增幅的多少,不仅是可以体现出一家车企是否拥有创新能力,也是体现老企业可持续发展的一个重要衡量标准。而在这次公布半年财报的车企中,多家车企研发费用“腰斩”,同比呈现正增长的只有五家,分别是北汽蓝谷、长城汽车、吉利汽车、长安汽车及小康股份。

以北汽蓝谷为例,虽然1-6月销量仅为14700辆,同比下降77.44%,营收、利润大大缩水,但在研发投入的力度却有增无减,数据显示,2020年上半年研发费用为2.62亿元,同比增加64.91%。目前研发投入累计已经达到39.4亿元,占营业收入比重平均为11%,高于行业平均水平。尤其是对于在高端新能源汽车的研发投资上,北汽蓝谷不断加码。从2018年研发支出11.28亿元,到2019年扩大到15.45亿元。

长安汽车方面,2020年上半年研发费用达到14.65亿元,同比增长12.4%,占营收比例达到4.93%,处于行业正常水平。而有资料显示,长安全新产品序列“UNI”首款车型UNI-T正式上市,开启预售20天,订单就已破万,这也算是对企业研发成果的一种肯定。到8月,长安汽车全新CS55PLUS蓝鲸版和锐程CC蓝鲸版正式上市,标志着长安汽车旗下车型全面迈入了“蓝鲸时代”。

2020年上半年主要上市车企研发费用同比增速情况

数据来源:南都大数据研究院(WW)

相关行业分析报告参考《2020年中国汽车产业分析报告-市场运营现状与发展前景研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。