同步器行业的景气周期受汽车行业需求的变化及宏观经济状况的影响较大。2006年以来,我国汽车行业高速增长,2006年~2016年汽车销售量的年均复合增长率为14.57%,2016年我国汽车销量达2,802.80万辆,占全球汽车总销量的29.86%。

未来随着我国居民收入的提高和消费升级的推进,汽车行业仍然有望保持稳定增长。汽车行业的长期向好,有利地促进了同步器行业的发展。

根据国家统计局的数据,2014年我国的千人汽车保有量刚刚突破百辆,广大的农村市场和西部地区保有量更低。因此,伴随着上述地区的经济发展,我国的乘用车行业未来仍然具备广阔的发展空间。

对于商用车而言,其市场需求主要取决于GDP的增长,尤其是工业的发展。目前,我国仍然处在工业化阶段,GDP高速增长,未来我国商用车市场容量也将快速扩大。

参考中国报告网发布《2018-2023年中国汽车市场发展现状与行业市场需求调研报告》

所以,随着我国国民经济的发展,我国汽车行业仍然有望保持较高的增长速度,这将有力地拉动汽车零部件行业的发展,同步器子行业也将保持稳步增长。

同步器为汽车关键部件变速器的重要组成部分,同步器子行业将充分受惠于相关政策的支持,投资力度的加大,将有力地推动行业的发展。

在国际产业转移的大趋势下,预计未来几年,随着全球经济的恢复以及我国汽车零部件出口促进政策的支持下,我国汽车零部件出口将保持稳定增长。

未来随着我国居民收入的提高和消费升级的推进,汽车行业仍然有望保持稳定增长。汽车行业的长期向好,有利地促进了同步器行业的发展。

汽车行业的长期向好是同步器行业稳步增长的有力保证

汽车市场主要由乘用车市场和商用车市场组成,2016年我国汽车销量中乘用车占86.98%。按照海外发达国家的历史经验来看,乘用车的普及一般经历两个阶段:第一阶段为快速普及期,大约历时10年,为行业高增长期,主要是一二线城市的普及阶段,乘用车销售往往能达到两位数的年均增长;第二阶段为渗透蔓延期,周期也是10年左右,乘用车增速将下降至10%~15%左右,表现为三四线城市的新增购置需求及一二线城市的置换需求。从我国当前的状况来看,经过2000年~2010年的高速增长期之后,自2012年起,我国乘用车的普及已经步入第二阶段。根据国家统计局的数据,2014年我国的千人汽车保有量刚刚突破百辆,广大的农村市场和西部地区保有量更低。因此,伴随着上述地区的经济发展,我国的乘用车行业未来仍然具备广阔的发展空间。

对于商用车而言,其市场需求主要取决于GDP的增长,尤其是工业的发展。目前,我国仍然处在工业化阶段,GDP高速增长,未来我国商用车市场容量也将快速扩大。

图:2006年~2016年我国GDP及工业产值的发展情况

参考中国报告网发布《2018-2023年中国汽车市场发展现状与行业市场需求调研报告》

所以,随着我国国民经济的发展,我国汽车行业仍然有望保持较高的增长速度,这将有力地拉动汽车零部件行业的发展,同步器子行业也将保持稳步增长。

下游行业的产品创新,为同步器行业发展带来新的市场挑战和机遇

随着自动变速技术的不断改进,制造成本和油耗将进一步降低,自动变速器在整个汽车变速器市场的份额将呈现不断增长态势。在自动变速器中,电控机械式自动变速器(AMT)、双离合器自动变速器(DCT)两大类自动变速器产品仍然需要使用同步器齿环。其中DCT变速器主要采用双锥面或者三锥面同步器齿环,用环数量比其他类型变速器多一倍以上,性能优异,在欧洲发展很快,是乘用车市场上具有很大发展潜力的新产品。DCT变速器能够利用手动变速器原有的投资,产业链基础和长期以来的技术积累决定了我国自动变速器的发展方向将以DCT为主。下游行业的产品创新将给同步器行业的发展带来新的挑战和机遇。国家产业政策长期支持,有利于行业增长

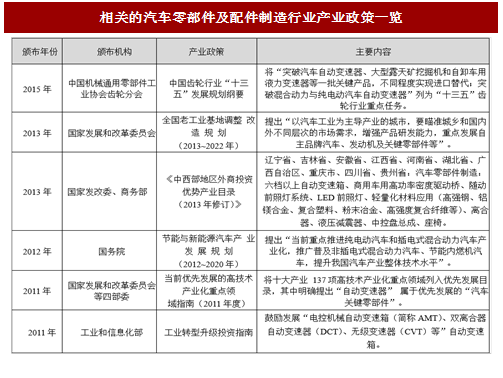

2011年,国家发改委等四部委联合出台《当前优先发展的高技术产业化重点领域指南(2011年度)》,明确提出“自动变速器”属于优先发展的汽车关键零部件。国家发改委《产业结构调整指导目录(2011年本)》将“双离合自动变速器(DCT)、电控机械变速器(AMT)”列为国家鼓励类产业。2013年,国家发改委发布的《全国老工业基地调整改造规划(2013~2022年)》提出“重点发展自主品牌汽车、发动机及关键零部件”。国家政策上的扶持将推动企业加大汽车关键零部件领域的投资力度。

图:相关的汽车零部件及配件制造行业产业政策一览

同步器为汽车关键部件变速器的重要组成部分,同步器子行业将充分受惠于相关政策的支持,投资力度的加大,将有力地推动行业的发展。

国际产业转移及我国出口促进政策的支持,拓宽了国际市场需求

日本、欧美等发达国家由于劳动力成本比较高,导致这些国家生产的汽车零部件产品缺乏成本优势。为了应对市场竞争,日本、欧美的大型汽车零部件供应商加大了产业转移的速度,中国、印度等国家成为吸引全球汽车零部件产业转移的主要目的地,这种趋势在同步器行业也已经出现。国内主要同步器齿环制造商中,武汉协和齿环有限公司为日资控股公司,代傲同步技术制造(无锡)有限公司为跨国公司在华企业。在国际产业转移的大趋势下,预计未来几年,随着全球经济的恢复以及我国汽车零部件出口促进政策的支持下,我国汽车零部件出口将保持稳定增长。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。