中国汽车工业经过多年的发展,已经成为国民经济的支柱产业,车灯行业具有汽车零部件行业的普遍特点,主要呈现以下特征:

在国内车灯市场上,凭借长期的合作关系和技术水平,外资车灯企业更早的进入合资品牌整车的供应商体系。自主品牌车灯企业凭借其价格优势、地域性优势、快速增长的综合竞争力,立足于国产品牌整车客户。随着研发技术能力和制造工艺水平的提高,自主品牌车灯企业逐步具备了与外资品牌同台竞争的实力。

国内供应商快速成长,逐步与外资品牌形成竞争的局面

随着汽车产业全球化步伐不断加快,国内汽车及零部件市场以其巨大的消费需求空间和较低的研发、生产成本,吸引全球汽车产业的资源转移,为国内汽车零部件企业提供了快速成长的市场空间。虽然部分核心技术依然掌握在外资企业手中,但部分国内汽车零部件企业已成功进入外资品牌整车配套市场,实力较强的汽车零部件企业已实现部分进口替代,具备与外资企业竞争的实力。在国内车灯市场上,凭借长期的合作关系和技术水平,外资车灯企业更早的进入合资品牌整车的供应商体系。自主品牌车灯企业凭借其价格优势、地域性优势、快速增长的综合竞争力,立足于国产品牌整车客户。随着研发技术能力和制造工艺水平的提高,自主品牌车灯企业逐步具备了与外资品牌同台竞争的实力。

整车企业与车灯、模组企业形成长期互惠的合作关系

整车生产企业专注于汽车整体设计,一般将车灯产品交付给供应商生产。由于车灯产品涉及安全、外观及与其他部件的匹配,车灯及模组生产企业需投入较多的人力、物力进行前期开发。行业内的这种专业分工合作使得整车生产企业与车灯及模组生产企业形成了互利共赢的合作关系。行业持续发展

参考中国报告网发布《2017-2022年中国汽车零部件市场发展现状及投资规划研究报告》

汽车灯具的下游是汽车制造行业,车灯行业的发展受汽车整车制造行业的影响。从中国汽车市场的数据来看,中国汽车产销量增长率在2008年全球金融危机的冲击下出现了大幅下降,但产销量依旧保持增长态势。2009年伴随着汽车下乡、购置税优惠等一系列消费刺激政策的落实、产业振兴计划的出台,汽车行业快速复苏,消费需求充分释放,产销量持续稳步增长,未来预计汽车产销量将进入平稳增长阶段。

图:全国汽车产销量增长情况

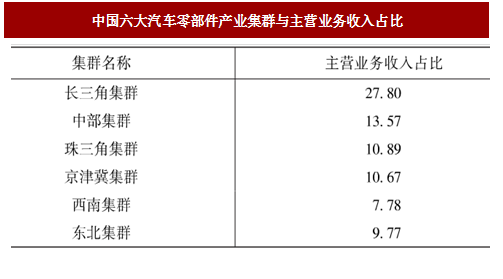

生产区域集群化

近年来,中国汽车零部件产业呈现出集群化发展态势,已经形成东北、京津冀环渤海、华中、西南、珠三角及长三角六大汽车零部件集群区域,车灯生产企业也主要分布在六大集群区域。部分国内汽车零部件企业实力大幅提升,出现了一些在细分市场具有全球竞争力的企业,整个行业呈现增长趋势。汽车零部件产业的集群化,使得分工更加专业、精细,物流效率更高,产业规模效益增长,总体促进了汽车产业发展。

图:中国六大汽车零部件产业集群与主营业务收入占比

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。