1.美国及欧盟等国家早已推出强标,政策为TPMS行业发展第一生产力

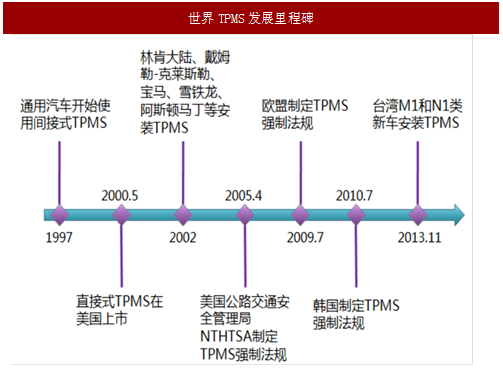

TPMS发展由来已久,早在1997年通用汽车率先使用间接式TPMS开始,TPMS这款汽车安全产品便进入了大众的视野。而随着2000年直接式TPMS上市,各大汽车主机厂开始了配臵TPMS的过程。发展到今日阶段,随着各国的法规出台TPMS已经逐渐成长为继ABS、安全气囊之后的第三大汽车安全系统。

目前的TPMS市场主要分为前装OEM市场和后装AM市场两大块,前装OEM市场需求来自己整车厂对新车安全系统的升级配臵,而后装市场需求则来自于原有TPMS产品电池耗尽后的更换需求。

由于TPMS在全球范围内的大规模运用仍属于近几年的事情,因此本篇报告在讨论TPMS行业主要以前装OEM市场为主。而从TPMS的发展史来看,可以发现TPMS行业属于法规政策强相关的行业。

国家法规政策成为推动TPMS行业发展的第一决定因素。

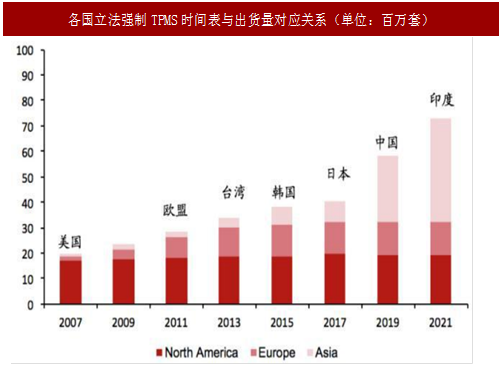

从世界各国对于强制立法安装TPMS的情况来看,立法及强制推行的时间即为TPMS行业出货量大增的时间阶段。

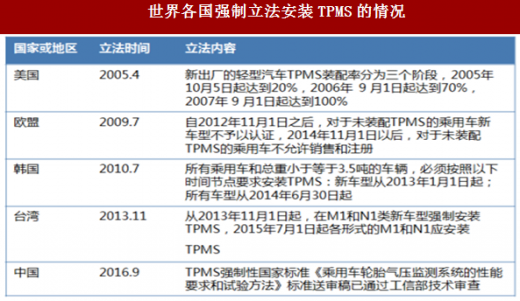

早在2005年,美国政府便已经推出TPMS的立法,新出厂的轻型汽车TPMS装配率分为三个阶段,2005年10月5日起达到20%,2006年9月1日起达到70%,2007年9月1日起达到100%;而欧盟则在2009年7月立法规定,自2012年11月1日之后,对于未装配TPMS的乘用车新车型不予以认证,2014年11月1日以后,对于未装配TPMS的乘用车不允许销售和注册;随着美国和欧盟两大巨头的法规推进,韩国、中国台湾等国际及地区陆续推出TPMS强制性标准。

而从TPMS行业史的出货情况来看,我们认为国家法规是推动TPMS行业发展的第一影响要素。

从我国的TPMS强标推动节奏来看,我国06年开始启动制定,16年9月标准上报,标准推出预期逐步强化。

早在2006年开始我国便启动国内TPMS产品应用和技术发展工作,但由于产业链中既得利益者的博弈关系,直至2015年3月TPMS标准《乘用车轮胎气压监测系统的性能要求和试验方法》强制性国家标准(征求意见稿)发布,到2016年9月强制性国家标准《乘用车轮胎气压监测系统的性能要求和试验方法》(GB26149)才通过汽车电子与电磁兼容分标委技术审查,修改后上报国家标准委批准发布。

从目前我们产业链调研的结果来看,行业主流呼声为今年年内TPMS国内强标将有望推出,届时将大力推动国内TPMS行业发展。

从国内强制性标准《乘用车轮胎气压监测系统的性能要求和试验方法》来看,国内TPMS强制标准要求比国际主流要更高。

目前全球在实施的政策/汽车零配件公司遵守的标准主要包括美国FMVSS138和SAEJ2657政策、国际组织ISO的ISO21750标准和欧盟的UN/WP29标准,中国在政策制定上主要参考美国和欧盟。而美国FMVSS138与国际ISO21750的标准关键指标如下:

1)FMVSS138标准关键指标

轮胎气压低于规定气压值时,TPMS应在20分钟内发出欠压视觉报警信号;TPMS系统必须在汽车点火的时候开始运行并在轮胎气压降低25%的时候发出警报;规定了TPMS在车速50~100km/h时进行气压监测

从国内的强制标准内容来看,中国TPMS强制标准在欠压报警的精度、反应速度、检测精度和使用寿命皆等同或者高于美国及国际ISO组织的TPMS标准指标,因此国内TPMS标准对于技术指标要求更高。

我们认为,为了匹配中国更严格的TPMS行业标准指标,对于未来国内TPMS产品的产品质量及技术性能等核心技术上要求必然更好,这势必更加利好拥有成熟TPMS技术及生产经验的大厂商,更高的标准要求将更多利好于拥有核心技术的行业龙头。

TPMS发展由来已久,早在1997年通用汽车率先使用间接式TPMS开始,TPMS这款汽车安全产品便进入了大众的视野。而随着2000年直接式TPMS上市,各大汽车主机厂开始了配臵TPMS的过程。发展到今日阶段,随着各国的法规出台TPMS已经逐渐成长为继ABS、安全气囊之后的第三大汽车安全系统。

图:世界TPMS发展里程碑

由于TPMS在全球范围内的大规模运用仍属于近几年的事情,因此本篇报告在讨论TPMS行业主要以前装OEM市场为主。而从TPMS的发展史来看,可以发现TPMS行业属于法规政策强相关的行业。

图:各国立法强制TPMS时间表与出货量对应关系(单位:百万套)

国家法规政策成为推动TPMS行业发展的第一决定因素。

从世界各国对于强制立法安装TPMS的情况来看,立法及强制推行的时间即为TPMS行业出货量大增的时间阶段。

早在2005年,美国政府便已经推出TPMS的立法,新出厂的轻型汽车TPMS装配率分为三个阶段,2005年10月5日起达到20%,2006年9月1日起达到70%,2007年9月1日起达到100%;而欧盟则在2009年7月立法规定,自2012年11月1日之后,对于未装配TPMS的乘用车新车型不予以认证,2014年11月1日以后,对于未装配TPMS的乘用车不允许销售和注册;随着美国和欧盟两大巨头的法规推进,韩国、中国台湾等国际及地区陆续推出TPMS强制性标准。

而从TPMS行业史的出货情况来看,我们认为国家法规是推动TPMS行业发展的第一影响要素。

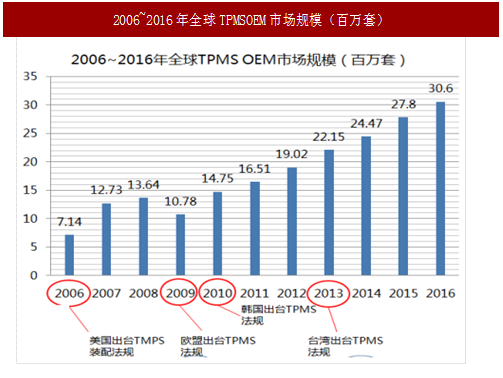

图:2006~2016年全球TPMSOEM市场规模(百万套)

表:世界各国强制立法安装TPMS的情况

参考中国报告网发布《2018-2023年中国汽车市场发展现状与投资前景评估报告》

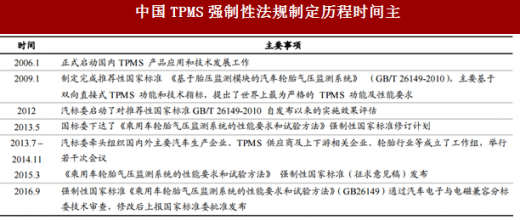

2.国内TPMS强制标准推出在即,标准要求高于国际主流从我国的TPMS强标推动节奏来看,我国06年开始启动制定,16年9月标准上报,标准推出预期逐步强化。

早在2006年开始我国便启动国内TPMS产品应用和技术发展工作,但由于产业链中既得利益者的博弈关系,直至2015年3月TPMS标准《乘用车轮胎气压监测系统的性能要求和试验方法》强制性国家标准(征求意见稿)发布,到2016年9月强制性国家标准《乘用车轮胎气压监测系统的性能要求和试验方法》(GB26149)才通过汽车电子与电磁兼容分标委技术审查,修改后上报国家标准委批准发布。

从目前我们产业链调研的结果来看,行业主流呼声为今年年内TPMS国内强标将有望推出,届时将大力推动国内TPMS行业发展。

表:中国TPMS强制性法规制定历程时间主

目前全球在实施的政策/汽车零配件公司遵守的标准主要包括美国FMVSS138和SAEJ2657政策、国际组织ISO的ISO21750标准和欧盟的UN/WP29标准,中国在政策制定上主要参考美国和欧盟。而美国FMVSS138与国际ISO21750的标准关键指标如下:

1)FMVSS138标准关键指标

轮胎气压低于规定气压值时,TPMS应在20分钟内发出欠压视觉报警信号;TPMS系统必须在汽车点火的时候开始运行并在轮胎气压降低25%的时候发出警报;规定了TPMS在车速50~100km/h时进行气压监测

2)国际ISO21750标准关键指标

寿命:在配套车型上至少使用6年或者行驶10万km;精度:在0℃~70℃不超过±10kPa;其它条件不超过±25kPa。从国内的强制标准内容来看,中国TPMS强制标准在欠压报警的精度、反应速度、检测精度和使用寿命皆等同或者高于美国及国际ISO组织的TPMS标准指标,因此国内TPMS标准对于技术指标要求更高。

我们认为,为了匹配中国更严格的TPMS行业标准指标,对于未来国内TPMS产品的产品质量及技术性能等核心技术上要求必然更好,这势必更加利好拥有成熟TPMS技术及生产经验的大厂商,更高的标准要求将更多利好于拥有核心技术的行业龙头。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。