参考中国报告网发布《2016-2022年中国汽车市场产销分析与发展动向研究报告》

入门级豪车拉动消费升级

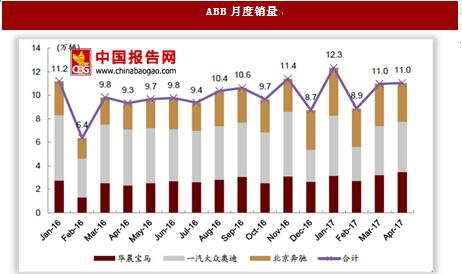

今年以来,车市销量增长一再承压,而豪华车市依然保持了稳健增长,ABB 三大品牌销量合计同比增速于今年1 月赶超整体乘用车市之后,一路保持领先,且优势有望持续扩大。在之前的报告中我们多方位探讨了豪华车需求旺盛带来的豪华车市销量高企,而此轮豪华车市再提速我们认为其驱动力更多的是来自于中产阶级消费升级。

我们挑选了宝马3 系、X1 和奔驰C 级、GLA 四款入门级别豪华车型,其销量合计同比增速今年以来远超16 年平均水平,受到车市淡季影响较小,3-4 月更是出现拐点,从34%提升至50%,我们认为该增长是ABB 品牌三月之后再提速的重要推动力,更多的中产消费者愿意购买豪华品牌入门级产品。

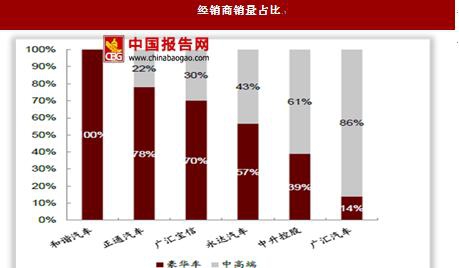

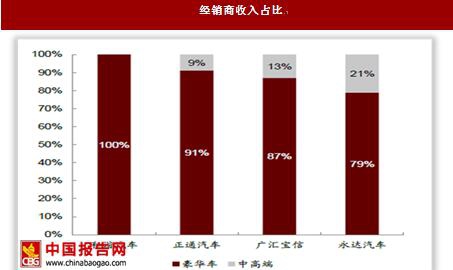

三月以来,豪华车与整体乘用车市增速差距逐步拉开,且有向相反方向发展趋势。在豪华车旺盛销量的帮助下,豪华品牌经销商将同中高端品牌经销商分化逐步拉开,目前按销量占比和收入占比排序,和谐、正通与广汇宝信豪华及超豪华品牌比重最大,而广汇受到中高端车拖累较重。

全新宝马5系6月28日上市全新宝马5系定于6月28日正式上市,目前已开始预售,价格区间定为45-67 万元,共配有4 款发动机,分别是3 款2.0T 的不同功率版本和一款3.0T 版本。目前老版宝马5系已经停产,新5 系上市后预计能够于年底之前维持0 折扣销售,相比之前较高的促销折扣,宝马整体ASP 和毛利率有望得到明显提升。

经过我们的测算,以宝马品牌销量与新车销售收入占比均在50%以上的宝信为例,宝马中国销量的增长能带来其毛利的较高弹性。该测算增长仅为新车销售端毛利,而宝马5系前端销售的增长将会带来金融等高毛利率延伸服务的相应增量,提高公司整体盈利能力。

银根收紧:推高财务成本,也带来行业整合机会

银根收缩,国内投资增速暂时走弱17 年以来,十年国债收益率一再超预期,逐步已回复到15 年水平,短期来看,去杠杆可能仍是金融监管的重点,特别是对理财、非标与同业负债监管或进一步趋严,可能会给金融资产价格带来进一步的压力。而中长期来看,我们认为,包括国债和信用债在内的长期债券收益率可能还有进一步上行的空间。与此同时,我们预计未来数月内,随着金融条件进一步收紧、通胀预期下降,国内投资增速可能会出现暂时走弱的迹象。

再现收购机会,上市经销商的低融资成本优势显现16 年以来,永达、中升、广汇、宝信等均有较大的并购事项,而今年开始正通、和谐等也表露出通过收购扩大4S 店版图的意向,相比较自建店,收购店面发展整合期大大缩短,能够更快进入盈利成熟阶段,且上市经销商在规模效应下融资成本更低,收购优势较大。银根收紧加之乘用车市低迷,经销商行业再次出现分化,特别是5~20 家门店的经销商集团出售意愿加大,或将迎来收购4S 店最佳时机,那么拥有充足在手资金的大型经销商集团将有足够实力抓住时机拓展前端销售规模。通过对比经销商货币资金我们发现,除了规模最大的广汇汽车现金额度较大外,中升与广汇宝信均保有充足的账上现金。

入门级豪车拉动消费升级

今年以来,车市销量增长一再承压,而豪华车市依然保持了稳健增长,ABB 三大品牌销量合计同比增速于今年1 月赶超整体乘用车市之后,一路保持领先,且优势有望持续扩大。在之前的报告中我们多方位探讨了豪华车需求旺盛带来的豪华车市销量高企,而此轮豪华车市再提速我们认为其驱动力更多的是来自于中产阶级消费升级。

数据来源:中国统计数据库

数据来源:中国统计数据库

我们挑选了宝马3 系、X1 和奔驰C 级、GLA 四款入门级别豪华车型,其销量合计同比增速今年以来远超16 年平均水平,受到车市淡季影响较小,3-4 月更是出现拐点,从34%提升至50%,我们认为该增长是ABB 品牌三月之后再提速的重要推动力,更多的中产消费者愿意购买豪华品牌入门级产品。

数据来源:中国统计数据库

三月以来,豪华车与整体乘用车市增速差距逐步拉开,且有向相反方向发展趋势。在豪华车旺盛销量的帮助下,豪华品牌经销商将同中高端品牌经销商分化逐步拉开,目前按销量占比和收入占比排序,和谐、正通与广汇宝信豪华及超豪华品牌比重最大,而广汇受到中高端车拖累较重。

数据来源:中国统计数据库

数据来源:中国统计数据库

全新宝马5系6月28日上市全新宝马5系定于6月28日正式上市,目前已开始预售,价格区间定为45-67 万元,共配有4 款发动机,分别是3 款2.0T 的不同功率版本和一款3.0T 版本。目前老版宝马5系已经停产,新5 系上市后预计能够于年底之前维持0 折扣销售,相比之前较高的促销折扣,宝马整体ASP 和毛利率有望得到明显提升。

资料来源:互联网

经过我们的测算,以宝马品牌销量与新车销售收入占比均在50%以上的宝信为例,宝马中国销量的增长能带来其毛利的较高弹性。该测算增长仅为新车销售端毛利,而宝马5系前端销售的增长将会带来金融等高毛利率延伸服务的相应增量,提高公司整体盈利能力。

数据来源:中国统计数据库

银根收紧:推高财务成本,也带来行业整合机会

银根收缩,国内投资增速暂时走弱17 年以来,十年国债收益率一再超预期,逐步已回复到15 年水平,短期来看,去杠杆可能仍是金融监管的重点,特别是对理财、非标与同业负债监管或进一步趋严,可能会给金融资产价格带来进一步的压力。而中长期来看,我们认为,包括国债和信用债在内的长期债券收益率可能还有进一步上行的空间。与此同时,我们预计未来数月内,随着金融条件进一步收紧、通胀预期下降,国内投资增速可能会出现暂时走弱的迹象。

数据来源:中国统计数据库

再现收购机会,上市经销商的低融资成本优势显现16 年以来,永达、中升、广汇、宝信等均有较大的并购事项,而今年开始正通、和谐等也表露出通过收购扩大4S 店版图的意向,相比较自建店,收购店面发展整合期大大缩短,能够更快进入盈利成熟阶段,且上市经销商在规模效应下融资成本更低,收购优势较大。银根收紧加之乘用车市低迷,经销商行业再次出现分化,特别是5~20 家门店的经销商集团出售意愿加大,或将迎来收购4S 店最佳时机,那么拥有充足在手资金的大型经销商集团将有足够实力抓住时机拓展前端销售规模。通过对比经销商货币资金我们发现,除了规模最大的广汇汽车现金额度较大外,中升与广汇宝信均保有充足的账上现金。

资料来源:中国报告网整理

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。