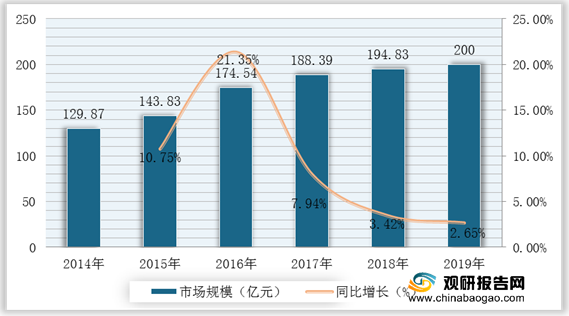

随着国民经济持续发展和居民生活消费水平的提高,我国汽车玻璃行业规模持续扩大。根据数据显示,2018年我国汽车玻璃行业市场规模达194.83亿元,同比增长3.42%;2019我国汽车玻璃行业市场规模达到200亿元。

对某一行业来说,供应商竞争力量的强弱,主要取决于供应商行业的市场状况以及他们所提供物品的重要性。原材料价格的波动就是典型一例,富有讨价还价能力而成交力强的供方,也会造成对企业的竞争威胁。正因如此,供方的讨价还价能力也成为行业竞争的结构要素之一。汽车玻璃行业的供应商主要是氧化硅等化学原料供应商以及生产设备供应商。对于化学原料供应商来说,其行业已经比较成熟,产能十分充裕,成本由于规模效应已经处于比较低的水平,且行业内生产商众多,所以议价能力较低。

二、 购买者的议价能力

经销商、渠道商主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前汽车玻璃行业的客户主要是一些汽车制造企业,由于汽车制造行业企业一般规模较大,而且单个企业需求量都比较大,所以玻璃制造企业都会选择与几家车企保持稳定的长期合作关系。为了达成长期的合作关系,玻璃制造企业都会给予一些优惠政策来稳固合作方,所以汽车玻璃行业对下游议价能力较弱。

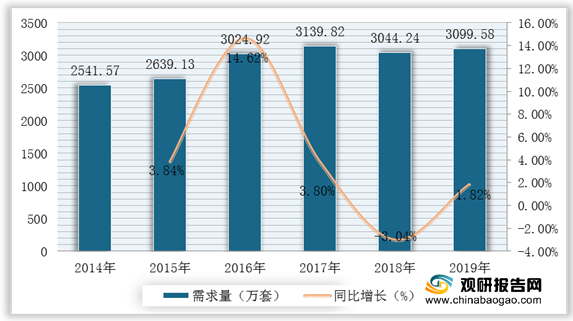

根据数据显示,2018年后我国汽车玻璃需求开始回落,市场需求量为3044.24万套,2019年达到3099.58万套,同比增长1.82%。

三、 新进入者的威胁

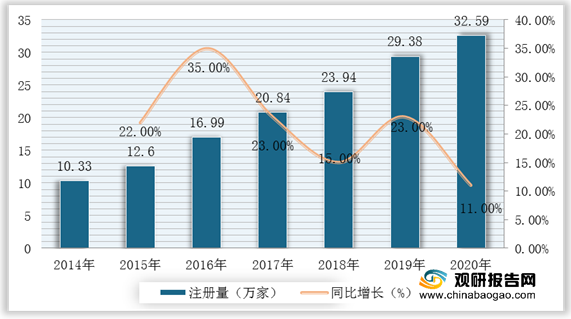

根据数据显示,2014年我国玻璃行业相关企业新注册量首次突破10万家,2017年首次突破20万家。2019年注册量达29.38万家,同比增长23%。2020年注册量达32.59万家,同比增长11%。

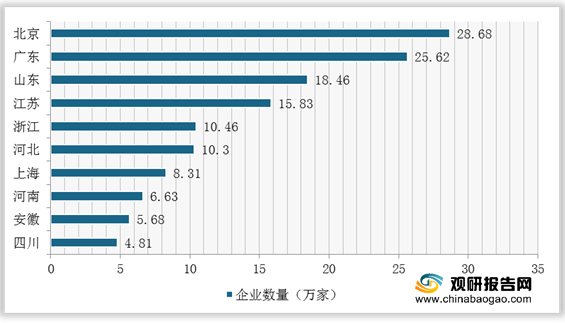

从地区分布来看,北京拥有的玻璃相关企业数量最多,达28.68万家。广东、山东、江苏以及浙江,分别以25.62万家、18.46万家、15.83万家和10.46万家位列前5。

某一行业有时常会与另一行业的企业处于竞争的状况,其原因是这些企业的产品具有相互替代的性质。替代产品价格如果比较低,它投入市场就会使本行业产品的价格上限只能处在较低水平,这就限制了本行业的收益。

汽车玻璃行业不存在严格意义上的替代品,从目前的技术环境以及行业实践来看,玻璃在很长时间内都是汽车前侧以及两侧窗口的主要材质,所以行业替代品威胁十分低。五、 同业竞争者的竞争程度

在市场竞争方面,我国汽车玻璃行业集中度高,市场呈现寡头竞争格局。根据数据显示,2019年,福耀玻璃占据整个汽车玻璃行业的半壁江山,市场份额为50%;其次是信义玻璃,占据了21%的市场份额,两者合计市场份额为71%。

现阶段,我国从事汽车玻璃产业的企业主要有福耀玻璃工业集团股份有限公司、信义玻璃控股有限公司、台湾玻璃工业股份有限公司等。(TJL)

| 企业名称 |

概述 |

| 福耀玻璃工业集团股份有限公司 |

福耀集团是国内最具规模、技术水平较高、出口量最大的汽车玻璃生产供应商,产品“FY”商标是中国汽车玻璃行业迄今为止唯一的“中国驰名商标”,自2004年起连续两届被授予“中国名牌产品”称号;福耀产品被中国质量协会评选为“全国用户满意产品”,福耀集团董事会是“十佳董事会”,福耀玻璃股票为上证50指数样本股、《新财经》“漂亮50”、“中证·亚商中国最具发展潜力上市公司50强”,等等。福耀集团多年来一直是最具成长性的50家蓝筹A股上市公司,同时还是有评选以来连续三届的“中国最佳企业公民”、“2007CCTV年度最佳雇主”。 |

| 信义玻璃控股有限公司 |

信义玻璃产品和解决方案涵盖优质浮法玻璃、

光伏玻璃及汽车玻璃和工程玻璃等领域,以柔性的供应链能力、合理的生产成本、一站式供货方式、专业的物流渠道,将其产品送到世界各地的客户手中。信义玻璃是国际领先优质浮法玻璃生产商,目前拥有总计日熔量11900吨的优质浮法玻璃生产线。公司生产的环保特种玻璃产品主要用于节能玻璃深加工,满足汽车玻璃以及LOW-E、中空等节能工程玻璃领域需要,并生产各种特殊颜色玻璃,满足国内外不同客户的需求。 |

| 台湾玻璃工业股份有限公司 |

台玻集团产品覆盖建筑玻璃、汽车玻璃、装饰玻璃、玻璃纤维、玻璃容器食器、加工玻璃(离线镀膜、在线镀膜、LOW-E、中空、夹胶、钢化、彩釉、银镜)等领域。 |

| 南玻集团 |

南玻集团成立于1984年,为中外合资企业。1992年2月,公司A、B股同时在深交所上市,成为中国最早的上市公司之一。经过二十多年的发展,集团拥有下属企业33家,总资产150亿元,员工近万人,是中国玻璃行业最具竞争力和影响力的大型企业。 |

| 秦皇岛耀华玻璃钢股份公司 |

秦皇岛耀华玻璃钢股份公司是中国玻璃钢工业协会常务理事单位,是玻璃钢采光板国家标准第一起草单位,是不饱和聚酯树脂国家标准的主要起草单位之一。河北省玻璃钢建筑工程塑料产品质量监督检验站挂靠在厂内。秦皇岛耀华玻璃钢股份公司以其优良的产品性能,精湛的技术水平,完备的检测装备,用户认可的品牌信誉,完善的售后服务;始终引导国内玻璃钢行业的新潮流。 |

| 金晶集团 |

金晶(集团)有限公司坐落于中国玻璃工业的诞生地——山东博山,从1904年中国成立第一家玻璃公司至今,金晶承续了中国平板玻璃106年的历史文明。金晶集团见证了我国民族玻璃产业近百年的荣辱沉浮。伴随改革开放的进程,金晶集团肩负历史责任,经过不懈探求、戮力开拓,发展成为一个以玻璃及其延伸产品的开发、生产、加工、经营为主业的大型企业集团。 |

| 威海蓝星玻璃股份有限公司 |

威海蓝星玻璃股份有限公司是中国玻璃控股有限公司的子公司。公司始建于1965年,是以玻璃制造和加工为主的大型玻璃建材企业,是中国十大玻璃制造商之一,中国建材百强企业之一,拥有“中国驰名商标”、“中国名牌”和“国家免检产品”等荣誉。公司控股威海蓝星新技术玻璃有限公司、中玻科技有限公司、威海蓝星泰瑞光电有限公司、威海蓝星科技工业园有限公司、威海蓝星进出口玻璃有限公司、乌海蓝星玻璃集团股份有限公司和南京远鸿玻璃制釉有限公司,参股陕西蓝星玻璃有限公司。 |

| 中国洛阳浮法玻璃集团有限责任公司 |

中国洛阳浮法玻璃集团有限责任公司(简称洛玻,英文简称CLFG),是中国最大的浮法玻璃制造企业和深加工玻璃基地之一,国有控股特大型企业。洛玻是世界三大浮法玻璃工艺之一——“洛阳浮法玻璃工艺”诞生地,也是在国家实行计划单列的企业集团。以其为核心组建的洛玻集团是国家首批大型试点企业之一,核心子公司——洛阳玻璃股份有限公司,是同时在香港、上海发行H股和A股股票的上市公司。 |

| 浙江玻璃股份有限公司 |

浙江玻璃创建于1994年,现有员工2500名,其中大中专生占80%,工程师、高级工程师368名,科研技术力量雄厚;浙江玻璃秉承“以诚立本,以质取胜”的经营理念,建立了一套先进的科学管理体系, 并在全国玻璃行业率先通过ISO9002国际质量保证体系的认证,公司现有总资产23亿元,净资产16亿元。 |

| 江苏华尔润集团 |

江苏华尔润集团是国内大型浮法玻璃企业,现有员工8000多人,总资产90多亿元,拥有18条浮法生产线,7200万重量箱/年的产能,主要分布在:江苏张家港总部10条生产线、山东巨野4条生产线、广东江门3条生产线、辽宁大连1条生产线。集团公司玻璃产销总量连续11年列国内同行业之首,产品品种以高级超白、高档高透优质浮法玻璃为主,具备2mm-22mm浮法玻璃的生产能力,主业浮法玻璃先后荣获“国家免检产品”和“中国名牌产品”称号,企业先后通过ISO9001质量管理体系、ISO14001环境管理体系、OHSAS18001职业健康安全管理体系认证。 |

更多深度内容,请查阅观研报告网:

《2021年中国汽车玻璃行业分析报告-行业格局现状与发展潜力评估》

《2021年中国汽车玻璃市场分析报告-市场现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。