| 类别 |

主要内容 |

|

| 内燃叉车 |

普通内燃叉车 |

一般采用柴油、汽油、液化石油气或天然气发动机作为动力,载荷能力 1.2~8.0吨,作业通道宽度一般为3.5~5.0米,考虑到尾气排放和噪音问题,通常用在室外、车间或其他对尾气排放和噪音没有特殊要求的场所。由于燃料补充方便,因此可实现长时间的连续作业,而且能胜任在恶劣的环境下(如雨天)工作。 |

| 重型叉车 |

采用柴油发动机作为动力,承载能力 10.0~52.0吨,一般用于货物较重的码头、钢铁等行业的户外作业。 |

|

| 集装箱叉车 |

采用柴油发动机作为动力,承载能力 8.0~45.0吨,一般分为空箱堆高机、重箱堆高机和集装箱正面吊。应用于集装箱搬运,如集装箱堆场或港口码头作业。 |

|

| 侧面叉车 |

采用柴油发动机作为动力,承载能力 3.0~6.0吨。在不转弯的情况下,具有直接从侧面叉取货物的能力,因此主要用来叉取长条型的货物,如木条、钢筋等。 |

|

| 电动叉车 |

以电动机为动力,蓄电池为能源。承载能力 1.0~8.0吨,作业通道宽度一般为3.5~5.0米。由于没有污染、噪音小,因此广泛应用于室内操作和其它对环境要求较高的工况,如医药、食品等行业。随着人们对环境保护的重视,电动叉车正在逐步取代内燃叉车。由于每组电池一般在工作约8小时后需要充电,因此对于多班制的工况需要配备备用电池。 |

|

| 仓储叉车 |

仓储叉车主要是为仓库内货物搬运而设计的叉车。除了少数仓储叉车(如手动托盘叉车)是采用人力驱动的,其他都是以电动机驱动的,因其车体紧凑、移动灵活、自重轻和环保性能好而在仓储业得到普遍应用。在多班作业时,电机驱动的仓储叉车需要有备用电池。 |

|

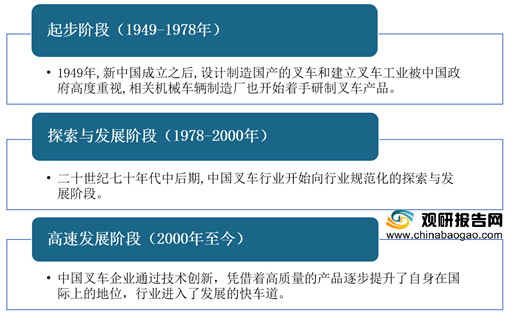

与国外相比,我国叉车行业发展较晚,大致可分为三个阶段:起步阶段、探索与发展阶段、高速发展阶段。目前我国叉车行业正处于高速发展阶段,中国企业凭借技术创新以及高质量产品逐步提升了自身在国际上的地位。

叉车行业的上游是原材料(钢铁、有色金属以及石化等)、汽车零部件(橡胶、机械、电子、纺织、玻璃等),下游应用为批发和零售业、交通运输业、物流行业、制造业等方面。

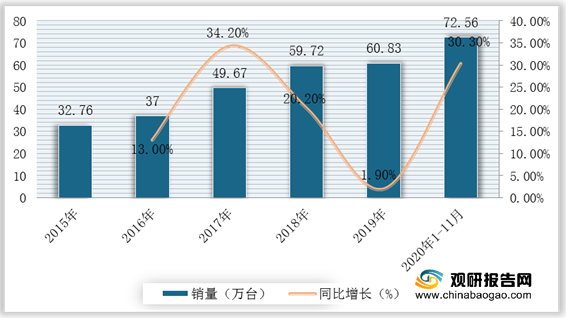

目前我国制造业和物流业快速发展,叉车市场需求快速增长。根据数据显示,2015-2019年我国叉车销量逐年递增,由2015年32.76万台增长至2019年的60.83万台,较2018年同比增长1.9%;2020年1-11月累计销量达到72.56万台,与2019年同期相比增长30.3%。

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。目前,我国叉车行业供应商主要是的是原材料(钢铁、有色金属以及石化等)、汽车零部件(橡胶、机械、电子、纺织、玻璃等)等生产厂家。其中,机械和电子由于生产厂家数量较少,其议价能力较强,而原材料以及纺织玻璃发展时间较早,生产厂家数量众多,其议价能力较弱。

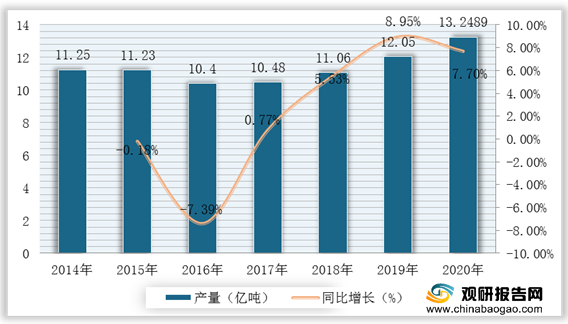

根据数据显示,2014-2020年我国钢材产量总体呈波动增长的趋势,2019年突破12亿吨大关,达到12.05亿吨,同比增长8.95%。截止至2020年我国钢材产量13.2489亿吨;同比增长7.7%。

二、 购买者的议价能力

一般来说,购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前叉车已经被广泛应用于生活。下游客户多为消费者,随着产品不断升级,购买者的议价能力也会不断降低。

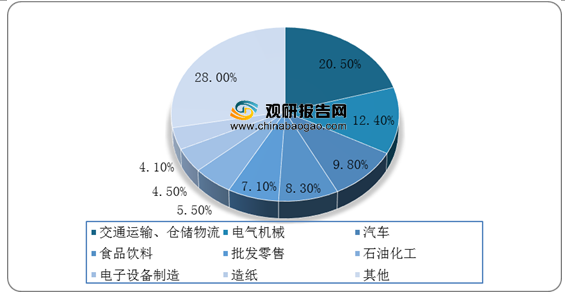

我国叉车应用于港口、车站、机场、货场、工厂车间、仓库、流通中心和配送中心等,其中物流业和电气机械行业的应该占比最大,市场占比分别为20.5%和12.4%。

根据数据显示,近10年我国汽车制造相关企业注册量呈波动增长趋势。2014年增长率出现小高峰,同比增长41%,注册量达2.2万家。2020年注册量和增长率均为近10年来最高,共新增9.87万家,同比增长100%。

从地域上来看,我国汽车制造相关企业数量排名前三的省份分别是浙江、江苏以及山东,数量分别为8.33万家、5.71万家和3.58万家。

目前叉车行业的产品本身并无外在的替代品威胁,行业主要体现为各种叉车产品内部不同材料和工艺产品之间的替代威胁。从内燃式与电动式叉车的各自优缺点来看。内燃叉车价格较低,采购方便,柴油发动机较为可靠、动力强劲,但其加柴油使用成本高,排放烟尘容易造成环境污染;电动叉车价格约为内燃叉车的两倍,但其噪声小,满足环保要求,使用成本较低。

从我国叉车销售分类占比情况来看,电动式叉车的销量占比逐年提升,从2015年的36.7%提升至2020年1-11月份的50.3%。

五、 同业紧竞争者的竞争程度

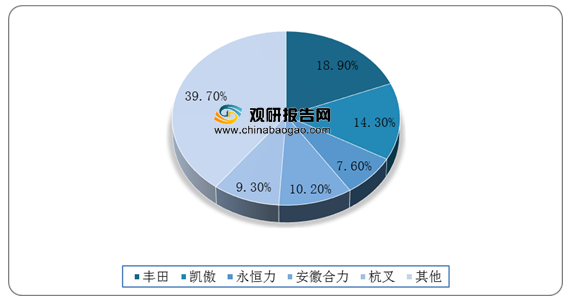

根据数据显示,日本丰田叉车在2019年共销售28.2万台叉车,占到全球销量总比重的18.9%,实现收入133.6亿美元,稳居世界第一。

目前世界前十叉车日、德、美、中、韩各占其二。叉车发展已有百年历史,行业初期各国车辆及机械设备制造商纷纷入行探索。随着行业不断成熟,龙头企业凭借资源优势积极并购扩张,逐渐拉开差距,部分国家叉车业已由多家企业竞争演变为寡头格局。(TJL)

| 公司名称 |

国家 |

概述 |

| 丰田工业公司 |

日本 |

日本丰田成立于1926年,总部位于日本爱知县,旗下拥有ToYOTA,BT,RAYMOND、CESAB和台励福品牌和全系列产品线。丰田自2000年收购欧洲著名叉车制造商瑞典BT公司以来,已经连续19年位居全球销量领先地位,在全球拥有100多个总.代理商,超过750个经销商和9个生产基地。2019年叉车收入为133.6亿美元,同比增长0.5%。 |

| 凯傲集团 |

德国 |

凯傲集团成立于1904年,总部位于德国威斯巴登,包括林德、Still、宝骊、Fenwick和和OMVoltas等品牌,在全球100多个国家设有分支机构。2019年叉车收入为71.7亿美元,同比增长8%。 |

| 永恒力集团 |

德国 |

德国永恒力成立于1953年,总部位于德国汉堡,在全球30多个国家和地区设有销售和售后服务公司。2019年收入为45.8亿美元,同比增长5%。 |

| 三菱Logisnext |

日本 |

公司总部位于日本东京,由三菱力至优叉车株式会社与UniCarriers Corp合并而成,2019年公司收入为41.5亿美元,同比下降3%。 |

| 科朗设备集团 |

美国 |

美国科朗成立于1946年,总部位于美国俄亥俄州,是北美地区最大的电动叉车供应商,在全球的服务和分销网络超过500个零售地点,遍布80多个国家。2019年收入为37.2亿美元,同比增长7%。 |

| 海斯特-耶鲁物料搬运设备公司 |

美国 |

公司总部位于美国克利夫兰,是海斯特和耶鲁品牌叉车的母公司。2019财年收入为32.9亿美元,同比增长4%。 |

| 安徽合力 |

中国 |

安徽合力始建于1958年,总部位于安徽合肥,在线生产产品型号达1700多种。安徽合万在国内建立了23个省级营销网络和近400家销售网点,在海外70多个国家地区建立了海外代理关系,主要产品销往世界150多个国家和地区。2019年收入14.5亿美元同比增长5%。 |

| 杭叉集团 |

中国 |

杭叉集团始建于1956年,总部位于浙江杭州,在国内有70多家控股子公司,300多家销售网点;在海外有5家分公司,230多家代理商,产品远销俄罗斯、巴西、波兰、法国、土耳其、美国等150多个国家和地区。2019年收入12.7亿美元,同比增长5%。 |

| 斗山工业车辆公司 |

韩国 |

斗山工业车辆公司1968年推出韩国首款叉车,至今已发展成为韩国最大的工亚车辆制造广商。2019年收入11.7亿美元,同比增长4%。 |

| 克拉克物料搬运公司 |

韩国 |

克拉克制造了全球第一台叉车,有超过100年的历史。2019年收入为7.8亿美元,略低于2018年的7.9亿美元。 |

更多深度内容,请查阅观研报告网:

《2021年中国叉车行业分析报告-产业发展现状与发展动向前瞻》

《2021年中国叉车行业分析报告-市场现状与盈利前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。