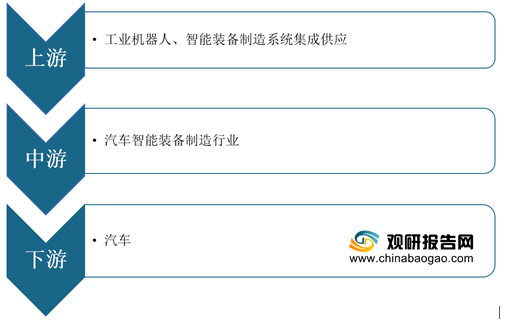

由于汽车制造对产品稳定性、安全性、规模化要求高,应用智能装备进行生产制造可以提高精准度及产品稳定性跟质量,减少生产风险,因此智能制造装备在汽车制造行业得到广泛应用。根据IFR数据显示,2018年全球工业机器人销量同比增加6%,达42.2万台,其中汽车制造行业机器人占工业机器人总销量近30%。根据IFR预测,2022年全球工业机器人需求量将达到58.4万台,按照目前汽车制造工业机器人占工业机器人三分之一计算,2022年汽车工业机器人需求将达到约19.5万台。未来,随着智能制造的大力发展,汽车智能制造装备市场规模将进一步扩大。

在国内市场,我国汽车产业的有效发展倚赖于成本降低、质量提高和效率提升,这对汽车制造的自动化、智能化和信息化提出更高要求,无论是部件制造还是整车装配都需要高度自动化和精确化,以保证汽车品质的稳定性和效率的高效性。随着我国智能装备产业的发展,国内产业链日益完善,在产业链的部分环节已达到国际技术前沿水平,甚至超越了技术成熟已久的外资厂商,部分智能装备制造龙头企业已与国际市场接轨,在国内外市场直接与外资厂商展开竞争,世界市场已经成为我国汽车智能装备制造业的巨大市场潜力。

同时,在智能装备国产化率进一步提高的政策支持背景下,汽车智能制造装备行业内部分少数综合实力较强的厂商开始涉足生产线整线项目领域,且正在占据着越来越多的国内市场份额。但是,综合来看,我国汽车行业机器人系统集成行业的行业集中度较低,绝大部分上市公司市场占有率区间为1.36%-8.87%。

| 公司名称 |

2019年收入(万元) |

2020年收入(万元) |

汽车行业机器人系统集成市场占有率 |

|

| 瑞松科技 |

73,071.41 |

2.36% |

79,890.63 |

2.31% |

| 江苏北人 |

47,313.07 |

1.53% |

47,287.22 |

1.36% |

| 三丰智能 |

194,543.28 |

6.28% |

116,792.76 |

3.37% |

| 华昌达 |

158,329.57 |

5.11% |

160,001.34 |

4.62% |

| 克来机电 |

79,630.24 |

2.57% |

76,614.28 |

2.21% |

| 机器人 |

274,548.51 |

8.87% |

265,963.61 |

7.68% |

| 埃斯顿 |

142,145.97 |

4.59% |

251,016.66 |

7.25% |

| 信邦智能装备 |

62,076.64 |

2.00% |

62,655.17 |

1.81% |

在营业收入方面,三丰智能、华昌达、埃斯顿、机器人营收规模及能力较大。根据数据显示,2020年三丰智能、华昌达、埃斯顿、机器人营收分别为116792.76万元、160001.34万元、251016.66万元、265963.61万元。

| 公司名称 |

2020年度 |

2019年度 |

2018年度 |

| 营业收入(万元) |

|||

| 江苏北人 |

47287.22 |

47,313.07 |

41,262.45 |

| 瑞松科技 |

79,890.63 |

73,071.41 |

73,637.75 |

| 华昌达 |

158,329.57 |

272,547.62 |

|

| 三丰智能 |

194,543.28 |

179,191.19 |

|

| 克来机电 |

76,614.28 |

79,630.24 |

58,321.81 |

| 机器人 |

274,548.51 |

309,472.69 |

|

| 埃斯顿 |

142,145.97 |

146,102.46 |

|

| 信邦智能装备 |

62,655.17 |

62,076.64 |

69,207.24 |

| 净利润(万元) |

|||

| 江苏北人 |

2,786.09 |

5,324.63 |

5,002.54 |

| 瑞松科技 |

4,966.08 |

6,550.06 |

6,857.81 |

| 华昌达 |

-58,635.66 |

-154,441.09 |

2,434.92 |

| 三丰智能 |

-131,775.59 |

26,869.82 |

23,332.95 |

| 克来机电 |

14,234.18 |

12,378.27 |

7,801.15 |

| 机器人 |

-38,978.02 |

29,001.79 |

45,498.72 |

| 埃斯顿 |

15,155.72 |

8,813.87 |

11,393.01 |

| 信邦智能装备 |

7,088.83 |

9,014.29 |

7,855.21 |

更多深度内容,请查阅观研报告网:

《2021年中国汽车智能装备制造行业分析报告-行业竞争现状与发展战略评估》

《2020年中国汽车智能装配市场调研报告-行业现状调查与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。