汽车电子检测即汽车诊断,是查找、分析、确定汽车电子或电子系统故障的起因的主要方法。汽车电子检测是可以在汽车不解体或只拆解个别零件的条件下,查找出汽车电子故障的过程。

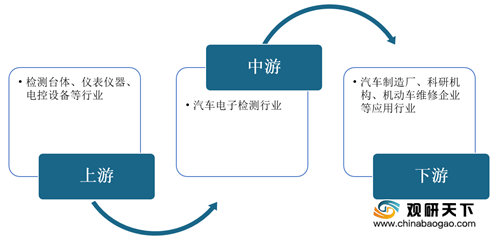

在产业链方面,汽车电子检测行业上游主要为检测台体、仪表仪器、电控设备等行业,下游主要为汽车制造厂、科研机构、机动车维修企业等应用行业,目前我国汽车电子检测产业发展缓慢,产业规模化尚有距离。

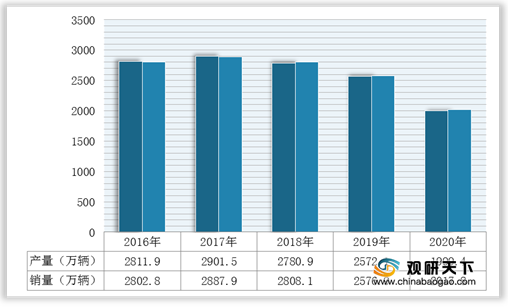

下游市场,根据中国汽车工业协会数据显示,2020年我国汽车产量为1999.4万辆,同比下降22.27%,销量为2017.8万辆,同比下降21.70%,降幅均有所收窄,并且基盘依旧庞大。因此,我国汽车电子检测市场需求或将有所回升。

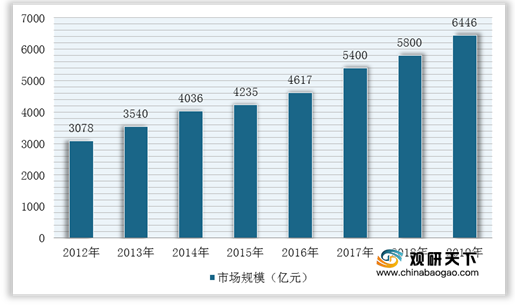

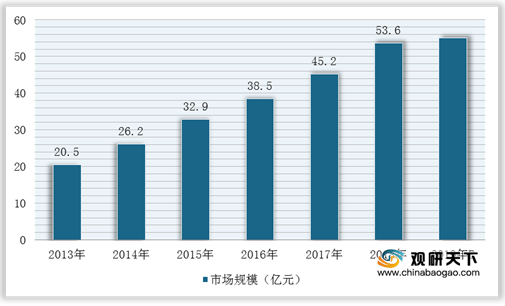

而从市场规模来看,受智能网联汽车发展的利好影响,汽车电子在汽车各个应用领域范围扩大,推动汽车电子市场规模持续增长,进而促进汽车电子检测行业快速发展。根据数据显示,我国汽车电子检测行业市场规模从2013年的20.5亿元增长到了2018年的53.6亿元,2019年约**亿元,预计2020年汽车电子市场规模达到约1029亿美元。

在企业竞争方面,目前,我国汽车电子检测主要分为盈利性和非盈利性的机构和企业,其中国营的检测中心、实验室或者研究机构数量较多,并且都经过国家认证,甚至得到国际相关组织的认可,其知名度和影响力较大,竞争力非常强。而盈利性的检测企业水平分布不均衡,但是具有一定规模的企业竞争力也是极其强大的。根据数据显示,2018年国内汽车电子检测行业检测报告数为649.7万份,2019年达到**万份。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国汽车电子检测行业分析报告-行业运营现状与投资前景预测》

《2019年中国汽车电子检测市场分析报告--行业竞争格局与未来动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

不同汽车电子检测技术的优缺点

| 技术 |

特点 |

| 超声波检测 |

检测精度高,全天候工作,可检测静止的车辆、车间距很小的车辆的电子, 体积小,易于安装,必须顶置 |

| 红外线检测 |

昼夜可采用同一算法而解决昼夜转换的问题。可能需要很好的红外线焦平面检测器,也就是要用提高功率,降低可靠性来实现高灵敏度 |

| 感应线圈检测 |

线圈电子放大器已标准化,技术成熟、易于掌握,计数非常精确,安装过程对可靠性和寿命影响很大,修理或安装需中断交通,影响路面寿命,易被重型车辆、路面修理等损坏 |

| 声学检测 |

根据特定车辆的声学特征识别汽车电子,为识别车辆需将接收信号进行大量的除去背景静噪声的处理 |

数据来源:观研天下整理

在产业链方面,汽车电子检测行业上游主要为检测台体、仪表仪器、电控设备等行业,下游主要为汽车制造厂、科研机构、机动车维修企业等应用行业,目前我国汽车电子检测产业发展缓慢,产业规模化尚有距离。

汽车电子检测行业产业链

数据来源:观研天下整理

2016-2020年我国汽车产销量统计情况

数据来源:中汽协

而从市场规模来看,受智能网联汽车发展的利好影响,汽车电子在汽车各个应用领域范围扩大,推动汽车电子市场规模持续增长,进而促进汽车电子检测行业快速发展。根据数据显示,我国汽车电子检测行业市场规模从2013年的20.5亿元增长到了2018年的53.6亿元,2019年约**亿元,预计2020年汽车电子市场规模达到约1029亿美元。

2012-2019年我国汽车电子行业市场规模

数据来源:观研天下整理

2013-2019年中国汽车电子检测行业市场规模

数据来源:观研天下整理

在企业竞争方面,目前,我国汽车电子检测主要分为盈利性和非盈利性的机构和企业,其中国营的检测中心、实验室或者研究机构数量较多,并且都经过国家认证,甚至得到国际相关组织的认可,其知名度和影响力较大,竞争力非常强。而盈利性的检测企业水平分布不均衡,但是具有一定规模的企业竞争力也是极其强大的。根据数据显示,2018年国内汽车电子检测行业检测报告数为649.7万份,2019年达到**万份。

2013-2019年中国汽车电子检测行业检测报告数

数据来源:观研天下整理(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国汽车电子检测行业分析报告-行业运营现状与投资前景预测》

《2019年中国汽车电子检测市场分析报告--行业竞争格局与未来动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。