工业车辆是指用来搬运、推顶、牵引、起升、堆垛或码放各种货物的动力驱动的机动车辆。工业车辆是工程机械的重要分支,是物流行业的重要装备之一,它是以内燃机、蓄电池电机,液化气内燃机为动力的搬运、仓储和装卸类搬运机械。工业车辆按照工作环境特点分为三大类:内燃工业车辆、电动工业车辆和仓储工业车辆。

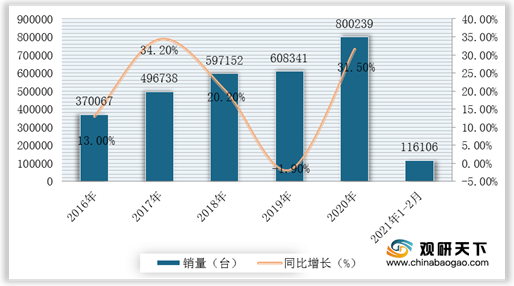

根据数据显示,2016-2021年我国工业车辆销售逐年增长,到2020年达到80.02万台,同比增长31.5%,刷新行业销售的最新纪录;2021年1-2月累计全国工业车辆销售为11.61万台。

从我国工业车辆品类来看,2020年电动平衡重乘驾式叉车销量为76257台,占比9.5%;电动乘驾式仓储车辆销量为11077台,占比1.4%;电动步行式仓储车辆销量为322932台,占比40.4%;内燃平衡重式叉车销量为389973台,占比48.7%。

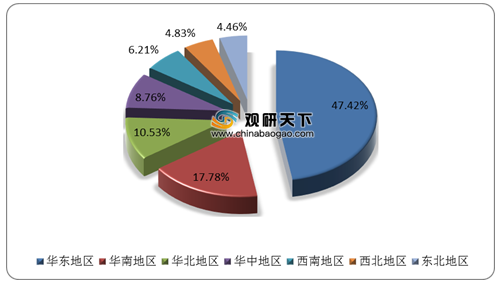

从地区分布来看,华东地区为我国工业车辆的主要销售市场。数据显示,截止到2020年,华东地区工业车辆销量占比为47.41%。

从我国工业车辆出口数量来看,2016-2020年,除2019年出口量有所下降外,企业均成增长态势,到2020年中国工业车辆出口量为181658台,同比增长18.9%。2021年1-2月累计出口30930台。

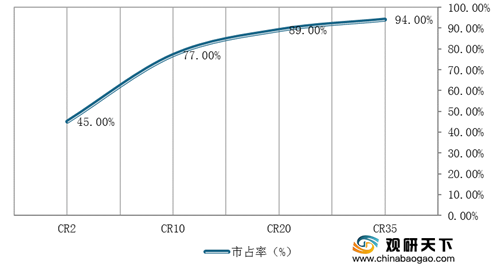

根据数据显示,市场集中度较高,2020年我国工业车辆前2名约占全国总销售量的45%以上;工业车辆前10名约占全国总销售量的77%以上;工业车辆前20名约占全国总销售量的89%以上;工业车辆前35名约占全国总销售量的94%以上。

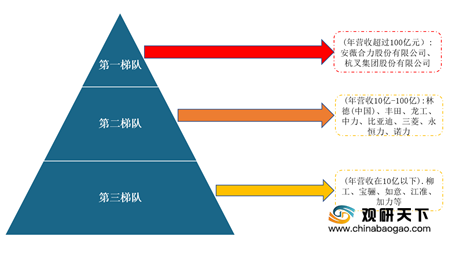

从企业的机动工业车辆销售数额来看,位列第一阶梯的前两名企业分别是安徽合力股份有限公司和杭叉集团股份有限公司。2020年,合力股份逆市上扬,产销突破22万台,增长率远超行业平均水平,2020年的营业收入为127.97亿人民币,同比增长26.32%;杭叉集团在2020年的营业收入为114.92亿元人民币,同比增长29.89%。

展望未来,未来我国工业车辆行业受市场新增和更新需求的共同作用,会继续保持平稳增长,海外出口则将受疫情和多种因素影响呈现较大压力。(TJL)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国工业车辆行业分析报告-行业深度分析与发展趋势前瞻》

《2020年中国工业车辆市场调研报告-产业供需现状与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

工业车辆的分类

资料来源:观研天下整理

2016-2021年1-2月我国工业车辆销量及增速

数据来源:观研天下整理

从我国工业车辆品类来看,2020年电动平衡重乘驾式叉车销量为76257台,占比9.5%;电动乘驾式仓储车辆销量为11077台,占比1.4%;电动步行式仓储车辆销量为322932台,占比40.4%;内燃平衡重式叉车销量为389973台,占比48.7%。

2020年我国工业车辆品类销量分布情况

数据来源:观研天下整理

从地区分布来看,华东地区为我国工业车辆的主要销售市场。数据显示,截止到2020年,华东地区工业车辆销量占比为47.41%。

2020年我国各区域工业车辆销量分布情况

数据来源:观研天下整理

从我国工业车辆出口数量来看,2016-2020年,除2019年出口量有所下降外,企业均成增长态势,到2020年中国工业车辆出口量为181658台,同比增长18.9%。2021年1-2月累计出口30930台。

2016-2021年1-2月我国工业车辆出口数量及增速

数据来源:观研天下整理

根据数据显示,市场集中度较高,2020年我国工业车辆前2名约占全国总销售量的45%以上;工业车辆前10名约占全国总销售量的77%以上;工业车辆前20名约占全国总销售量的89%以上;工业车辆前35名约占全国总销售量的94%以上。

2020年我国工业车辆行业企业销量市占率情况

数据来源:观研天下整理

我国工业车辆行业企业竞争格局

资料来源:观研天下整理

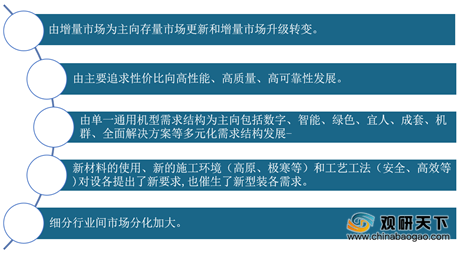

我国工业车辆行业发展趋势

资料来源:观研天下整理

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国工业车辆行业分析报告-行业深度分析与发展趋势前瞻》

《2020年中国工业车辆市场调研报告-产业供需现状与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。