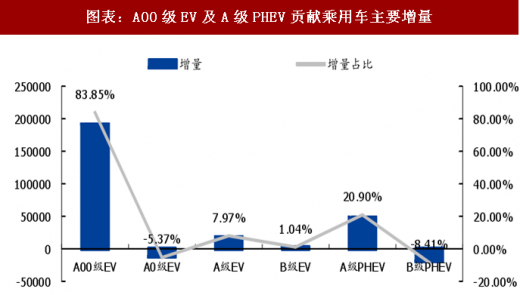

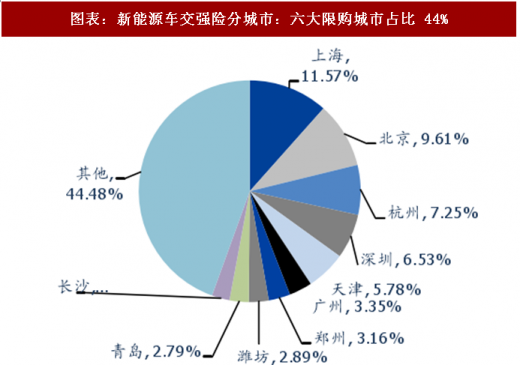

A00 级 EV 及 A 级 PHEV 贡献主要增量,非限购城市需求逐步启动。根据乘联会数据,17 年乘用车销量 55.6 万台,同比增长 69%。增量主要来源于 A00 级 EV 及 A 级 PHEV,分别贡献 84%和 21%的增量,A00 级在纯电动中比例由 45%提升至 67%。A00 级主要反应低速电动车市场替代的旺盛需求,而 PHEV 则主要来自限购城市的牌照效应。在 17 年交强险数据中,前十城市占比 56%,其中六大限购城市占比 44%,山东、河南等传统低速电动车市场增长显著,销量占比显著提升。

参考观研天下发布《2018年中国新能源乘用车行业分析报告-市场运营态势与发展趋势预测》

乘用车:A00 级高增长在现阶段有其合理性,新增车型丰富将进一步驱动需求。在破坏性创新行业中,企业往往先着眼于被主流企业忽视的市场取得生存,并在不断的工艺和产品改进中,逐步缩小与主流客户所需要的性能轨道的差距,进而蚕食原有技术的市场份额,实现颠覆。

传统 A00 级燃油车型价格低,盈利能力差,车企纷纷退出,市场从 10 年的 200 万萎缩至 16 年的不足 40 万。但低价的私家车需求仍客观存在,与此对应的是低速电动车蓬勃发展,16 年全国销量已经超过 100 万。17 年 A00 级纯电动车型包含补贴后下探至低速电动车价格带,但在质量、性能和安全性上有显著的优势,因此实现快速增长。从破坏性创新行业发展的一般规律来看,现阶段,A00 级车型以替代低速电动车为市场切入点,其快速发展有一定合理性。

不过政策已在发挥其更高的引导作用,尽快技术轨道正加速向上跃迁。A 级以上车型方是燃油车的销量主体,具备主流客户所需要的性能特征,真正实现颠覆需要新能源车在这一市场进行快速渗透。

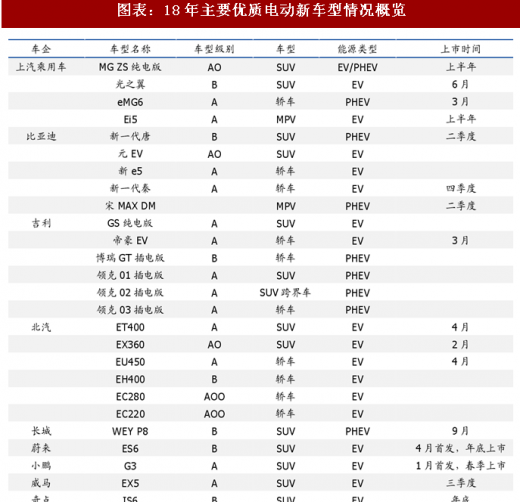

特斯拉 model3 巨大的订单规模证明市场并不缺乏需求,只是缺乏优质供给。正如一般破坏性创新行业的颠覆者往往是新企业一样,过去主流乘用车企业对新能源汽车投入较为谨慎,资本和技术实力较弱的车企反而成为市场的供应者,供给端一直缺乏优质车型。直到政府开始规划并出台双积分长效机制,才迫使车企加大投入。18 年大量新车型上市将改善供给环境,进一步驱动需求。

图表:A00级EV及A级PHEV贡献乘用车主要增量

图表来源:公开资料整理

图表:新能源车交强险分城市:六大限购城市占比 44%

图表来源:公开资料整理

参考观研天下发布《2018年中国新能源乘用车行业分析报告-市场运营态势与发展趋势预测》

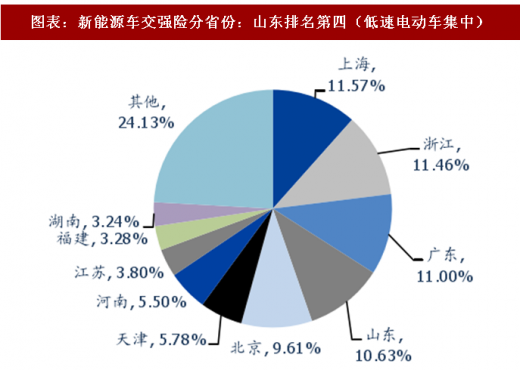

图表:新能源车交强险分省份:山东排名第四(低速电动车集中)

图表来源:公开资料整理

乘用车:A00 级高增长在现阶段有其合理性,新增车型丰富将进一步驱动需求。在破坏性创新行业中,企业往往先着眼于被主流企业忽视的市场取得生存,并在不断的工艺和产品改进中,逐步缩小与主流客户所需要的性能轨道的差距,进而蚕食原有技术的市场份额,实现颠覆。

传统 A00 级燃油车型价格低,盈利能力差,车企纷纷退出,市场从 10 年的 200 万萎缩至 16 年的不足 40 万。但低价的私家车需求仍客观存在,与此对应的是低速电动车蓬勃发展,16 年全国销量已经超过 100 万。17 年 A00 级纯电动车型包含补贴后下探至低速电动车价格带,但在质量、性能和安全性上有显著的优势,因此实现快速增长。从破坏性创新行业发展的一般规律来看,现阶段,A00 级车型以替代低速电动车为市场切入点,其快速发展有一定合理性。

不过政策已在发挥其更高的引导作用,尽快技术轨道正加速向上跃迁。A 级以上车型方是燃油车的销量主体,具备主流客户所需要的性能特征,真正实现颠覆需要新能源车在这一市场进行快速渗透。

特斯拉 model3 巨大的订单规模证明市场并不缺乏需求,只是缺乏优质供给。正如一般破坏性创新行业的颠覆者往往是新企业一样,过去主流乘用车企业对新能源汽车投入较为谨慎,资本和技术实力较弱的车企反而成为市场的供应者,供给端一直缺乏优质车型。直到政府开始规划并出台双积分长效机制,才迫使车企加大投入。18 年大量新车型上市将改善供给环境,进一步驱动需求。

图表:18年主要优质电动新车型情况概览

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。