根据检测胎压方式的不同,TPMS分为直接式和间接式两大类,直接式TPMS和间接式的最大区别在于,直接式能够检测到哪一只轮胎失压,而间接式不能;且间接式TPMS的性能不如直接式。

| 分类 |

直接式胎压监测系统 |

间接式胎压监测系统 |

| 概述 |

利用安装四个轮胎内的传感器直接对轮胎的气压、温度进行测量,再通过无线传输将信息发送到控制器上,并显示预警的安全系统。当轮胎气压过低、过高、有快速渗漏或轮胎内温度不正常时,系统自动发出警报。直接式TPMS根据发射器的安装位置可分为内置式TPMS和外置式TPMS。内置式TPMS的发射器安装在气门嘴内部,外置式TPMS安装在气门嘴外部,通过防盗螺母安装 |

间接式TPMS指通过汽车ABS系统的轮速传感器来比较轮胎之间的转速差别,以达到监视胎压的目的。ABS通过轮速传感器来决定是否启动防抱死系统。当轮胎压力降低时,车辆的重量会使轮胎直径变小,这就会导致车身发生变化,这种变化即可用于触发警报系统 |

| 产品应用特性 |

利用安装在每一个轮胎里的压力传感器来直接测量轮胎的气压,基于强制性法规的要求,气压偏离正常25%时,系统必须发出报警,只有直接式TPMS才能满足这一要求 |

间接式胎压系统对已经装备了4轮ABS(每个轮胎装备1个轮速传感器)的汽车只需对软件进行升级 |

| 应用主机厂 |

国内几乎所有自主品牌、美系、日韩系合资厂均采用直接式 |

一汽大众的奥迪、上海大众的斯柯达、朗逸、Passat等德系车 |

| 优点 |

随时测定每个轮胎内部的实际压力,很容易确定故障轮胎,直接式可以显示轮胎压力温度数据,并指出异常轮胎位置 |

间接系统成本相对较低,已经装备了4轮ABS(每个轮胎装备1个轮速传感器)的汽车只需对软件进行升级 |

| 缺点 |

相对于间接式来说,成本较高 |

间接系统没有直接系统准确率高,无法显示具体的压力和温度数据;故障发生时需要长时间计算后给出报警信息,不能及时提醒;系统标准极其复杂,每个车型均需要对软件进行标定;在某些情况下该系统无法正常工作,例如所有轮胎气压都低时;车辆静止情况下不起作用,无法给出高压和漏气报警,恶劣路况下容易误报警 |

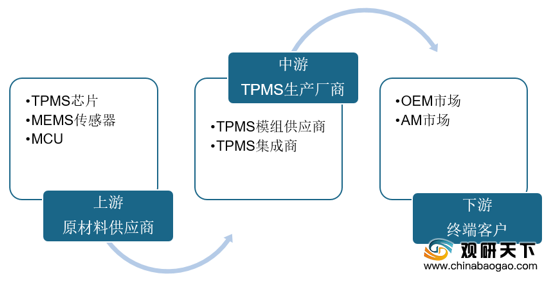

TPMS产业链上游主要为TPMS芯片、MEMS传感器和MCU供应商,中游包括TPMS模组供应商和集成商,下游为整车厂商及终端消费者。

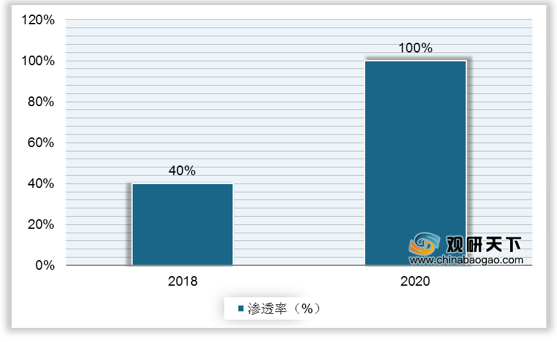

轮胎压力异常是造成交通事故的重要原因之一,因此胎压监测系统受到消费者重视,行业市场扩张速度较快,尤其是强制安装的政策办法,更使得TPMS行业迎来转折点。2015年我国TPMS芯片及TPMS系统市场规模分别约7.8亿元、214亿元,到2020年进一步增至17.7亿元、883亿元,预计未来五年,我国TPMS芯片及TPMS系统市场规模仍有较大提升空间。

《2021年中国轮胎压力监测系统市场分析报告-市场规模现状与发展趋势分析》

《2020年中国轮胎压力监测系统产业分析报告-产业现状与未来规划分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。