汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称。车体汽车电子控制装置,包括发动机控制系统、底盘控制系统和车身电子控制系统(车身电子ECU)。汽车电子最重要的作用是提高汽车的安全性、舒适性、经济性和娱乐性。用传感器、微处理器MPU、执行器、数十甚至上百个电子元器件及其零部件组成的电控系统。

汽车电子产业链由三大部分组成。上游为汽车电子元器件厂,主要负责提供汽车电子的相关核心芯片及其他分立器件。下游是传统的整车厂。中游则是汽车电子生产和制造商,主要进行汽车电子模块化功能的设计、生产及销售,其中的主要公司包括博世、大陆、德尔福、电装等。

我国从20世纪90年代开始进行汽车电子产品的研发及产业化,目前已建立了一定的技术基础,汽车电子行业在我国汽车产业蓬勃发展的带动下迅速发展。但由于我国汽车电子技术起步较晚、基础薄弱,汽车电子产品发展落后于汽车整车的发展,产品和技术与国外差距较大,外资企业牢牢占据着国内汽车电子市场和技术的决定权,我国汽车电子产业仍处于起步发展阶段。

在巨大的汽车市场下,对于汽车电子的需求规模也逐渐扩大,2012-2017年中国汽车电子市场规模从2800亿元增长到5400亿元,复合增长率约为14.04%,高于全球平均增速。

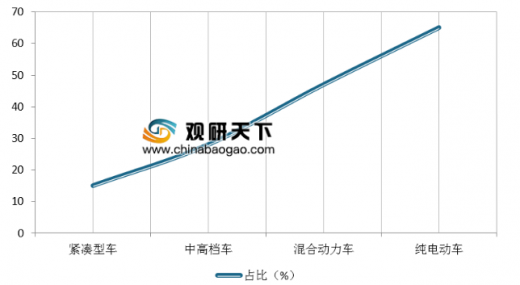

无人驾驶技术的成熟和车联网的发展,都需要汽车电子渗透率不断提高。目前,汽车电子在纯电动汽车总占比达到60%,随着汽车电动化的趋势,汽车电子的渗透率还会不断提升。智能化也是未来汽车的趋势,汽车电子占整车成本的比重将越来越高,预计到2020年汽车电子占整车成本的比例有望达50%。

汽车电子产品分类

| 产品分类 |

具体类别 |

具体电子控制技术 |

| 电子控制系统 |

动力控制系统 |

电子点火系统、电控供油系统、电控燃油喷射系统、电子油门系统、电控可变进气系统、电控可变排量系统、电控可变气门正时和升程系统、变速器电控系统等 |

| 底盘与安全控制 |

防抱死制动系统、电控牵引力控制系统、电控转向助力系统、电控制动力分配系统、电控防滑系统、主动行驶驱动力调节系统、电控悬挂系统、轮胎胎压监测系统等 |

|

| 车身电子 |

车身网络总线系统 |

|

| 防撞警告系统、防盗系统、前照灯随动系统、电子控制单元、安全气囊、电子仪表、电控开关系统等 |

||

| 车载电子装置 |

信息娱乐及导航系统 |

车载通讯系统、音响系统、数字视频系统、电子导航、GPS定位系统、倒车雷达等 |

资料来源:互联网

汽车电子产业链由三大部分组成。上游为汽车电子元器件厂,主要负责提供汽车电子的相关核心芯片及其他分立器件。下游是传统的整车厂。中游则是汽车电子生产和制造商,主要进行汽车电子模块化功能的设计、生产及销售,其中的主要公司包括博世、大陆、德尔福、电装等。

汽车电子竞争格局(单位:%)

数据来源:汽车工业协会

我国从20世纪90年代开始进行汽车电子产品的研发及产业化,目前已建立了一定的技术基础,汽车电子行业在我国汽车产业蓬勃发展的带动下迅速发展。但由于我国汽车电子技术起步较晚、基础薄弱,汽车电子产品发展落后于汽车整车的发展,产品和技术与国外差距较大,外资企业牢牢占据着国内汽车电子市场和技术的决定权,我国汽车电子产业仍处于起步发展阶段。

在巨大的汽车市场下,对于汽车电子的需求规模也逐渐扩大,2012-2017年中国汽车电子市场规模从2800亿元增长到5400亿元,复合增长率约为14.04%,高于全球平均增速。

2012-2018年我国汽车电子行业市场规模

数据来源:汽车工业协会

无人驾驶技术的成熟和车联网的发展,都需要汽车电子渗透率不断提高。目前,汽车电子在纯电动汽车总占比达到60%,随着汽车电动化的趋势,汽车电子的渗透率还会不断提升。智能化也是未来汽车的趋势,汽车电子占整车成本的比重将越来越高,预计到2020年汽车电子占整车成本的比例有望达50%。

汽车电子占整车成本比重(按车型)

数据来源:汽车工业协会

汽车电子占整车成本比重(按年份)

数据来源:汽车工业协会

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。