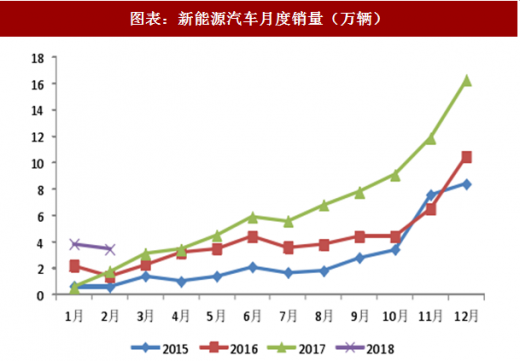

年初新能源汽车抢装行情带动销量同比大增。1-2 月新能源汽车累计销量达 7.3 万辆,累计同比增长 213%;1-2 月新能源乘用车累计销量达 6.1 万辆,累计同比增长 179%,其中纯电动乘用车 3.9 万辆,增长 130%,插电式混合动力乘用车 2.3 万辆,增长 337%。

图表:新能源汽车月度销量(万辆)

图表来源:公开资料整理

图表:新能源乘用车月度销量(万辆)

图表来源:公开资料整理

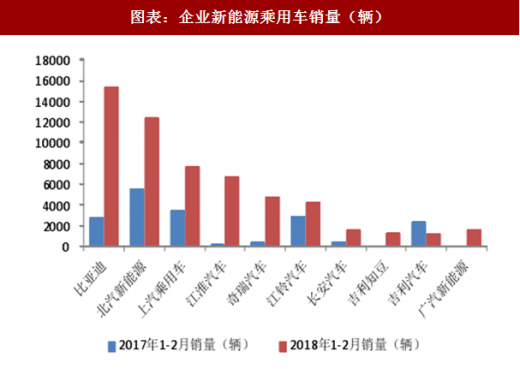

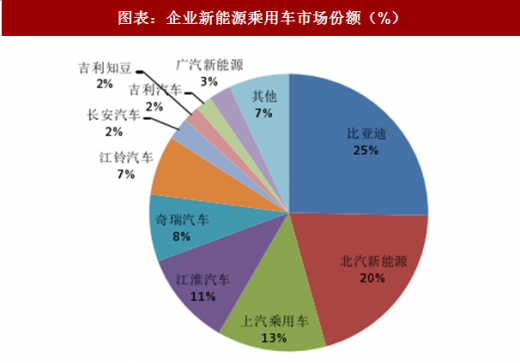

1-2 月新能源乘用车销量较高的企业为比亚迪、北汽新能源、上汽乘用车等,累计销量分别为 1.5 万辆、1.2 万辆、0.8 万辆,同比增长 465%、123%、127%,市场份额分别为 25%、20%、13%。去年同期销量较低的江淮、奇瑞等也实现了销量的快速增长。

图表:企业新能源乘用车销量(辆)

图表来源:公开资料整理

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与发展前景研究》

图表:企业新能源乘用车市场份额(%)

图表来源:公开资料整理

1-2 月纯电动乘用车车型中销量较高的为北汽 EC 系列、江淮 IEV6S/E、奇瑞 eQ、江铃 E200 等,插电式混合动力乘用车车型中销量较高的为比亚迪的宋 DM、秦,以及荣威的 eRX 5 和 I6。

图表:纯电动乘用车车型销量(辆)

图表来源:公开资料整理

图表:插电式混合动力乘用车车型销量(辆)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。